Приветствую всех, на связи Виталий Пригодин, агент по недвижимости Санкт-Петербурга и Ваш верный друг в мире квартир.

Приближается очередное заседание Центрального Банка России, которое пройдет 26 апреля, в будущую пятницу, на котором будет решаться вопрос Ключевой ставки.

Что такое ключевая ставка и почему она так важна? Попробую объяснить простым языком.

Ключевая ставка – это процент, под который Центральный банк России дает деньги Банкам, чтобы они в свою очередь уже могли обеспечивать свою Кредитную и Депозитную политику. На сегодняшний день мы с Вами знаем, что ставка ЦБ равна 16%.

И исходя из этого мы видим стандартные ставки банков которые идут выше 16%. Для примера возьму Сбер, т.к. Граждане все же этому банку доверяют больше всего.

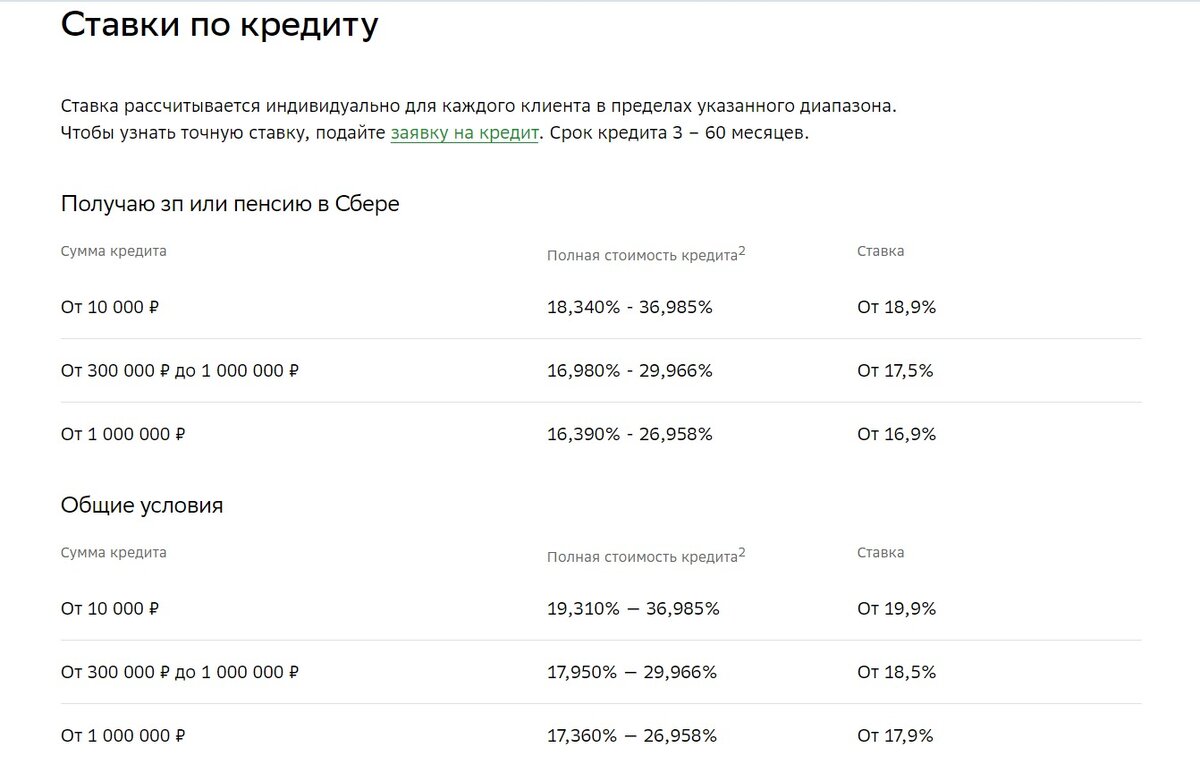

Итак, в банке на 22 апреля 2024 года кредиты идут от 16,9% для зарплатных клиентов, для всех остальных 17,9% годовых. Средняя ПСК составит 24,5%. Ставки соответственно выше 16%.

Та же ситуация и с базовыми ипотечными ставками (Субсидированные ставки по Господдержке, IT и Семейно ипотеке не учитываются, т.к. они субсидируются Государством). Минимальная ставка по ипотеке 16,7%, Базовая 20,8%, средняя ПСК 20,5%.

По Вкладам ставка будет до 14% годовых.

Средний заработок банков от Ключевой в целом по банкам идет в районе 2-2,5% минимум. Таким образом мы с Вами понимаем, что нам с Вами, как конечному потребителю, выгодно чтобы ключевая ставка была:

- 1. Высокой – для тех, кто хочет зарабатывать на вкладах.

- 2. Низкой – кто планирует пользоваться кредитами.

На сегодняшний день Вклады – это хороший инструмент сохранения и немного преумножения денег, учитывая инфляцию, которая по разным данным находится в диапазоне от 6 до 8%. Я буду брать усредненную далее в 7%, чтобы нам было проще.

Для того, чтобы понять в какую сторону будет двигаться ключевая ставка нам надо учитывать несколько основных факторов:

- 1. Внутреннюю ситуацию

- 2. Внешние условия

- 3. Кредитно-денежную политику

- 4. Инфляционные риски

Конечно же профессионалы в ЦБ оценивают не по 4 пунктам, но они основные так или иначе.

- 1. Внутренняя ситуация

На 2024 год процент безработицы в стране на максимально низком уровне и составляет порядка 2,8%, при среднем ожидании 3.1% в течение года. Доходы населения растут, компании готовы платить больше за квалифицированные кадры. Также индексируется заработная плата в бюджетных сферах, что влечет за собой повышение покупательской способности, которая, к слову на достаточно высоком уровне, что нехарактерно для периода конца зимы-начла весны.

Инвестиционный фон в стране продолжает находиться в фазе роста, что обеспечивает стабильный приток как внутреннего капитала, так и импортного. Но тут нужно понимать, насколько силен потенциал страны в плане развития мощностей, т.к. безработица уже и так на достаточно низком уровне.

В целом внутри страны ситуация спокойная, ВВП страны растет, что отражается на инфляционных ожиданиях в положительную сторону. Плановая инфляция в 4% маловероятна, но стремление к снижению есть.

- 2. Внешние условия.

Рост экономики мира идет чуть выше прогнозов конца 2023 года.

Так рост экономики США планируется на уровне 2.1% вместо 1.5%. Как пишет "The New York Times" Рост поддерживает активный внутренний спрос и наличие большого рынка труда.

Экономика Еврозоны наоборот снизилась с 0.9% до 0.6%, но при этом в 2023 году рост был на уровне 0,5%, а значит прогнозируемый 0,6% все же имеет положительный оттенок. Хотя деловая активность в Еврозоне оставляет желать лучшего до сих пор.

Рост экономики Китая продолжит падение с 5.2% в 2023 до 4.6% в 2024. Это обусловлено слабым внутренним спросом и проблемами на внутреннем рынке недвижимости.

Напрямую на инфляцию могут оказывать геополитические риски. Все мы знаем, что в мире сейчас неспокойно. Продолжается СВО, Ближний Восток в огне, в Африке революции, в Южной Америке наркокартели и передел влияния. Короче говоря, геополитические риски высоки, поэтому инфляция в районе 6.5-7% уже неплохой показатель.

- 3. Денежно-кредитная политика

Денежно-кредитные условия ужесточились, но при этом особых изменений во взаимоотношениях населения и банков не произошло.

Кредитная активность немного замедлилась в начале года, а на сегодняшний момент идет в рост. По ипотечным программам – растет медленнее, чем осенью 2023, но в льготной ипотеке снижения нет, кредитование на уровне 2023 года.

Корпоративное кредитование – в начале года снизилось, но это обусловлено тем, что госконтракты авансируются в начале года, что позволяет многим компаниям не брать на себя кредитные обязательства. При этом, кредитование в секторе продолжается, чувствительность к ставкам не высокая, обеспечена она высокой прибылью компаний в целом согласно отчетности по МСФО.

Что же касается необеспеченных кредитов, в том числе автокредитов, то тут начало года выше прогнозов. Это еще раз показывает высокую потребительскую активность в целом.

Если же говорить отдельно про автокредиты, то тут несколько факторов, которые сыграли на руку продавцам.

- 1. Сезонность. Акционные машины прошлого года распродаются со скидками.

- 2. Активная смена автомобилей Европейских производителей из-за их ухода с рынка России.

- 3. Ожидание сильного повышения цен на автомобили после того, как 1 апреля изменился утилизационный сбор.

Скорее всего, увидим снижение ажиотажного спроса в ближайшее время.

Если говорить о сберегательной политике, то она также находится на высоком уровне. Начиная с февраля идет уверенный рост срочных депозитов.

И тут надо отметить нехарактерный для классической экономики момент: в условиях высоких темпов роста доходов население одновременно наращивает и потребление, и сбережения. Как известно – спрос рождает предложение, поэтому для снижения инфляции как раз Сбережения хорошо, а вот активное потребление наоборот, разгоняет инфляцию.

- 4. Инфляционные риски.

Тут я бы выделил несколько.

А) Ухудшение внешней торговли. Как импорта, так и экспорта не только товаров, но и услуг. Может быть, как геополитический фактор, так и фактор рынка. В целом, тут ничего нового, это первый курс любого Экономического факультета – предсказать довольно сложно, т.к. мир постоянно в движении.

Б) Увеличение дефицита кадров может привести к еще большему разрыву между реальными заработными платами и производительности труда. В результате в условиях высокой загрузки производственных мощностей и нехватки трудовых ресурсов дисбаланс между динамикой спроса и предложения увеличится. Это приведет к сохранению высокого инфляционного давления или его росту.

В) Сохранение значительных объемов кредитования в рамках государственных льготных программ.

- ИТОГ:

Подводя некий итог вышесказанному, склоняюсь к мнению, что 26 апреля 2024 года ЦБ России оставит ключевую ставку на уровне 16%. Хотелось бы, конечно, чтобы чисто психологически на 0,5% снизили, но, думаю, до июньского заседания ждать такого подарка не стоит.

К концу года будет отличным результатом, если Ключевая ставка выйдет на уровень 13-13.5%.

А прав я или нет, мы с Вами посмотрим уже 26 апреля 2024 года.

А как Вы думаете, какая ставка будет в итоге? Пишите в комментариях, интересно узнать!