Низкая инфляция открывает возможности для смягчения политики, но приоритет стабильности юаня может ограничить аппетит к снижению ставок

Более сильное, чем ожидалось, замедление непродовольственной инфляции стало причиной отклонения прогноза индекса потребительских цен (ИПЦ)

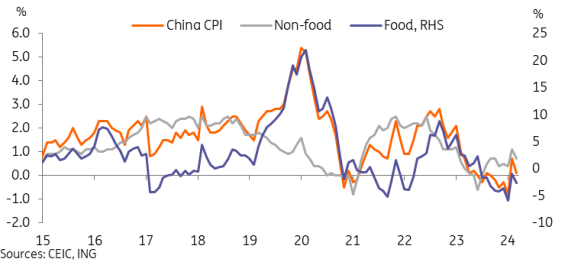

Инфляция ИПЦ в Китае замедлилась до 0,1% в годовом исчислении в марте по сравнению с 0,7% в годовом сопоставлении в феврале, что оказалось ниже прогнозов инфляции в 0,4% в годовом исчислении. Хотя более масштабное, чем ожидалось, снижение, вероятно, вновь вызовет дискуссию о дефляции, следует отметить, что инфляция непродовольственных товаров оставалась стабильно на положительной территории на уровне 0,7% в годовом сопоставлении. В месячном исчислении инфляция снизилась на -1,0%, что в первую очередь отражает снижение цен на продукты питания на -3,2%, а также снижение цен на непродовольственные товары на -0,7%.

Основной причиной снижения инфляции стало более сильное, чем ожидалось, замедление инфляции непродовольственных товаров. В частности, в подкатегории с отрицательной дефляцией вошли бытовая техника (-0,8% г/г), транспорт (-4,6% г/г) и устройства связи (-2,4% г/г). Поскольку политики намерены развернуть политику поощрения торговли бытовой техникой, ситуация может измениться позже в этом году. В условиях жесткой ценовой конкуренции в секторе NEV цены на транспортировку могут оставаться более низкими.

Снижение цен на продукты питания ожидалось после окончания эффекта Лунного Нового года, при этом цены на свежие овощи (-11% м/м), свинину (-6,7% м/м) и свежие фрукты (-4,2% м/м) лидировали в последовательном снижении. Что касается цен на свинину, есть некоторые основания для оптимизма; Снижение в годовом исчислении было относительно небольшим -2,4% в годовом сопоставлении по сравнению с двузначным снижением, наблюдавшимся во второй половине 2023 года. Поскольку цикл свинины продолжает меняться, инфляция цен на продукты питания должна начать снижаться.

Инфляция в Китае замедлилась, но избежала падения до отрицательной территории

Низкая инфляция дает широкие возможности для смягчения политики, но приоритет стабильности юаня может ограничить возможности для снижения ставок в ближайшем будущем.

Хотя мы считаем, что данные постепенно покажут, что Китай не застрял в дефляционной спирали, тем не менее, инфляция остается значительно ниже целевого показателя, и, глядя только на экономические показатели, мы считаем, что экономика выиграет от дальнейшего снижения ставок.

Однако политические приоритеты, изложенные на двух сессиях, включали намерение стабилизировать юань на разумном и сбалансированном уровне в этом году. Недавно Народному банку Китая (НБК) уже пришлось активизировать использование антициклического фактора, чтобы противостоять обесцениванию юаня на фоне агрессивных событий в США.

Учитывая эти соображения, НБК, похоже, предпочитает использовать сокращение норматива резервных требований (RRR) вместо снижения процентных ставок для поддержки экономики, поскольку сокращение RRR не увеличит давление на обесценивание юаня, в то время как снижение ставок ухудшит и без того неблагоприятные спреды по доходности.

Таким образом, решение по среднесрочной ставке кредитования на следующей неделе, вероятно, приведет к тому, что НБК останется неизменным, сохранив годовую ставку MLF на уровне 2,5%. Мы не ожидаем, что снижение ставок произойдет до второй половины года, и ожидаем двух снижений ставок на 10 б.п. в 2024 году.