В данный момент мы не нуждаемся в кредите. Надеюсь и не будем нуждаться, но что мне мешает разобраться в тонкостях финансовой кабалы? Для опыта.

С недавнего времени у нас новый банк, потому что у мужа там зарплатный проект. В этом банке для вновь открытых накопительных счетов шикарные условия - первые два месяца 16% годовых.

Хотела дождаться процентов 9 апреля в другом банке и перекинуть деньги на новый накопительный счёт. Но с авансом мужа все планы рухнули. Оказывается, автоматом была подключена копилка и 10% от суммы ушли на этот счет!

Тогда не было смысла переводить деньги с другого банка, потому что потеряла бы проценты, а сейчас нет смысла в новый переводить, потому что 16% будет уже только один месяц, а две недели будут лежать вообще не принося дохода. Негодую😂

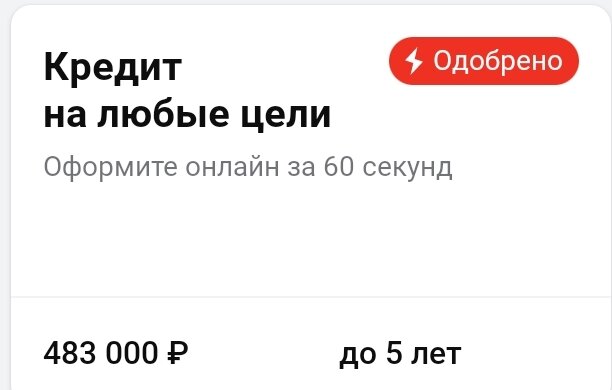

Вот и прошла разбираться в остальным продуктами и галочками пока, на глаза не попался одобренный кредит на сумму 483 тыс. руб.

Провалившись во внутрь, увидела иконки с выгодными и не очень выгодными процентными ставками.

Как видим, в зависимости от дополнительных опций снижается процент с 29,5 до 6,99 годовых и ежемесячный платёж аж на 1 600 руб до 13 900 руб в месяц.

По опыту скажу, процент не должен шокировать главное знать сумму платежа, чтобы оценить подъемна ли сумма.

Но нас интересуют дополнительные опции. Рассмотрим из по подробнее.

И так.

1. Зашита кредита. Это привычная для нас страховка.

А что там со страховыми случаями?

С рисками утраты вообще все вилами на воде писано. Не спорю, что все мы с мертны и ходим под крышами с сосульками, но вероятность наступления страхового случая ничтожно мала.

Нам предложили защиту кредита за 2 600 руб. в месяц. При досрочном погашении страховки продолжит действовать🤣 как мило. И всего....

за пять лет сумма страховки составит 156 000 руб.

2. Выгодная ставка. По сути - это заранее уплаченные проценты за пользование чужими деньгами. Услуга то платная!

"Комиссия за услугу «Выгодная ставка» зависит от параметров кредита: суммы и срока. Даже с учётом комиссии вы экономите. Платить за услугу сразу при заключении договора не придётся, банк включит комиссию в сумму кредита и спишет в момент выдачи средств.

Как мило.

В нашем случае цена вопроса всего с учётом комиссии 66 тыс. руб.

Теперь берем в руки калькулятор и считаем.

1. С опциями "Выгодная ставка" и "Защита кредита".

Ежемесячный платёж умножаем на срок кредита, что равно расходам из нашего кошелька за пять лет:

13 900 руб х 60 =834 000 руб

Прибавляем комиссию за опцию "Выгодная ставка" 66 000 руб. и страховку на сумму 156 000 руб.

Получаем 1 056 000 руб.

2. Посчитаем глубину опустошения нашего кошелька за пять лет без дополнительных опций.

Ежемесячный платёж составляет 15 500 руб.

Сумма за пять лет составит 930 000 руб.

Вот такая занимательная арифметика.