Трейдеры и инвесторы применяют множество индикаторов и показателей для анализа фондового рынка, результаты этого анализа помогают в принятии решений. В этой статье я хочу рассмотреть два индекса волатильности VIX и RVI и посмотреть, что с ними происходило в разные периоды времени и сейчас.

1. Что такое индекс волатильности Cboe (VIX Index)?

Появился Индекс VIX в 1993 году - начал котироваться и отслеживаться Чикагской биржей опционов. Традиционно начну с определения, как описывается инструмент на официальном сайте Cboe:

Индекс VIX - это финансовый ориентир, предназначенный для оперативной рыночной оценки ожидаемой волатильности индекса S&P 500 и рассчитываемый в режиме реального времени. Он предназначен для мгновенного измерения того, насколько сильно, по мнению рынка, будет колебаться индекс S&P 500 в течение 30 дней.

Добавлю также короткое определение S&P 500, взятое с официального сайта S&P Global:

Индекс S&P 500 известен как единый индикатор акций США с высокой капитализацией. Индекс включает 500 ведущих компаний и охватывает примерно 80% доступной рыночной капитализации.

Итак, Индекс VIX является прогнозным показателем, который характеризует, что будет происходить с S&P 500 и в целом c фондовым рынком США. Иногда инвесторы называют его «индикатором страха», потому что он показывает настроения и ожидания, степень тревог и волнений инвесторов.

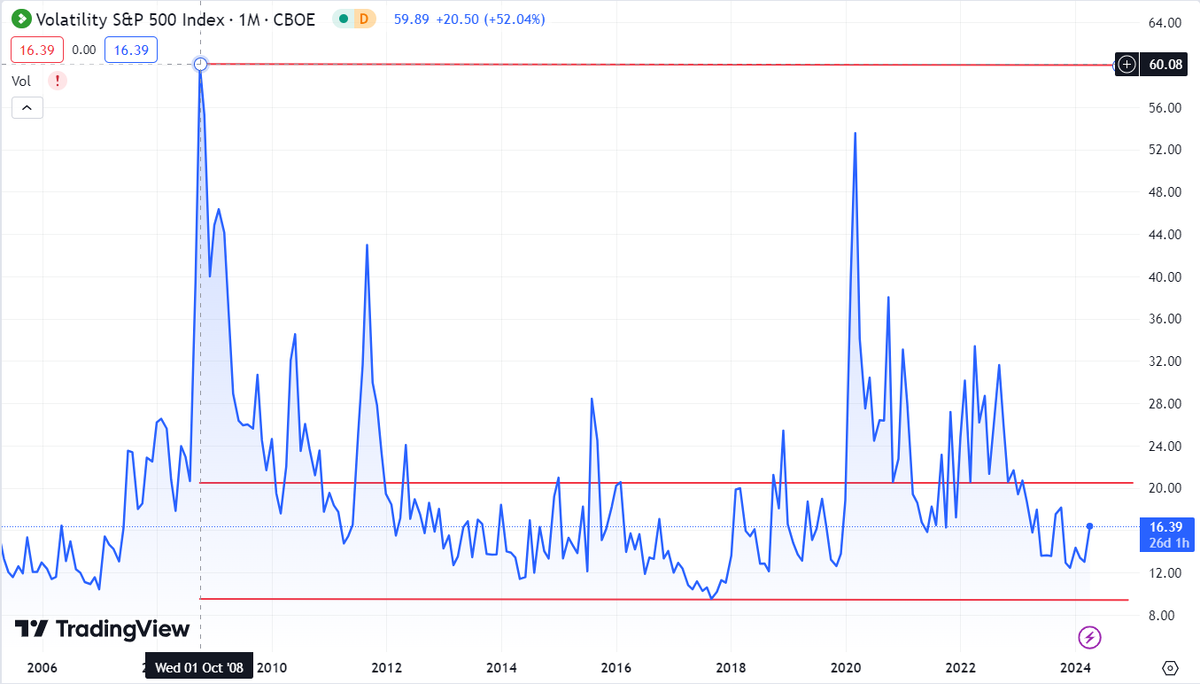

2. Историческое значение Индекса VIX

Фондовый рынок никогда не находится в одинаковом состоянии продолжительное время - на него влиет множество факторов. Бывают периоды низкой волатильности и высокой волатильности, а иногда происходят события, которые представляют собой "кризисные явления", на значение индекса это также влияет. На историческом графике это хорошо видно.

Обычно изменение индекса находится в диапазоне значений 10-20, но в кризисные периоды Индекс VIX резко возрастает и достигает своих наибольших значений: так в 2008 году он вырос до 60, а в 2020 году - до 53. Негативные настроения на фондовом рынке в этот период преобладают, присутствуют серьезные колебания цен и в целом высока степень неопределенности.

3. Что происходит с Индексом VIX в 2024 году?

Я взяла график за последние 3 месяца. В этот период Индекс VIX находился в диапазоне 12,5 - 16, периодически реагируя на разные новости и события небольшими колебаниями. Давайте сопоставим с тем, что происходило в этот момент с S&P 500.

В периоды падения S&P 500, VIX чаще всего растет. И чем сильнее рост VIX, тем сильнее изменение S&P 500, хотя так бывает не всегда, особенно если тенденция на рынке меняется.

Если взять текущий срез данных на 4 апреля 2024 года, то рост Индекса VIX за 1 день составил около 14%, а S&P 500 в это время упал почти на 1.2%. В целом же пока Индекс VIX находится в пределах 20, сильных волнений на фондовом рынке ждать не стоит.

Традиционно на фондовый рынок влияет новостной фон и различные события. Например, накануне была опубликована статистика по занятости и инвесторы увидели предпосылки для дальнейшего повышения ставок и на этих ожиданиях рынок просел.

4. Российский индекс волатильности RVI или Russian VIX

Для российского фондового рынка используется свой индекс волатильности - RVI, считается он на основе Индекса РТС:

RVI - индикатор срочного рынка, который рассчитывается на основе волатильности фактических цен опционов на Индекс РТС. При расчёте индекса, используются цены ближайшей и следующей за ней серий опционов со сроком до экспирации более 30 дней.

Подробнее об индексе можно почитать на сайте Московской биржи.

Сейчас индекс RVI находится на довольно низком уровне - в районе 20 и это фактически наименьшее его значение, в котором он прибывает большую часть времени. Свое максимальное значение он достигал в 2022 году - этот всплеск хорошо видно на графике, а также во время ковида в 2020 году. Также как и для фондового рынка США, он показывает ожидаемую волатильность но уже на российском рынке.

Я считаю оба этих индекса полезными для анализа рынка. Во-первых, они отражают не фактическое значение показателей, а прогнозное, то есть ожидания, так как рассчитываются на основании котировок спроса и предложения на индексные опционные контракты. А во-вторых, индексы основаны на ключевых показателях рынка - S&P 500 и Индексе РТС, поэтому чаще всего присутствует понятная закономерность: когда фондовый рынок падает, индекс волатильности растет и, наоборот. Это еще один инструмент, который может давать полезные сигналы о тенденциях на рынке.

А вы какие индикаторы используете для анализа?

Понравилась статья - ставь лайк, подписывайся на канал, пиши комментарии!