▫️Капитализация: 316 млрд / 133₽ за акцию

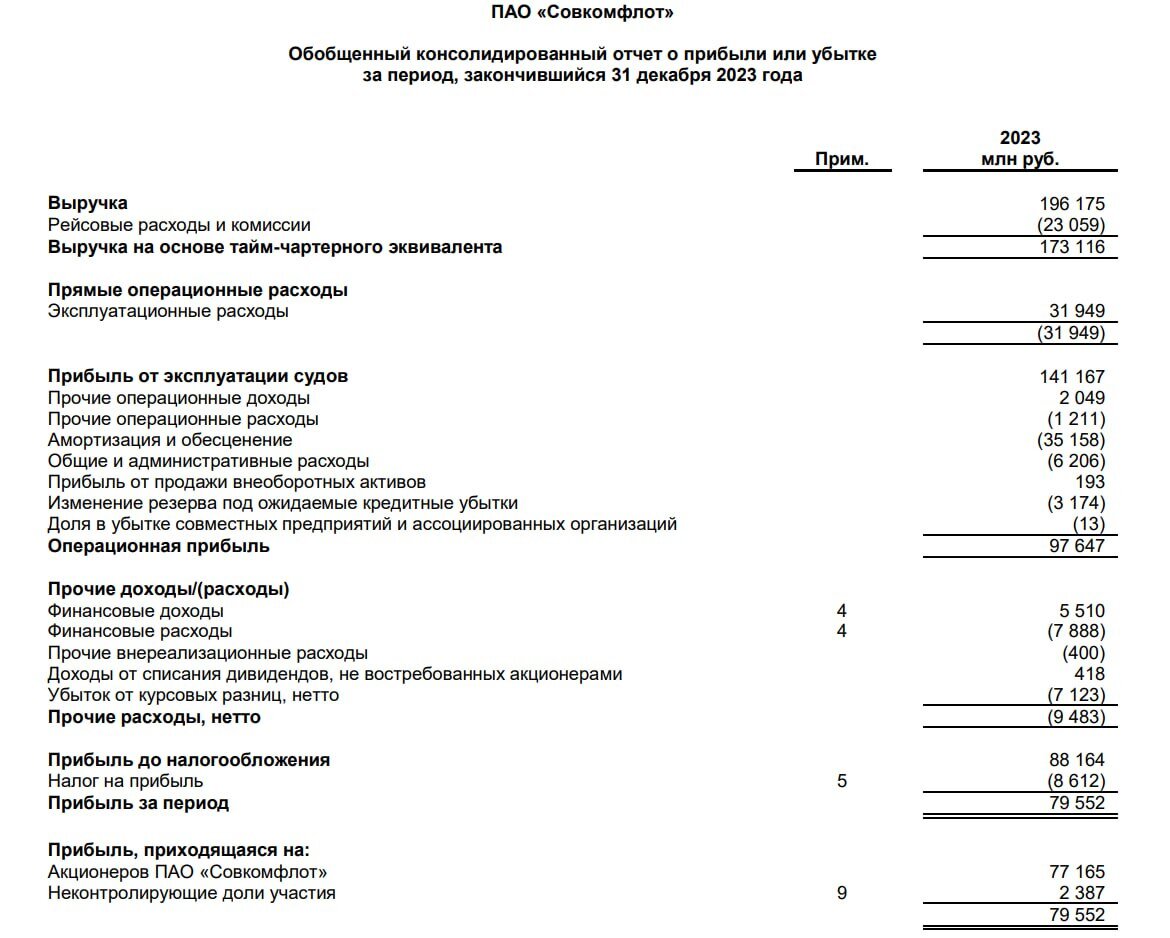

▫️Выручка (ТЧЭ) 2023г: 173 млрд ₽

▫️Чистая прибыль 2023г: 77 млрд ₽

▫️скор. ЧП 2023г: 83,5 млрд ₽ (+310% г/г)

▫️P/B: 0,7

▫️скор. P/E ТТМ: 3,8

▫️P/E fwd 2024: 9-10

▫️fwd дивиденды 2023: 13,2%

▫️fwd дивиденды 2024: 5,5-6%

✅ Благодаря высоким ставкам фрахта на протяжении 2023г, СКФ заработал 35,17 рублей скор. прибыли на акцию, что предполагает 17,6 рублей дивидендов (6,32₽ уже было выплачено). Итоговая див. доходность по текущим ценам составит около 13,2%, но надо понимать, что прибыль и дивиденды в 2024г, скорее всего, будут ниже.

✅ В рублёвом выражении чистый долг СКФ на конец 2023г снизился до 23,3 млрд рублей (ND/EBITDA = 0,16). Запас кэша на балансе уже превышает 112 млрд.

👆 Долг компании состоит из валютных банковских кредитов под фиксированную ставку в 5,9-6,5% и облигаций (замещающие бонды и облигации в юанях) с фиксированной ставкой в 3,85% и 4,95% соответственно.

✅ За прошедший год компания нарастила расходы на инвестиционную деятельность до 54,2 млрд (отдельно Capex и другие статьи не раскрываются), что больше аналогичных показателей 2020 и 2019г на 100,5% и 105,7% соответственно. Однако, в текущих реалиях это позитивно отражается на бизнесе.

❌ Уже 15 танкеров для перевозки нефти и некоторые дочерние компании группы попали под санкции США. Таким образом, ограничения коснулись уже около 10% нефтегазового флота СКФ (точные данные скрыты). Фатально на деятельность никакие санкции, очевидно, не повлияют, но могут немного срезать маржу.

Вывод:

Высокие ставки фрахта и стабильные уровни морского экспорта нефти и нефтепродуктов в 2023г обеспечили Совкомфлоту рекордную чистую прибыль и маржинальность выше 48,2%.

Адекватной информации о стоимости фрахта нефти и нефтепродуктов в открытом доступе нет, но думаю, что всё лучшее для компании реализовалось в 2023м году и дальше маржа постепенно будет возвращаться к нормальным значениям. Напомню, что при нормальных ставках на фрахт компания зарабатывала в 2-3 раза меньше на уровне EBITDA.

На мой взгляд, в текущих условиях, адекватная цена для СКФ — это около 90 рублей за акцию, это не тот случай, где дивиденды выше 10% будут хорошим поводом для покупки.

Не является индивидуальной инвестиционной рекомендацией

#обзор #Совкомфлот #FLOT