Прошу прощения у постоянных читателей, что пропадаю надолго - основная работа занимает практически всё время в начале года. Только покончили с годовой отчетностью, как приближается квартальная - и к ней нужно быть готовым.

Краткое содержание статьи:

- Описание ситуации: получил зарплату в декабре и заболел;

- Что мы видим в больничных листах;

- Почему мы посчитали поведение программы ошибкой;

- Как увидеть ошибку типовыми отчетами;

- Как исправить;

- Как мы эту ошибку на самом деле нашли.

1. Описание ситуации: получил зарплату и заболел

Сегодня продолжу разбирать интересные для меня случаи из моей практики, и расскажу об одной особенности ЗУП 3.1, которая меня удивила. Скорее, это даже не особенность, а серьезная ошибка.. Но всё по-порядку.

Есть у нашей организации клиенты - бюджетники, которые выплачивают зарплату за декабрь в конце декабря. Финансирование, которое они получают, нужно израсходовать к концу года, поэтому уже к 25 декабря выплачивают окончательный расчет за декабрь. В 2023 году зарплату выплатили 21 числа.

Все сотрудники были очень рады этому обстоятельству. Но люди есть люди, и некоторые из них, к сожалению, после 21 числа заболели. Одна из сотрудниц проболела с 23 декабря по 26 января. А поскольку год эта организация уже закрыла, все перерасчеты были сделаны в январе 2024 года.

2. Что мы видим в больничных листах

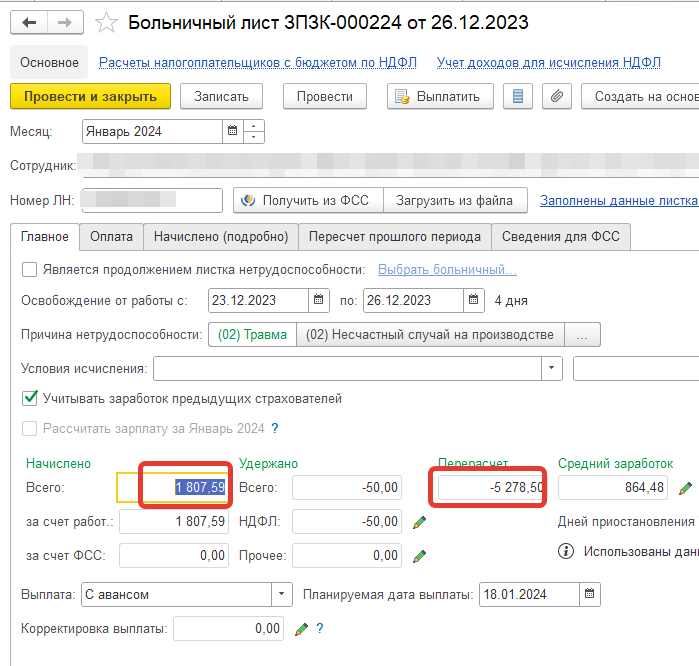

Первый больничный длился с 23.12.2023 по 26.12.2023. После его расчета видим следующие начисления: больничный лист за счет работодателя (с выплатой 18.01.2024) и сторно зарплаты за декабрь на сумму 5278,50.

Мы с бухгалтером ожидаем, что учёт доходов для расчета НДФЛ будет выполнен так:

- Больничный за счет работодателя на сумму 1 807,59 на дату получения дохода 18.01.2024

- Зарплата за декабрь на сумму -5278,50 на дату 21.12.2023 (сторно дохода за 2023 год)

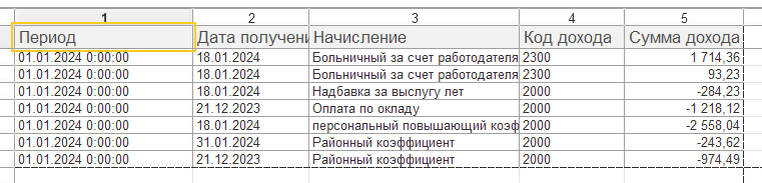

А теперь давайте посмотрим движения в регистре учета доходов для целей расчета НДФЛ:

Обратите внимание, что сторно зарплаты за 2023 год легло на исходную дату получения дохода 21.12.2023 неполностью. Часть этой отрицательной суммы почему-то ложится на дату выплаты больничного 18.01.2024

Потом приехал второй больничный с 27.12.2023 по 26.01.2024, и при его проведении случилась аналогичная ситуация - сторно зарплаты на конец декабря частично легло для налогового учета в 2023 год (правильно), а частично в 2024 год.

Итоговая сумма пересчета за 2023 год по двум больничным составила 7471.11, из них в сторно 2023 года легло только 4 628,84, а 2 842,27 ушло в налоговый период 2024 года.

3. Почему мы посчитали поведение программы ошибкой;

Вопрос - почему это плохо? Казалось бы, какая разница, в какой налоговый период ушла эта сумма. А плохо это по двум причинам:

- Доход 2023 года оказывается завышен на сумму 2842,27, так как часть суммы сторно уехала в 2024 год;

- В 2024 году в справке 2-НДФЛ появляется отрицательный доход за месяц налогового периода январь. Если эту ошибку не исправить, то в конце года мы Приложение 1 формы 6-НДФл не сдадим.

4. Как увидеть ошибку типовыми отчетами

А вот это на самом деле не так просто, если не знать, что именно мы ищем. В этой организации 250 одних только сотрудников, работающих по трудовым договорам, и это не считая договорников. Отрицательная сумма дохода за январь 2024 попросту потонет в отчетах по НДФЛ, если формировать их в целом по организации.

Как видите, если смотреть отчет в целом по организации, то в месяце налогового периода "Январь 2024" никаких отрицательных доходов нет.

Но если сформировать тот же отчет по проблемному сотруднику, ошибку видно сразу - в целом за январь доход отрицательный.

Кроме этого, ошибку видно в справке 2-НДФЛ для сотрудника за 2024 год, это было показано выше.

Вывод - если вы ищете ошибку исключительно типовыми средствами - смотрите отчетность по сотрудникам, доходы которых были отсторнированы за прошлый налоговый период (или квартал).

5. Как исправить найденную ошибку

Ошибка заключается в том, что в 2023 году учтен лишний доход на сумму 2 842,27, а в 2024 году наоборот - доход за январь занижен на ту же сумму.

Для исправления ошибки можно использовать либо документ "Операция учета НДФЛ" из раздела "Налога и взносы", либо документ "Перенос данных" из раздела "Администрирование".

Так как ошибка была найдена в бюджетной организации, для клиента было важно, чтобы сумма дохода была исправлена с указанием статьи финансирования (бюджетное финансирование). Поэтому мы для исправления пользовались документом "Перенос данных".

Этот документ пишет исправление непосредственно в регистры учета в программе ЗУП 3.1, поэтому после создания документа мы указали, что будем исправлять регистры "Учет доходов для НДФЛ" и "Учет доходов для взносов".

Вот так это выглядело в документе переноса данных: на дату 21.12.2023 доход уменьшили, а на дату 18.01.2024 доход добавили на ту же сумму.

После проведения переноса данных проблема с учетом дохода для НДФЛ решена: в справке 2024 года нет отрицательного дохода в январе, а в доходе 2023 года сторнирование зарплаты за 2023 год учтено верно.

На самом деле, для полного исправления нужно еще пересчитать НДФЛ за 2023 год, но в рамках этой статьи мы этого делать не будем (статья и так уже достаточно велика).

6. Как мы эту ошибку на самом деле нашли

Те, кто читали наши прошлые статьи, знают, что мы выполняем проверочный расчет НДФЛ с помощью нашего внешнего отчета "Контроль НДФЛ и взносов".

Один из вариантов этого отчета - проверочный расчет налога по всем сотрудникам и вывод тех сотрудников, по которым найдена ошибка начисления налога или другая ошибка.

Одна из таких "других ошибок", которые умеет находить наш отчет - это как раз и есть наличие отрицательного дохода за месяц налогового периода. Выглядело это так:

После проведения всех больничных и начисления зарплаты за 1 половину месяца мы выполнили проверочный расчет налога по всем сотрудникам и в ошибках увидели, что в январе 2024 года по виду дохода "2000" сумма налога отрицательная.

Далее просто начали разбираться, откуда такая сумма взялась и вышли на ошибку проведения больничного.

Заключение

Будьте внимательны, когда выполняете перерасчеты за прошлые месяцы - в особенности, если такие месяцы приходятся на прошлый налоговый период или квартал. К сожалению, не всегда ЗУП 3.1 правильно учитывает отсторнированные доходы для целей налогового учета.

Проверяйте сотрудников с такими доходами индивидуально каждого - правильно ли доходы разложились по месяцам налогового периода, верно ли посчитан НДФЛ.

Все статьи на этом канале тут: https://dzen.ru/kak_vse_proverit_zup31?share_to=link

Традиционно предлагаем подписываться на этот канал в дзене, а также в телеграме (чтобы не пропустить анонсы новых статей).

Спасибо за внимание, до новых встреч!