Часть 1 - рассмотрели факторы долгосрочного роста золота, посмотрим на техническую картину актива.

Часть 2 – рассмотрим перспективы акции золотодобытчиков. Почему при обновлении исторических максимумов физическим золотом акции золотодобывающих компаний пока еще не показали роста. Посмотрим на техническую картину лидеров отрасли.

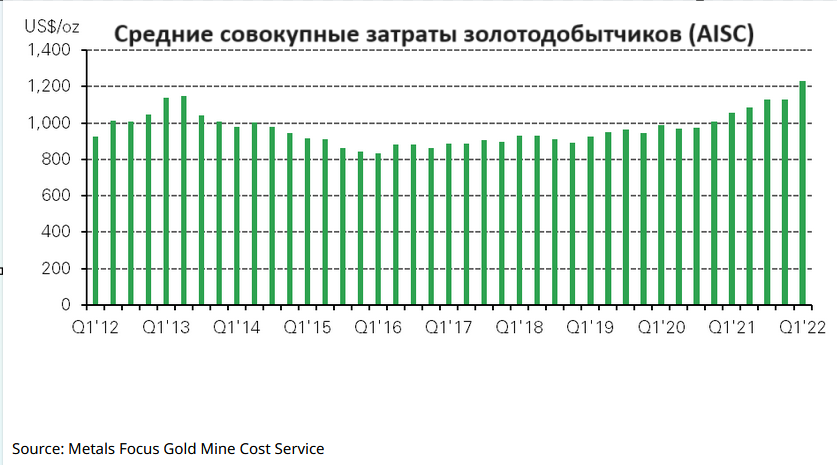

Рост средних совокупных затрат золотодобытчиков (AISC)

Средние совокупные затраты золотодобытчиков (AISC) растут, начиная с 2016 года, с ускорением роста затрат после пандемии.

Рост отраслевых издержек был вызван инфляционным давлением на все статьи затрат горнодобывающих компаний, особенно на рабочую силу, топливо и электроэнергию. Это стало результатом сбоев в цепочках поставок и политики правительств, принятой после пандемии COVID-19.

Эти факторы усугубились ростом цен на нефть и газ после начала конфликта на Украине. Так, более высокие цены на энергоносители стали причиной половины роста затрат компаний в 2022 – 2023 гг.

Во втором квартале 2023 года наблюдались некоторые региональные различия в росте совокупных затрат AISC. В Европе был зафиксирован самый большой прирост среднего показателя AISC за 2 квартал 2023: рост на 11% кв/кв до $1 167 за унцию. В Северной Америке средний показатель AISC вырос на 3% кв/кв до $1 523 за унцию, тогда как в Океании средний показатель AISC упал на 3% кв/кв до $1 139 за унцию.

Что дальше?

Несмотря на то, что золотодобывающие компании столкнулись с инфляцией издержек, менеджмент компаний подтвердил прогнозы AISC на 2023 год.

Так, Newmont ожидает, годовые затраты AISC составят от $1 150 - $1 250 за унцию, а Barrick - от $1 170 до $1 250 за унцию. Это сопоставимо с годовым AISC в 2022 году. Таким образом, обе лидирующие в отрасли компании ожидают снижения затрат в 2024 году, а среднегодовые показатели будут относительно неизменными по сравнению с прошлым годом.

Факторами снижения затрат выступают ожидания снижения цен на нефть и газ, что в итоге приведет к снижению цен на ключевые факторы затрат, такие как дизельное топливо, энергия и цианид.

В первой части статьи были перечислены факторы долгосрочного роста цен на золото. Чем выше цена на золото (по сравнению с издержками AISC), тем выше рентабельность компаний, тем выше их EPS и привлекательность в глазах инвесторов.

Кроме этого, ожидания по снижению ключевой ставки ФРС в 2024, способствуют снижению инфляции и ослаблению доллара также способствуют росту цен на золото. Дополнительный спрос на активы-убежища возникает из-за эскалации конфликта на Украине и Ближнем Востоке.

Крупнейшие игроки золотодобывающего сектора

Техническая картина по крупнейшим представителям отрасли.

Barrick Gold Corporation

Newmont Corporation

Kinross Gold Corporation

B2Gold Corp.

AngloGold Ashanti plc

Резюме: Считаю, что рост стоимости золота наряду с затратами компаний на околотекущих уровнях будут способствовать росту рентабельности компаний и росту стоимости их акций.

Таким образом, в долгосрочной перспективе ожидаю опережающих темпов роста акций данной отрасли.

Больше информации и аналитики на моем ТГ канале: https://t.me/a_belkina_invest