Кассовые разрывы являются одной из самых частых проблем в бизнесе. Ситуация возникает, когда в конкретный период обязательства компании превышают её возможности. Такая угроза приводит к серьёзным финансовым трудностям и даже к банкротству. Рассказываем, в каких компаниях чаще всего возникают такие проблемы и что нужно сделать для их предотвращения.

Материал написан для блога «Помощник финансиста».

Автор: Лариса Шляхова, консультант по управлению и организационнму развитию, эксперт по вндерению изменений, бизнес-процессов производственных предприятий, генеральный директор «СКАДО Бизнес Эксперт».

Что такое кассовый разрыв

Кассовым разрывом называют временную нехватку средств для погашения текущих обязательств компании. Он возникает, когда сроки поступления и платежей организации не совпадают. Например, в день выплаты заработной платы или налоговых отчислений необходимо ещё внести аванс поставщикам за сырьё. Однако денег на все операции не хватает.

Где чаще всего случаются кассовые разрывы

Чаще всего с кассовыми разрывами встречаются в малом бизнесе — ООО и ИП с годовым доходом от 120 до 800 млн рублей и средним числом сотрудников от 15 до 100 человек.

В среднем и крупном бизнесе для учёта финансов больше ресурсов: программных продуктов, сотрудников, регламентов и контроля.

В малом бизнесе, когда компания успешно развивается, быстро растёт выручка, увеличивается штат сотрудников, документооборот и скорость движения денежных средств. В результате появляется много контрактов, несколько видов деятельности и разные расчётные счета.

Из-за отсутствия полноценного учёта договоров или управления проектами возникает потребность в системе планирования доходов и расходов.

Многих начинающих предпринимателей создание финансового учёта раздражает. Ведь это ещё один бизнес-процесс, которым необходимо заниматься либо самому и бесплатно, либо нанимать специалиста и платить деньги. Платить не хочется, поэтому такую задачу делегируют родственникам или не занимаются ей вообще.

В итоге процесс не работает вовсе или функционирует плохо.

Собственники убеждают себя, что дело под присмотром. Но строго спрашивать с родственников не могут, чтобы не ссориться.

Прежде чем приступить к решению проблемы с кассовыми разрывами, необходимо исключить ситуацию, когда расходы компании превышают её доходы.

Предварительная работа по предотвращению кассовых разрывов

Для начала необходимо наладить некоторые виды учёта, в том числе учёт дебиторской задолженности, запасов на складах, невыгодных условий по договорам и прочее.

Дебиторскую задолженность следует взять под строгий контроль. Ведь это инструмент управления компанией и одновременно — денежные средства, которые вам должны за уже осуществлённую отгрузку или оказанные услуги.

Затем нужно разложить по полочкам все виды деятельности, перепроверить расчётные счета и ввести самое простое планирование. Для этого сойдёт базовый платёжный календарь. Его будет достаточно, чтобы сделать движение денежных средств прозрачным и найти узкие места.

Однако если ситуация становится тяжёлой, следует искать варианты помощи и взаимодействия между организациями, пересматривать контракты и просить отсрочки. Кроме того, можно использовать дополнительные источники финансирования, в том числе государственную поддержку.

В качестве инструмента для отслеживания и предотвращения кассовых разрывов можно использовать различные автоматизированные системы учёта финансов, например, сервис «Финансист». Посмотрите на опыт компании «Бюро инновационных технологий и инвестиций». После резкого масштабирования они оказались на грани кассового разрыва.

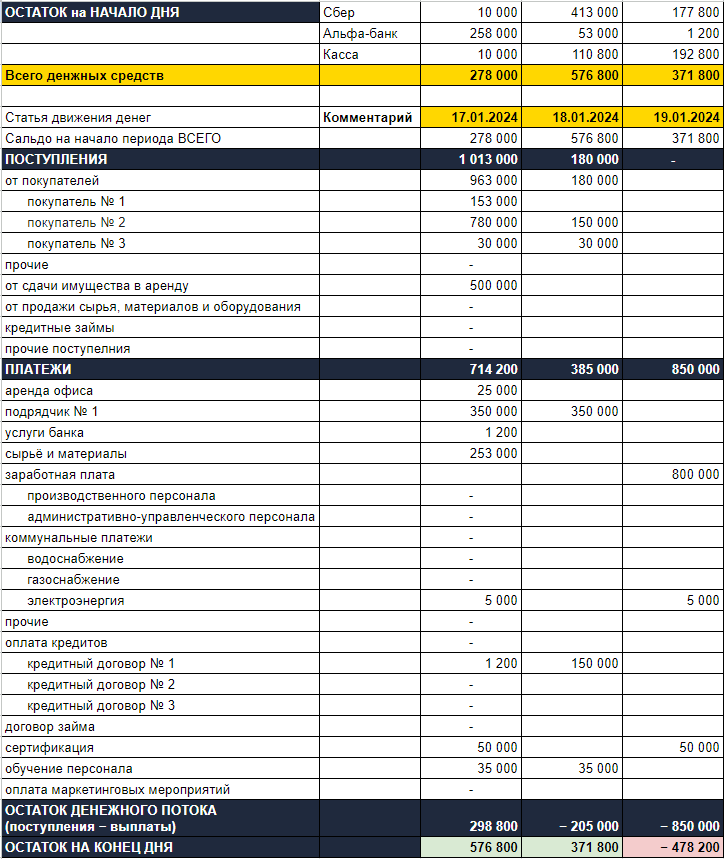

Таблица для контроля кассовых разрывов

Для небольших предприятий контроль кассовых разрывов можно вести в Excel или Google Таблицах. Слева в один столбец необходимо выписать строки с расходами и доходами, а справа — с суммами. Каждый столбец может соответствовать определённой дате либо удобному для вас периоду. Также нужно оставить место под комментарии.

Чтобы составить такую таблицу, сначала следует провести инвентаризацию всех договоров, проверить контракты с покупателями, поставщиками и подрядчиками. Статьи в левой колонке можно разбить на категории: «Остаток на начало дня», «Поступления», «Платежи», «Остаток денежного потока» (поступления за вычетом платежей) и «Остаток на конец дня».

Как контролировать кассовые разрывы

1. Сформируйте в таблице реестр договоров с суммами и датами выплат.

2. Запросите по каждому договору акт сверки в бухгалтерии не позднее срока начала договора по текущую дату.

3. Зафиксируйте условия по каждому контракту: сроки аванса, поставки, окончательной оплаты, штрафы из-за просрочки.

4. Проанализируйте взаиморасчеты по актам сверки.

5. Выявите расхождения, если они есть, и возьмите на контроль должников.

6. Позвоните должникам и напишите письма-требования или предварительную претензию об оплате задолженности.

7. Проверьте гипотезы. Попробуйте сторговаться о лучших для вас условиях.

Договоритесь с:

- поставщиками об отсрочках платежей в связи с долгосрочными отношениями, а также о разбивке оплаты;

- покупателями об удобных для вас авансах с учётом сроков производства или поставок.

Платёжный календарь можно сформировать на каждый день и лучше — на месяц вперед. В него следует внести постоянные платежи: аренда, охрана, проценты по кредитам, ориентировочные суммы авансов от покупателей, авансы поставщикам, налоги и прочее.

Руководствоваться следует формулой:

Остаток на начало дня + Поступление — Выплаты= Остаток на конец дня

Минусовые значения указывают на кассовые разрывы. Чтобы их ликвидировать, можно пересмотреть условия договоров, позвонить должникам, заняться оформлением овердрафта, кредита или иного займа.

Подытожим

Если в процессе сверки поступлений денежных средств и платежей (отчёт о движении денежных средств) одновременно вести отчёт доходов и расходов, а также заниматься регулярным план-фактным анализом, появляется возможность проверить финансовый учёт каждого договора с покупателем.

Благодаря этому можно:

- выяснить планируемые даты реализации по договорам;

- сверить, спланировать и проконтролировать сроки производства;

- спланировать сроки оплаты и поставок комплектующих.

Таким образом, при внедрении процедуры планирования и контроля можно минимизировать риски и выйти на следующий уровень развития.

Есть мысли и дополнения по поводу темы? Делитесь в комментариях.

Подписывайтесь на Telegram-каналы «Финансиста», чтобы узнать больше о финансовом менеджменте и автоматизации.