Компания Газпром нефть раскрыла весьма скудный объем ключевых финансовых показателей по МСФО за 2023 г., не предоставив необходимых пояснений к отчетности и не раскрыв операционные показатели.

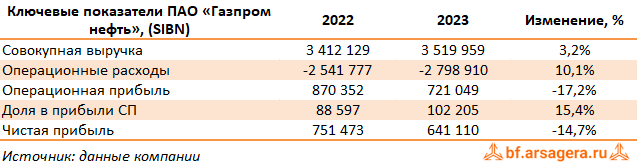

Общая выручка компании выросла на 3,2%, составив 3,5 трлн руб., что объясняется главным образом, ослаблением рубля.

Операционные расходы компании прибавили 10,1%, составив 2,8 трлн руб., что связано с меньшим размером компенсаций по демпферу и, как следствие, увеличившимися расходами по налогам с 617,0 млрд руб. до 867,6 млрд руб. Отметим также рост амортизационных отчислений с 310,4 млрд руб. до 364,5 млрд руб. В итоге операционная прибыль составила 721,0 млрд руб., сократившись на 17,2%.

Доходы от участия в СП выросли на 17,2% до 102,2 млрд руб. В итоге чистая прибыль компании сократилась на 14,7%, составив 641,1 млрд руб. С учетом повышения payot (напомним, по итогам полугодия компания выплатила 82,94 руб. на акцию) финальный дивиденд, на наш взгляд, может составить 20-25 руб. на акцию.

По итогам вышедшей отчетности мы понизили прогноз финансовых показателей компании на текущий и будущий годы, отразив ожидаемое снижение объемов нефтепереработки, а также повысив оценку амортизационных отчислений. Помимо этого мы подняли оценку ожидаемых дивидендных выплат компании, увеличив соответствующую норму отчислений от чистой прибыли. В результате потенциальная доходность акций компании осталась на прежних уровнях.

Акции компании торгуются с P/BV 2024 порядка 1,2 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»

Полный видеокурс лекций об инвестировании в свободном доступе по ссылке.

Отследить выход новых постов можно в Телеграм-канале по ссылке.