Эта статья от человека, который смог заработать на платформе "JetLend", а также смог вывести деньги и рассказать про реальную доходность! Вы будете в удивлены от моего дохода!

Вывод денег с платформы "JetLend".

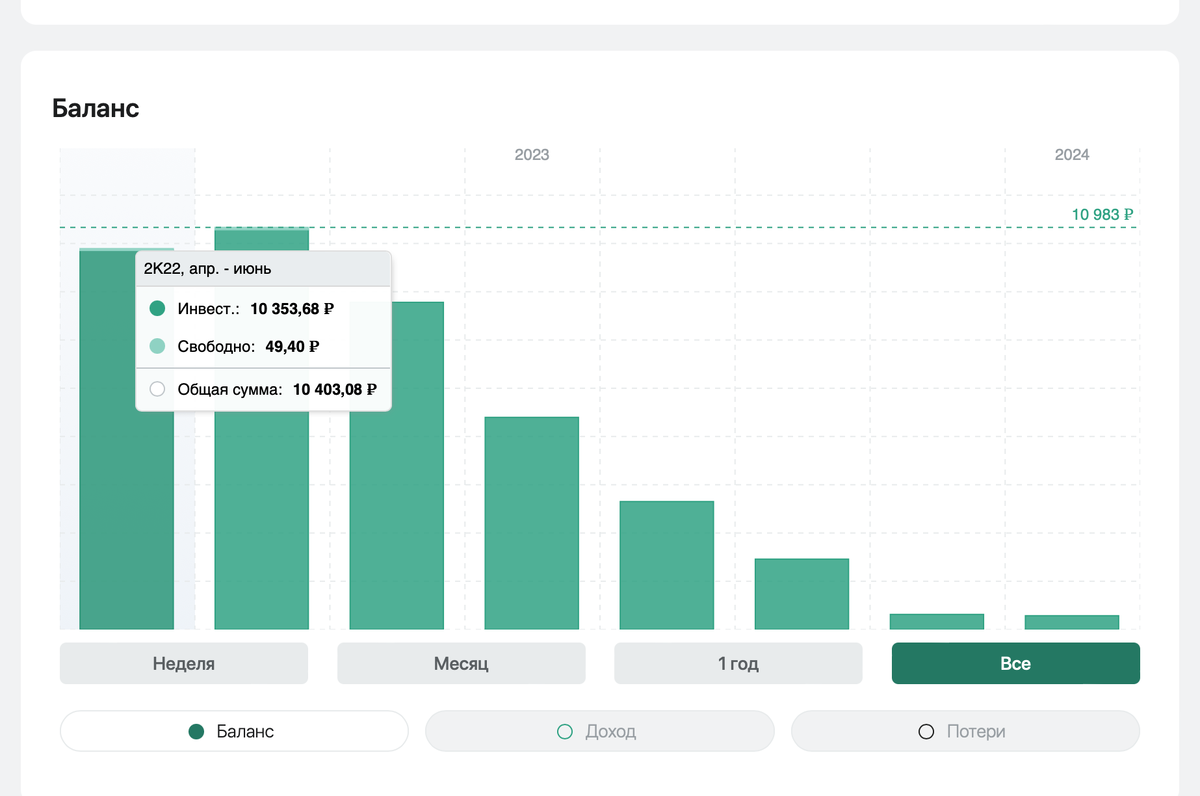

13.04.22 я разместил на площадке 10 000 рублей.

13.11.22 (спустя 6 месяцев) я стал вынимать деньги с площадки, настроив чтобы все деньги перечислялись в "сейф" и не реинвестировались.

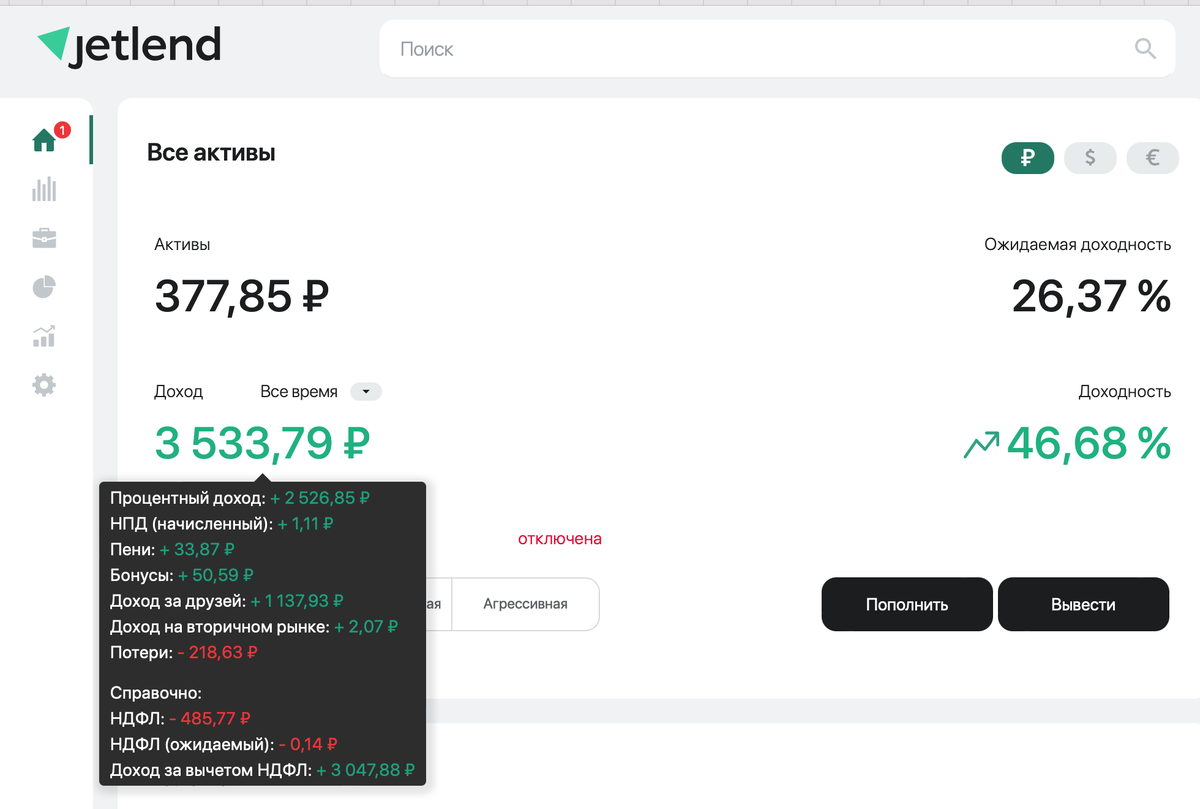

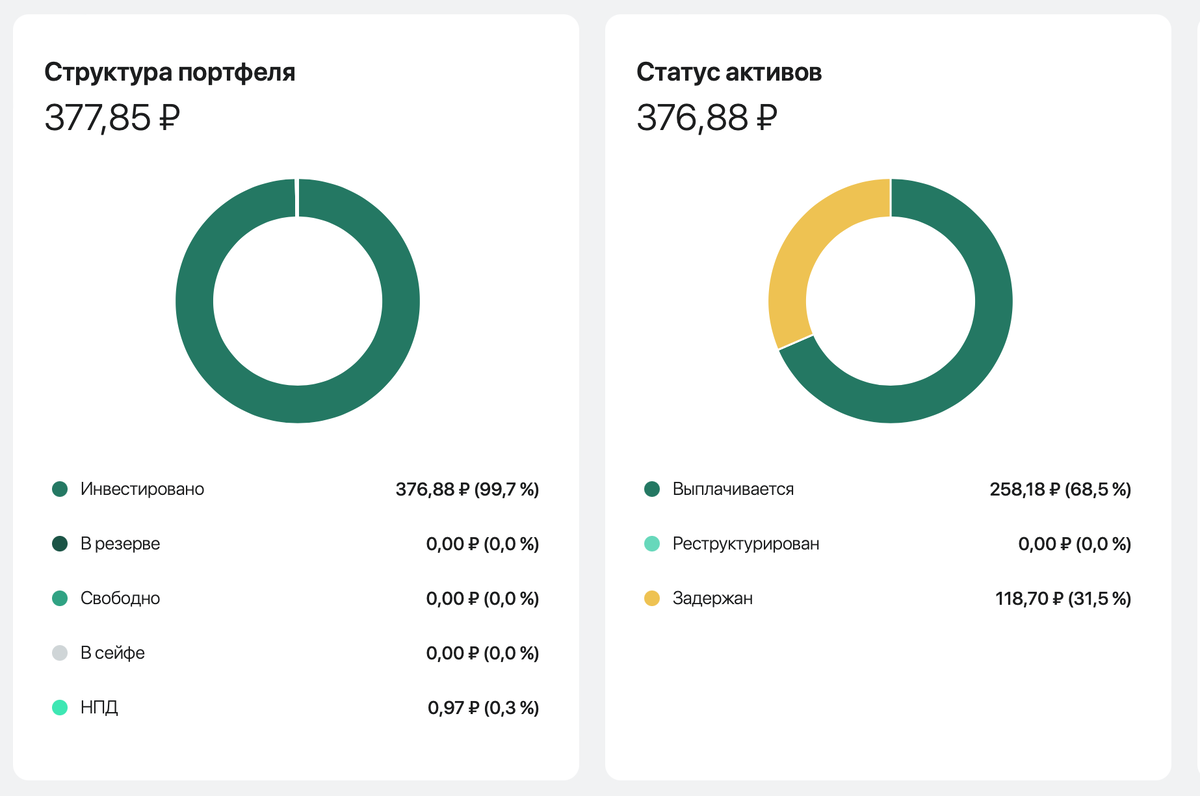

03.03.24 (спустя 16 месяцев после начала вывода денег) у меня всё ещё не выведены 377,85 рублей (4% вложенных средств) и это с учётом того, что я продавал долги на вторичном рынке. Сейчас динамика вывода 20 рублей в неделю, то есть ещё 5 месяцев буду выводить деньги.

Вывод: даже небольшие деньги Вы будете вынимать около 2 лет, а следовательно краудлендинг - это вам не банковский вклад, не накопительный счет - где "взял и забрал".

Этому есть логическое объяснение - деньги отданы взаймы компаниям и они потихоньку расплачиваются. Нельзя заставить компании платить быстрее - им надо как-это заработать чтобы отдать.

Сколько заработал на платформе "JetLend"?

Процентный доход и пени с компаний 2 561,83 рубля.

Бонусный доход 1 188,52 рублей (участие в акции пополни до такого-то числа и получи дополнительную доходность (50,59 рубль), а также за привод "друзей" по реферальной ссылке (1137,93 рублей)). "Грязная" доходность 26,7% за 1,5 года.

Удержано НДФЛ -485,77 рубля. НДФЛ за Вас платит компания-заёмщик (потерял 13% доходности)

Дефолты -218,63 рублей (2,2% от вложенной суммы). Но секрет что у JetLend крайне минимальное количество дефолтов в том, что JetLend организует реструктуризацию для компаний и они могут не платить тело долга 6 месяцев (помимо 3 дефолтных компаний, 5 компаний прошли реструктуризацию). Эти реструктуризации влияют на доходность, если рассматривать доходность во времени.

Итого доход 2 272,8 рубля (за вычетом НДФЛ, без учёта дохода за друзей), что составляет от вложенной суммы 22,7% за почти 2 года (примерно 11,35% годовых) ! При этом на калькуляторе "JetLend" якобы заработал 46,84% за 2 года или 19,1% годовых, но при этом рядом красуется число ожидаемой доходности с учётом потерь 26,37% годовых.

Для сопоставления, в этот период ставки в банках изменялись от 12% до 7%, затем сново увеличилсь до 14%.

Думайте сами, стоила ли потеря ликвидности (быстро использовать деньги) в краудлендинге по сравнению с вкладом в банке.

Вывод:

1. Высокие риски дефолтов. Я дал в долг 73 компаниям, из них 3 дефолтнулсь, 5 реструктуризировались, то есть каждый 10-й займ был проблемным. Можно сказать что это мало или заслуга JetLend, но по опыту взаимодействия с другими краудлендинговыми площадками - тут как повезёт, очень больно терять деньги, на других площадках произошло больше дефолтов.

2. Высокий доход - тоже ставлю под сомнение! 11% годовых против 8% годовых в банке (а сейчас гораздо выше)- не повод так рисковать.

3. Очень низкая ликвидность. В случае гиперинфляции вы не успеете вывести деньги, они обесценятся, даже высокий доход не компенсирует.

4. Вам неизбежно, рано или поздно, потребуется вывести деньги на свои нужды, для этого придётся отказаться от реинвестирования, а следовательно доходность просядет. То есть красочных процентов, которые показывают площадки с учётом реинвестирования, у вас не будет.

Если всё так захотите инвестировать в JetLend - то вот реферальная ссылка (вам будет какой-то бонус) , вот ссылка на "Поток".

Подписывайтесь на канал! В дальнейшем напишу статью про итоговую доходность на "Мани Френдс" (про "Поток" и "ДжетЛенд" - уже есть).

Читайте другие мои статьи про Краудлендинг