Уважаемые читатели, доброго дня.

Мы продолжаем серию статей, посвященных разбору акций российских компаний.

На очереди строительная отрасль. Несмотря на то, что не все ведущие компании строительной отрасли входят в индекс Мосбиржи, мы приняли решения рассмотреть ГК Самолет, ПИК, Эталон и ЛСР.

Итак, приступим. Первый на очереди ГК Самолет.

ГК Самолет (SMLT)

ПАО ГК «Самолет» - одна из крупнейших федеральных корпораций в сфере proptech и девелопмента. В периметре группы развиваются следующие бизнес-направления: девелопмент проектов во всех сегментах по всей России, сервис квартирных решений «Самолет Плюс», управляющая компания, фонды коммерческой и арендной недвижимости, ИЖС, финтех.

Группа входит в число системообразующих организаций российской экономики и занимает 1-е место в Московском регионе и во всей России по объемам текущего строительства. Имеет представительства в почти в 300 городах России и стран СНГ и штат около 10 000 сотрудников.

Миссия компании – создавать новое качество жизни в современных городских кварталах и сохранять людям самый ценный ресурс – время.

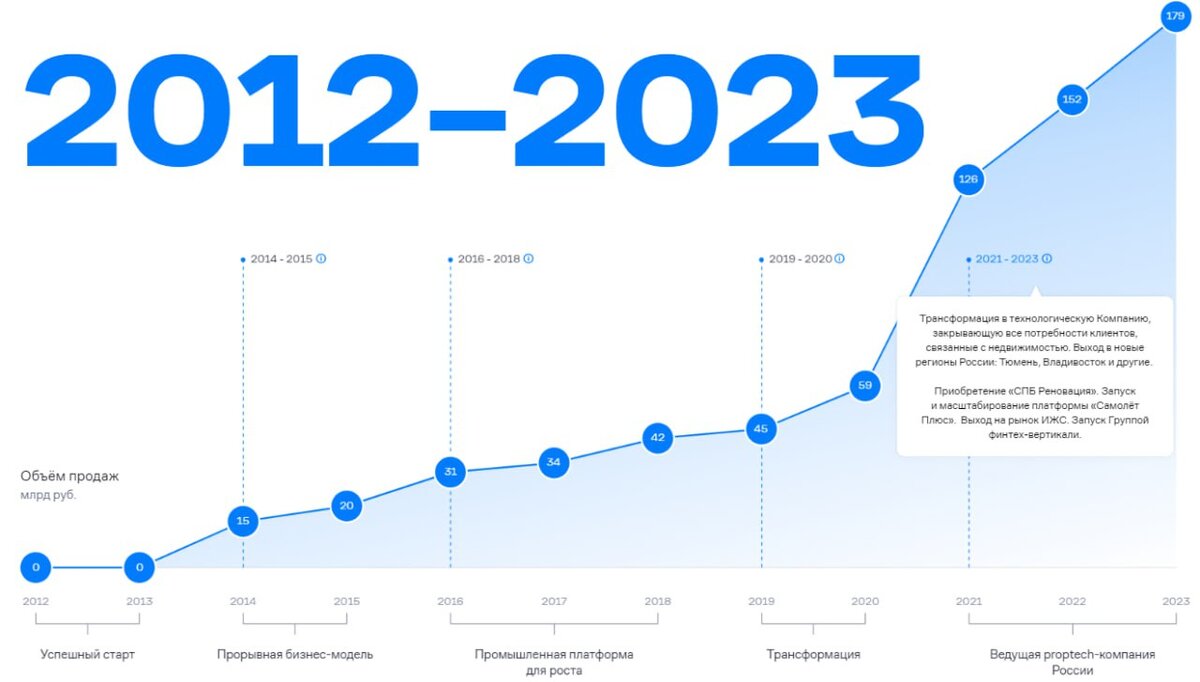

Компания достаточно молодая, начало ее истории отсчитывается 2012 годом. Ниже она представлена визуально.

Основные изменения произошли в последние 3 года, когда компания объявила и произвела трансформацию в технологическую компанию. Здесь и далее на это стоит обратить особое внимание, так как оценку ГК Самолет нельзя в лобовую сравнивать с оценкой иных девелоперов, необходимо понимать, что ГК Самолет, помимо строительства и продажи недвижимости, строит целую экосистему, основанную на цифровых продуктах.

Если структурировать бизнес компании, то укрупненно он выглядит следующим образом.

Бизнес-юнит «Москва» отвечает за полный цикл разработки и реализации проектов группы «Самолет» в Москве, Новой Москве и Московской области. Московский регион — самый крупный и наиболее рентабельный регион в стране с постоянным притоком населения.

Бизнес-юнит «Страна» — активно развивающееся бизнес-направление группы «Самолет», которое реализует девелопмент-проекты в регионах России: в 2022 году мы работали на рынках Санкт-Петербурга, Ленинградской области и Тюмени. В 2023 году вышли на рынки Владивостока, Сахалина и Казани. Более того, Компания планирует расширить свое присутствие до Ростова-на-Дону, Уфы и Перми. Всего для группы «Самолет» мы определили 15 фокусных регионов.

В 2022 году компания запустила «Самолет Финтех» — первую в индустрии девелопмента финтех-платформу, предназначенную для консолидации всех клиентских финансовых инструментов, связанных с недвижимостью «Самолета». Цифровая финтех-инфраструктура позволит Группе ускорить развитие экосистемы сервисов, объединенных вокруг жилья, и ежедневных потребностей человека.

Основная цель платформы «Самолет Финтех» — создание финансовых решений для клиентов «Самолета». Работа с большими данными о сценариях поведения клиентов даст возможность делать таргетированные предложения клиентам, повышая их вовлеченность и лояльность к Компании.

Что касается рынка недвижимости и перспектив на нем?

Как мы видим компания видит снижение спроса на рынке недвижимости в следующем году. Ну это и логично, в связи с высокой ставкой и периодически возникающими вопросами по продолжению субсидирования различных ипотечных программ.

Тем не менее, прогноз самой компании основан на экспансии на новые рынки и развитие своей стратегии в новых регионах.

Проведем оценку финансовых показателей деятельности компании за последние 4 года*.

*Сделаем важную оговорку. Компания за 2023 год представила пока только операционные показатели без предоставления полной финансовой отчетности. Итоговые показатели 2023 года сделаны на основе имеющихся данных за 1 полугодие и операционных показателей деятельности. Впоследствии они будут уточнены.

Как мы видим выручка компании значительно выросла в 2023 году. При этом стоит отметить, что она очень близка к прогнозам компании на уровне 300 млрд. руб. Основной ее прирост был отмечен в 4 квартал 2023 года и составил 110 млрд. руб. Также стоит отметить, что с годами происходит постепенный прирост маржинальности бизнеса. Это может быть связано с ростом эффективности за счет масштаба закупок или же за счет масштабирования эффективных технологий строительства.

Если углубиться в анализ эффективности деятельности компании, то мы увидим следующую картину.

Что касается показателей эффективности, то по ним также наблюдается планомерный рост (сделаем оговорку, что показатели за 2023 год могут быть скорректированы в меньшую сторону, потому как компания все еще не опубликовала полные данные за 2023 год).

Но все же очевидна положительная динамика показателей и в прошлых периодах. Данная тенденция должна сохраниться на ближайшие годы.

У компании есть долговая нагрузка, она находится на приемлемом уровне и является комфортной для девелоперского бизнеса. Также стоит отметить, что коэффициент долговой нагрузки из года в год снижается, что говорит о повышение эффективности использования капитала компанией.

Также стоит отметить, что рост чистого долга происходит медленнее, чем рост EBITDA по компании. Это также подтверждает тезис о повышении эффективности и развитии не только на заемные средства.

Ну и в завершении приведем оценку стоимости акций компании, а также дадим свой прогноз по целевой стоимости.

Получаем следующую картину:

Мультипликатор P/E находится на уровне 12,1, при среднеисторическом значении на уровне 13. Т.е. на текущий момент времени компания оценена справедливо. Тут следует сделать очередную оговорку, что для строительного бизнеса показатель P/E на уровне 5-7 является нормой для российского рынка, но ГК Самолет после объявления трансформации в первый в России proptech оценивается рынком как технологическая компания с премией к рынку. Именно с этим был связан взлет котировок и показателя P/E до 45 в 2021 году. И компания пока реализует все заявленные планы.

Мультипликатор EV/EBITDA находится на уровне 5,4, при среднем историческом по рынку на уровне 7.

Учитывая бурный рост компании справедливую оценку логичней производить не по текущим результатам (хотя мы считаем, что компания будет переоценена после выхода полной финансовой отчетности за 2023 год в большую сторону), а по прогнозным.

Таким образом, если компании удастся достичь по итогам 2024 года выручки в размере 500 млрд руб. и EBITDA на уровне 130 млрд. руб., то справедливая стоимость акций ГК Самолет на интервале 1 года будет находиться на уровне 7 000 рублей за акцию.

Подводя итог анализу, мы считаем ГК Самолет одна из компаний роста на российском рынке. Ее нельзя оценивать по классической модели девелопера и при реализации планов и видения компании (а пока она их реализует) произойдет кратная переоценка акций компании. Мы имеем акции ГК Самолет в своих портфелях, а также планируем наращивать их долю в Публичных портфелях.

Подписывайтесь на наш телеграмм канал. Более оперативная информация, а также короткие обзоры и важные новости по событиям на рынке.

Если вам понравился наш обзор, ставьте лайк и и подписывайтесь на наш блог.