Интересно рассмотреть соотношение доходности по вкладам в банках и облигациям.

Банковский вклад или депозит - счёт для размещения свободных денежных средств с начислением на него процентов. Выплата процентов здесь может варьироваться, либо с ежемесячным начислением и капитализаций, либо в конце срока, возможны и другие варианты.

Плюсы банковского депозита:

- Надёжность. Вклады на сумму 1,4 млн рублей застрахованы агентством по страхованию вкладов (АСВ)

- Ликвидность. Всегда можно забрать свои денежные средства с банковского вклада, но при этом скорее всего с потерей процентов

- Лояльные условия по налогообложению

- Фиксированный доход

Минусы депозита в банке:

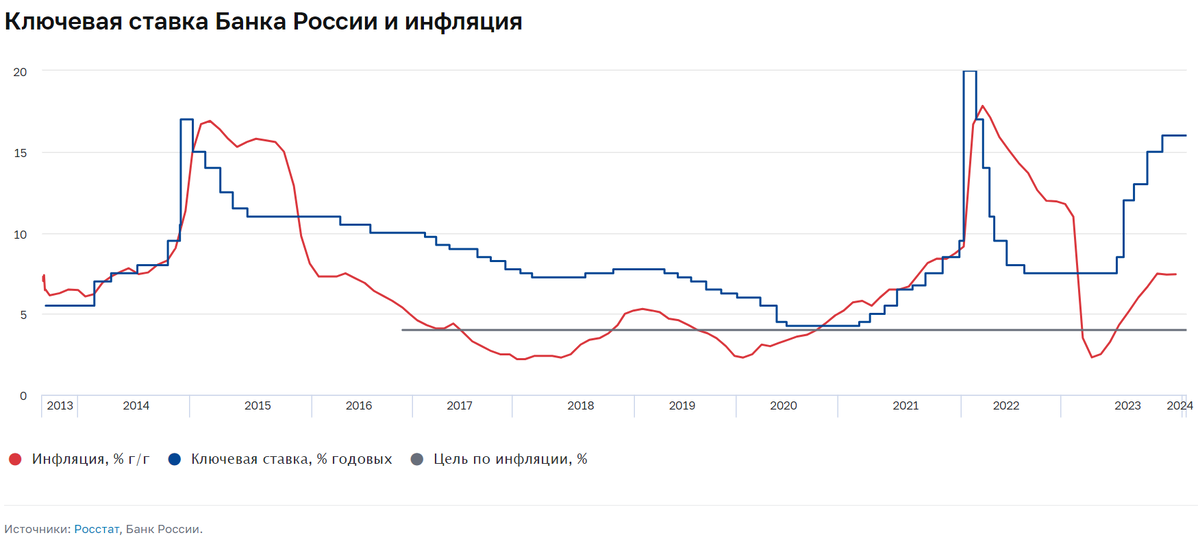

- Проценты по банковскому вкладу ниже ставки рефинансирования Центрального банка

- Ограничение по сроку. Максимальные ставки по банковским вкладам даются сейчас на 3-4 месяца

- Максимальный процент получается за счёт капитализации процентного дохода

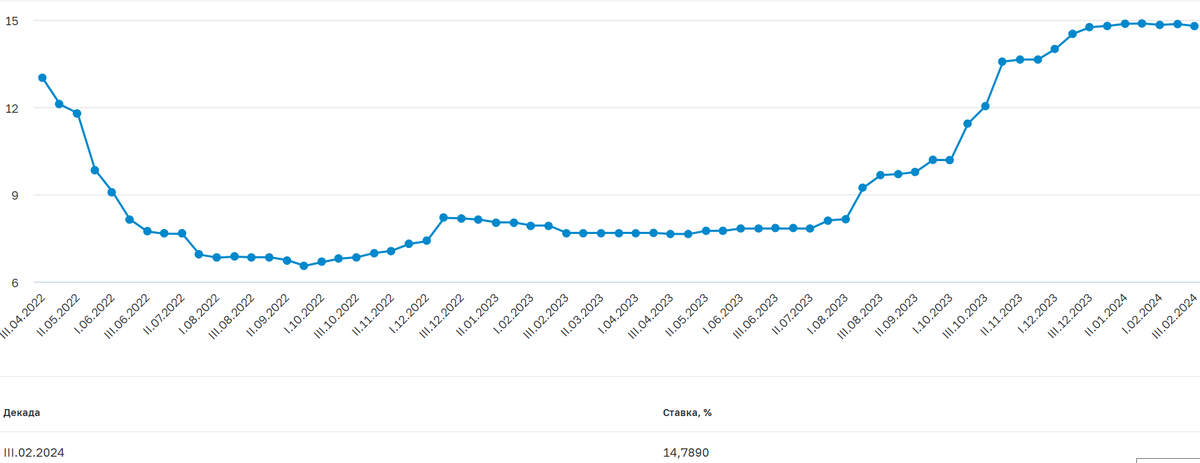

По данным Банка России максимальная процентная ставка (по вкладам в российских рублях) десяти кредитных организаций, привлекающих наибольший объём депозитов физических лиц, в третьей декаде февраля 2024 года составила 14,789%

Облигация (obligatio — обязательство; в некоторых контекстах также бонд, нота) - это эмиссионная долговая ценная бумага, владелец которой имеет право получить её номинальную стоимость деньгами или имуществом в установленный ею срок от того, кто её выпустил. Облигация может давать право держателю получать разовый или периодический доход в виде процентов от её номинальной стоимости или купон.

Плюсы облигаций:

- Доходность по облигациям как правило выше, чем ставка рефинансирования Центрального банка

- Налоговую нагрузку можно снизить за счет налогового вычета, если покупать облигации на индивидуальный инвестиционный счет (ИИС)

- Возможность выбора облигаций с ежемесячным, ежеквартальным, полугодовым начислением процентов

- Возможность инвестировать полученный купонный доход в другие инструменты.

- Высокая купонная доходность по корпоративным облигациям, что позволяет уберечь накопления от инфляции

Недостатки инвестиций в облигации:

- Налогообложение с дохода от продажи облигаций и с полученных купонных выплат. Удерживается НДФЛ

- Возможно возникновение проблем с ликвидностью. На некоторые облигации не всегда могут найтись покупатели

- Рыночные риски. Если понадобилось продать облигацию которая есть в портфеле, цена продажи может быть ниже чем цена покупки

Подводя итог, сравним депозиты в банке и облигации по нескольким ключевым параметрам.

Надежность: вклады застрахованы АСВ на сумму 1,4 млн рублей. Корпоративные облигации - повышенный риск, выплаты гарантируются эмитентом.

Ликвидность: по вкладам высокая ликвидность. Корпоративные облигации - средняя ликвидность, ниже чем по депозитам, зависит от эмитента.

Доход: по депозитам фиксированный. Корпоративные облигации могут быть как с фиксированным купоном, так и с переменным, есть облигации с амортизацией.

Досрочное погашение: по банковским депозитам возможно досрочное расторжение договора, но есть риск потери начисленных процентов. По корпоративным облигациям выплаченные купоны остаются у инвестора, но цена на момент продажи может быть ниже цены покупки.

Сопутствующие расходы: по вкладам отсутствуют. По корпоративным облигациям при покупке и продаже брокер может взымать комиссионное вознаграждение.

Максимальная доходность: депозиты 14,789% (по данным Банка России, фото выше). Корпоративные облигации - 18,3% (средняя возможная доходность по 10 корпоративным облигациям приведенным в таблице).

AVPTrading - авторский взгляд на трейдинг и мир инвестиций без иллюзий.