Одна из крупнейших российских вертикально интегрированных сталелитейных и горнодобывающих компаний.

- Активы: 994 115 млн. ₽

- Денежные средства: 373 568 млн. ₽

- Собственный капитал: 613 828 млн. ₽

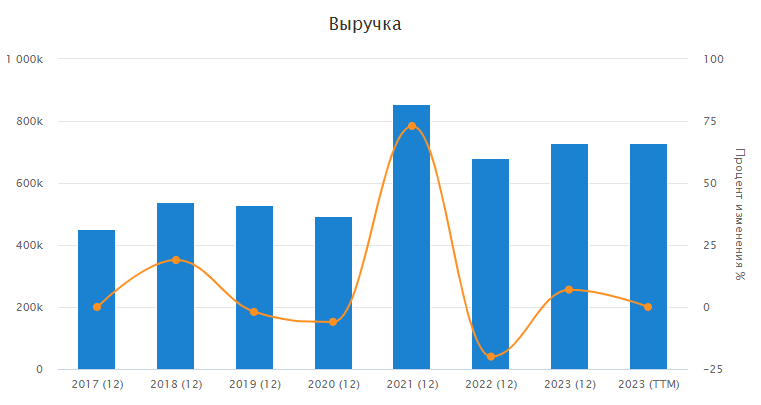

- Выручка: 728 314 млн. ₽

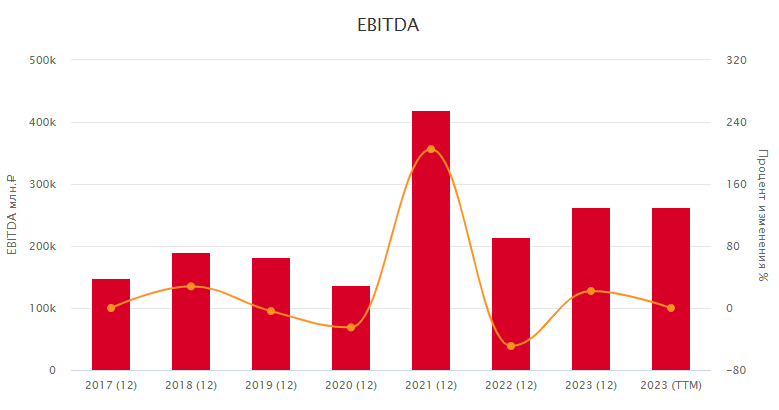

- EBITDA: 262 229 млн. ₽

- Чистая прибыль: 193 875 млн. ₽

- Свободный денеж. поток: 119 970 млн. ₽

Компания отчиталась по МСФО 2 февраля ключевые показатели.

- Выручка: +7% г/г, до 728 млрд руб.

- EBITDA: +22% г/г, до 262 млрд руб.

- ROE: +6,2 п. п. г/г, до 31,5%.

- Свободный денежный поток: -23%, до 120 млрд руб.

- Чистая прибыль: +79% г/г, до 194 млрд руб.

Северсталь в 2023 произвела 11,273 млн тонн стали, +5% г/г. 11,301 млн тонн чугуна +3% г/г.

А вот объем продаж стальной продукции снизился на 2%. Почему так? Скоро в планах капитальный ремонт доменной печи номер 5. На этом фоне Северсталь делала запас слябов которые будут реализовываться пока печь на ремонте. Это вполне нормально, не вижу причины для беспокойства. В будущем думаю стоит рассчитывать на рост продаж на фоне восстановление автомобильной и машиностроительной отрасли. Хотелось бы надеяться что расти будет и жилищный сектор отчего Северсталь тоже выиграет, но я не уверен.

Откуда такой рост прибыли?В первую очередь это связано с тем что доля продукции с высокой надбавленной стоимость увеличилась на 5 п. п., до 49%. Также связано это с отсутствием долга, сейчас у Северстали нет долга, зато есть довольно много кэша на счетах. К тому же цены на сталь сильно не корректировались в течение года, а во второй половине и вовсе пошли в рост. Как можно заметить на графиках ниже пики по ценам на сталь и железную руду мы прошли в декабре 2023, после чего находимся в коррекции. будем надеется это временно.

Дивиденды. 2 февраля совет директоров рекомендовал выплату в размере 191,5 руб./акцию (див.доходность в районе 12%) и это уже больше 100% от FCF. Мультипликатор Чистый долг/EBITDA отрицательный -0,8х поэтому я думаю в этом году будут еще промежуточные дивиденды, я бы рассчитывал всего примерно на 250 руб./акцию. Еще стоит заметить что Северсталь в среднем очень долго закрывает див. гэп.

Предстоящий дивиденд

Размер: 191.51 ₽

Текущая доходность: 12.11 %

Последний день покупки: 17 июня

Закрытие реестра: 18 июня

Доходность

Cредняя доходность за 3 года: 5%

Cреднее закрытие ГЭПа: 464 дней

Дело металлургов. Арбитражный суд Москвы признал законным решение, предписание и штраф в размере 8,7 млрд руб. ФАС РФ в отношении компании Северсталь по «делу металлургов». В Северстали заявили, что не согласны с решением суда и намерены оспаривать его в вышестоящий инстанции.

Что же по поводу рисков?

Рецессия в мире. Её может и не быть, но если будет это приведет к снижению спроса и цен на сталь. Исторически цены на внутреннем рынке следуют за экспортными.

Высокие ставки и ужесточение льготной ипотеки. Пока что ЦБ в этом не особо преуспел, но если рынок недвижимости начнет охлаждаться спрос на сталь станет меньше и приведет к снижению цен.

Увеличение цен на коксующийся уголь. Это приведет к росту себестоимости продукции.

Рост налоговой нагрузки. В прошлом году дефицит был около 3 трлн руб. если посмотреть на гос. бюджет на этот год можно подумать что он будет больше предыдущего, а на сколько пока что прогнозировать трудно, но можно накинуть на отрасль парочку доп. налогов что бы дефицит чутка сократить.

Ну и конечно санкции усиление давления на РФ или на отрасль может негативно сказаться на компании.

Что имеем по итогу. Во первых дивиденды у нас любят и ждут поэтому рост был хороший, я к сожалению в нем не поучаствовали. В ближайшие недели бумаги Северстали вероятно будут под давлением так как инвесторы фиксируют прибыль. Мне удалось сформировать позицию по 1570, хотя можно заметить что бумаги всё ещё находятся в перекупленности и вероятно будут корректироваться, я соответственно буду увеличивать позицию.

Долгосрочно. Если ваши цели долгосрочны это может стать интересным активом, рост 15-20% + дивы в 15-17% выглядит неплохо. Я купили и держим. В текущей ситуации я считаю оценку Северстали в 1850 руб./акцию более чем справедливой. Мои любимые аналитики из Тинькофф Инвестиций использовали метод дисконтирования денежных потоков и получили оценку в 1890 руб./акцию.

Спасибо за внимания.

Не является индивидуальной инвестиционной рекомендацией.