Привет друзья и гости моего канала! 👋

Хочу разобраться получше в компании и определиться окончательно с её долей в портфеле. Не так давно вышел отчёт за 2023 год, поэтому как раз появилась возможность по свежим данным получше познакомиться.

ПАО «Группа Черкизово». Тикер на мосбирже: GCHE

О компании

Группа «Черкизово» – крупнейший производитель мясной продукции и продукции из индейки и курицы: «Черкизово», «Петелинка», «Куриное царство», «Пава-пава», «Краснобор», «Империя вкуса», «Пит продукт» и т.д. — это всё сплошь продукция группы Черкизово. Бизнес-модель имеет вертикально интегрированный формат, т.е. охватывает все звенья в производственно-сбытовой цепи.

По данным с сайта, группа состоит из 14 птицеводческих комплексов 🐔, 20 свинокомплексов, 14 предприятий по мясопереработке и убою, 2 предприятия по производству индейки, 12 комбикормовых заводов, 12 элеваторов, 1 маслоэкстракционный завод, 40 складских комплексов и свыше 300 тыс. га сельскохозяйственных земель.

Поставки продукции осуществляются как внутри нашей страны, так и экспортируется в страны юго-восточной и средней Азии, Персидского залива, Африки, страны СНГ и Таможенного союза.

За счёт размера и охвата, компания достаточно обеспечена сырьём для полного цикла производства, а также занимает лидирующие позиции на рынке. В разрезе по видам товаров в пределах первой десятки среди всех отечественных компаний.

Вроде бы Черкизово ассоциируется с мясом и колбасами, но на самом деле основное производство по объёмам у компании – это курица (больше 60% в общей доле).

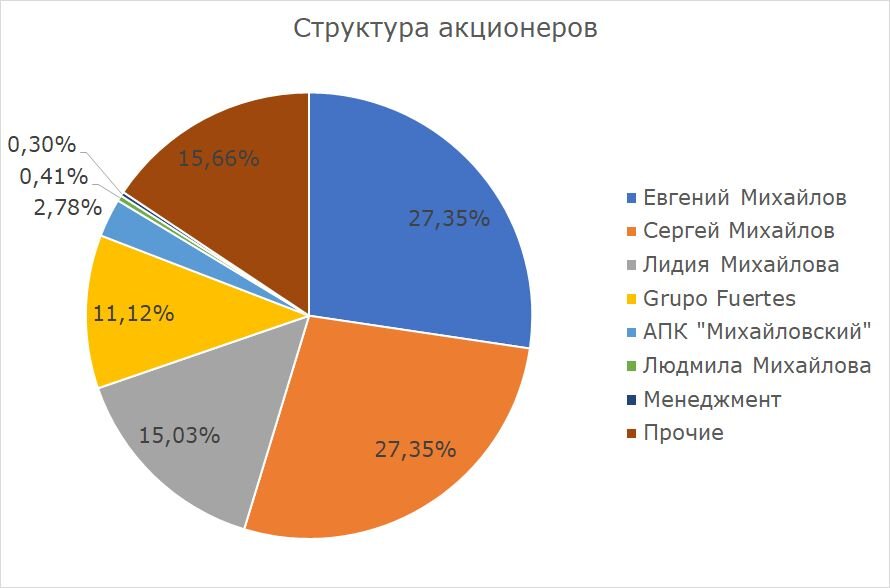

Структура

Сайт для инвесторов оставляет желать лучшего: выложены только совсем уж необходимые документы, такие как устав и положение о див.политике. Ссылку на раздел инвесторам нашёл где-то в середине сайта, а не в главной части.

По косвенным данным из интернетов получилось что-то вроде такой структуры:

Раньше в структуре ещё была компания Boltenko Law GmbH, которой в 2020 году принадлежало порядка 15,1%. Сейчас непонятно что с их долей, но если они остаются в общей структуре, то free float с частными инвесторами какой-то крошечный (меньше 1%), хотя вроде считалось, что free float порядка 2,5%.

Судя по структуре и существующим сделкам по расширению бизнеса, мне кажется, что публичность им нужна именно для покупки/продажи частей бизнеса, поскольку это удобнее.

Как пример, когда компания выпустила допэмиссию и разместила 1,175 млн акций на 3,598 млрд рублей. Новые акции выкупила структура группы - ООО "АПК "Михайловский". Акции были переданы испанской Grupo Fuertes в обмен на ее долю в совместном предприятии "Тамбовская индейка" (50%). В результате доля испанской компании в уставном капитале увеличилась с 8,58% до 11,12%.

Компания больше частная, в которой миноритарии лишь как доп.нагрузка для «публичности». Хорошо, если владельцам и частникам по пути. Но ведь может что-то пойти и иначе.

Цены в отрасли

В первую очередь на росстате посмотрел цены на разную мясную продукцию за последние несколько лет. Результат выглядит не впечатляющим. Процентный рост от года к году небольшой. Если бывали кратковременные периоды роста стоимости продукции (особенно в конце 2023 года), то в среднем за год всё равно в пределах общей инфляции. Дополнительно в карусели вообще за старые года цифры, там аналогичная ситуация

Понимаю, что верить статистике росстата – это «такое» себе. Но так хотя бы порядок цифр можно представить. Отрасль довольно сильно регулируется со стороны правительства, и Минсельхоз готов вмешаться при любом удобном случае, меняя разные квоты и обсуждая с производителями объёмы производства и цены.

В целом, мы полностью обеспечены различным мясом, что в том числе ограничивает рост производства. Сектор может развиваться лишь в сторону оптимизации, а также экспорта в другие страны.

Компания старается развивать данное направление, что вполне похвально. Только, к сожалению, операционных данных за 2023 нет, чтобы понять, какая это доля в общем производстве компании

Если опираться на данные за 6 мес. 2023 года, и считать, что объёмы не уменьшились, то общее производство должно составить порядка 1300 тыс. тонн. И тогда структура экспортных отгрузок будет в пределах 10%. Очевидно, что основное направление – это внутренний рынок и эти 10% лишь подтверждают наличие некоторой валютной и страновой диверсификации бизнеса.

Графики акций 📈

Графики акций в моменте на 24.02.2024. Выглядит красиво, постепенный рост без особых провалов. Интересно, что видны участки, когда после роста пару лет график идёт во флете, потом взбирается на новую ступеньку. За всё время рост составил 676,8%. В среднем рост в год был порядка 40% (конечно, результаты прошлого нельзя экстраполировать на будущее). Точки роста в основном показывают периоды, когда группа осуществляла какую-то покупку, тем самым расширяя своё бизнес

Для наглядности дополнительно вывел скользящие средние как отражающие более долгий, так и более короткий вектор цены

Долгосрочный и краткосрочные тренды лонговые. Но на более длительном периоде цены на бумаги чаще всего крутились вокруг той же 50ти дневной скользящей средней, поэтому в перспективе можно ожидать повторение тенденции: возврат к средней на том же дивгепе (или раньше). На уровне 4200 как раз довольно сильные объёмы за прошедший год, т.е. район привлекательный для покупателей и продавцов. Дальше уже уровни цен 3500-3600.

Мои уровни - это субъективные рассуждения, поэтому каждому лучше определить собственные цели.

Теперь по выпущенной отчётности 🕵️♂️

Выручка и прибыль

За последние два года наблюдается рост выручки и прибыли. Только вот их размер не перекрывает долги компании.

Долг

Который продолжает расти.

Про дивиденды

Дивидендная политика Черкизово предусматривает выплату не менее 50% от чистой прибыли по МСФО, скорректированной на изменение справедливой стоимости биологических активов и с/х продукции, при условии сохранения коэффициента чистый долг/скорректированная EBITDA < 2,5х. Как правило, платят дважды в год по полугодиям. За 2 кв. 2023 года выплатили 118,43 руб. Итоговые предложили 205,38. За год дивиденд может составить 323,81, что составляет чуть больше 7% доходности.

Прочие мультипликаторы

По мультипликаторам компания выглядит дороговато, но в этом секторе у всех компаний мультипликаторы такие, что стоит подумать много раз о возможных перспективах перед покупкой.

В итоге

«Группа Черкизово» — это крупный игрок на рынке курицы и прочей мясопродукции. Основное направление бизнеса внутри страны, т.е. компания мало страдает от санкций и продолжает работать без сильного негативного влияния на операционную деятельность. Колебания ключевой ставки Центрального Банка России приводят к увеличению процентных расходов из-за существующего долга.

Внешнее направление работы составляет небольшую долю и идёт с дружественными странами. Волатильность российского рубля приводит к валютным переоценкам как в одну, так и в другую сторону.

Группа работает в защитном секторе, который в рамках страны хорошо обеспечен продукцией и имеет сильный государственный контроль. Из-за контроля ценообразования компания пользуется льготными государственными кредитами. Рост сейчас возможен в основном лишь за счёт поглощения (сделок M&A) более мелких компаний. В принципе на протяжении своей публичности рост за этот счёт и был. С учётом регулирования отрасли, данный процесс вполне может продолжиться и мелкий бизнес будет уступать место более крупному просто из-за невозможности конкурировать на финансовом уровне. Но конкретных новых идей по слиянию я не нашёл в общем доступе. На удивление высокая инфляция положительно может сказаться на результатах компании, поскольку будет возможность двигать цены на продукцию вверх.

Группа не особо открыта для миноритариев, предоставляя на суд общественности лишь основные документы. Пока складывается впечатление, что статус публичной компания имеет больше для своих целей, соблюдая длительное время низкий free float. Сейчас частным инвесторам и владельцам компании по пути, но ситуация в любой момент может измениться.

По мультипликатором Группа оценена дороговато, но в целом на уровне компаний потребительского сектора. Текущая цена имеет немного завышенное значение за счёт спекуляций перед отчётом и дивидендами, поэтому ожидаю снижение и затем дивгэп.

По результатам моего анализа и размышлений получается прибыльный бизнес с растущим графиком. Но не очень большая див.доходность, низкий free float, рост в основном за счёт поглощений. Информацию о будущих сделках частным инвесторам не открывают, поэтому график может флэтовать год и более, а текущие мультипликаторы выглядят так, что компания будет продолжать расти как минимум такими же темпами. Возможно, что так и будет, но поскольку личной уверенности нет, то компании выделил больше наблюдательную позицию в размере 1-2% от портфеля. У меня сейчас бумаги со средней 4172. До апреля (дата закрытия реестра по дивидендам 7 апреля 2024 г.) смотреть особо не на что тут, а дальше уже по обстоятельствам

(сейчас обложат все оставшиеся компании экспортеры санкциями и будет у нас расчёт лишь на компании, которые полностью обитают и работают во внутреннем контуре, тогда Черкизово будет вполне себе неплохой вариант) .

______

На этом по Черкизово всё. Если понравилась статья, то поставьте лайк. Вам несложно, а мне как автору, приятен отклик от читателей! 👍

Подписывайтесь на канал, если этого ещё не сделали, добро пожаловать!

Другие статьи на тему разборов акций в подборке:

Представленная информация не является ни в каком виде рекомендацией по операциям с любыми видами финансовых активов и носит только общий информационный и развлекательный характер.