В предыдущем посте выложил динамику рынка, кредитование на платформах прирастает. Это позволяет площадкам активно завлекать инвесторов.

Я же показываю реальные портфели на стратегиях автоинвестирования у лидеров, которые занимают порядка 75% рынка краудлендинга.

Старт инвестиций 23.06.2023 года, по итогам декабря довел вложения до 800 тыс. руб. в равных пропорциях на Jetlend и Поток. Поэтому, в целом, могу сравнивать не только эффективность такого вида инвестиций с другими своими активами, но и оценивать качество работы площадок между собой.

Учитывая рост дефолтности в 4 квартале 2023 года, в рейтингах от 13 по 18, на Jetlend в декабре перешел на консервативную стратегию автоинвестирования, финансирование лучшей части предпринимателей, рейтинги 1-12.

Заявляют годовую доходность от 18,4% до 25,7%.

На площадке Поток также перешел 17.12.2023 на базовую стратегию автоинвестирования, чтобы снизить риски лавинообразного роста дефолтов, до этого была "оптимальная".

Заявляют годовую доходность 21% годовых

Если сказать кратко, то все не так безоблачно в такого рода инвестициях и они пока явно проигрывают облигациям, в тч ВДО, не говорю уже про фонды денежных рынков, на которых доходность 16% сейчас без риска.

На Потоке есть стратегия без риска (выкуп дефолтов), с текущей 17% годовых, не пробовал сам. Возможно это неплохая альтернатива моим терзаниям.

Что по итогам января 2024 года:

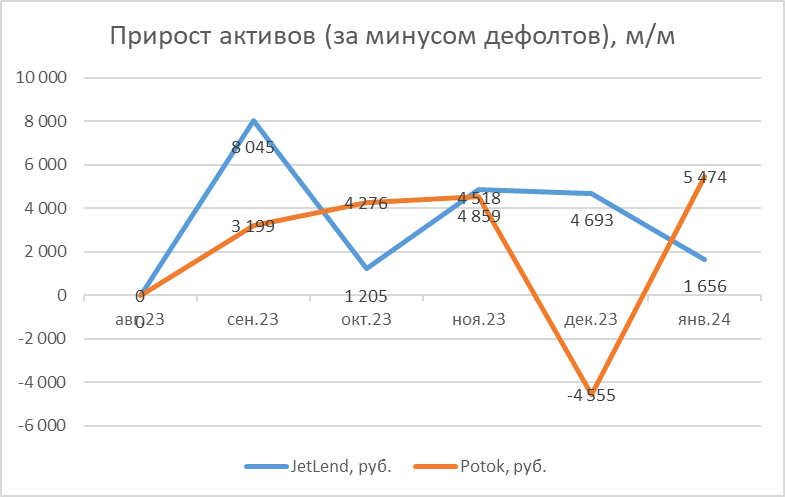

Очередной рост дефолтов на Jetlend, позволил в янвре Потоку вырваться вперед по приросту активов

Доходность у Потока приемлемая, 15,7% годовых, если не считать убытка в декабре (много было списано в дефолт)

Нарастующим итогомо заметно, что отставание Потока пока значительное, заявляемая ими "самая высокая доходность" на рынке пока не находит отражение на балансе. Тут можно долго парировать, что это не самая агрессивная стратегия и тп, но более агрессивная стратегия на текущей картинке вероятно принесла инвесторам даже убыток. Так что инвестиции должны быть сбалансированными.

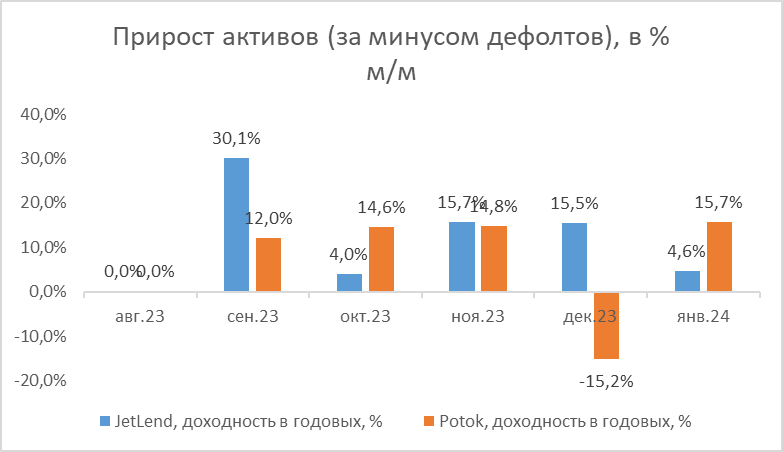

Чистые активы растут не так быстро, годовая доходность на двух площадках так и не добралась до двухзначных значений. Поэтому не рекомендация, а совет :)

Не тратьте время, вкладывайтесь лучше в фонды денежных рынков. Риски не сопоставим ниже, доходность чистая всегда и выше в 2 раза минимум.

Картинка по дефолтам, просрочке и реструктуризациям очевидно указывает на рост проблематики в сентябре 2023 года, после начала роста ставки. При текущих ставках, платежеспособные заемщики пытаются придержать запросы на кредитование, менее устойчивые вынуждены брать доп. средства, в тч по ставкам 25%-40% годовых. Это приемлемо на короткий срок, но длительное удержания долга 3-6-12 месяцев создает очевидные проблемы для микро и малого бизнеса