Цифровой рубль – одно из значимых нововведение в финансовой системе не только в России, но и во всём мире. Своим нововведением цифровая валюта предоставит новый взгляд на использование, ценность и адаптируемость денег, которое можно сравнить с такими изобретениями в финансах как монополия на чеканку монеты, порча монеты, эволюцию денег в бумажную форму и так далее.

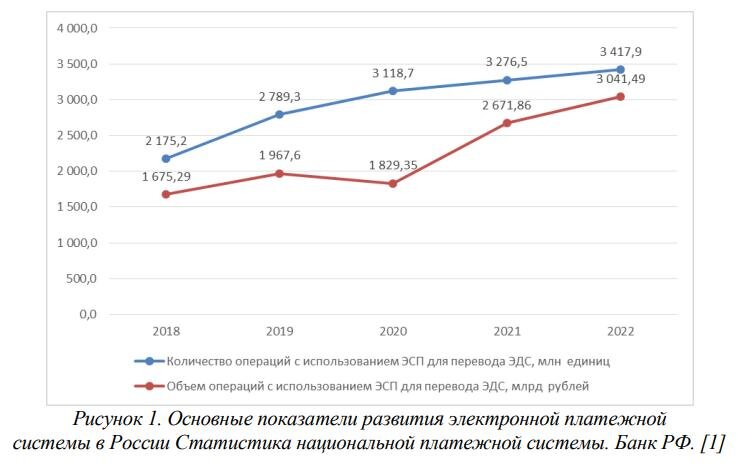

В последние годы наблюдается стабильный рост операций с электронными средствами платежа, увеличившись за последние 5 лет с 1675,29 млрд. до 3041,49 млрд. рублей. В 2020 году Банк России опубликовал доклад о "Цифровом рубле", подчеркивая его важность в экономике. Апрель 2021 года стал переломным с выходом Концепции цифрового рубля, который будет третьей формой российской валюты.

Цифровые деньги существуют в электронной форме и передаются онлайн. Одна из масштабных проблем - финансовая грамотность населения. Внедрение цифрового рубля требует высокого уровня финансовой и цифровой грамотности. Финансовая грамотность дает свободу выбора финансового поведения.

Проблема финансовой грамотности стала актуальной после кризиса 2008 года. В 2009 году в России были представлены принципы Национальной программы повышения финансовой грамотности, а в 2017 году утверждена Стратегия повышения финансовой грамотности на 2017-2023 годы. Некоторые усилия по реализации дали результаты, подтвержденные ростом индекса финансовой грамотности населения с 52 до 54 за период с 2017 по 2021 год.

Публикация доклада ЦБ России о цифровом рубле в декабре 2020 года подняла вопрос о необходимости повышения финансовой грамотности. Для использования цифрового рубля требуется умение обращаться с банкоматами, платежными приложениями и технической инфраструктурой. Из заявлений ЦБ России следует, что цифровой рубль должен объединять качества наличных и безналичных денег. В современной практике рассматриваются также электронные деньги и криптовалюты, к которым цифровой рубль пока не отнесен. Целью ЦБ России является внедрение нового актива, сочетающего черты как наличных, так и безналичных денег. Проект «Основных направлений цифровизации финансового рынка на период 2022-2024» отмечает необходимость законодательного определения статуса цифрового рубля.

Внедрение новых финансовых отношений в обществе с низким уровнем финансовой грамотности ведет к деградации финансовой системы. Финансовая грамотность индивида создаёт основу для того, чтобы общество и каждый индивид могли реализовать осознанный выбор и оказать реальное влияние на качество оказываемых услуг и всей социальной среды.

Поощрение и стимулы со стороны Банка России и финансовых организаций предполагаются только для распространения первой дозы цифровых рублей и сводятся к проведению переводов между физическими лицами бесплатно.

Доля безналичных расчетов в России

В начале 2023года председатель Центробанка Эльвира Набиуллина назвала долю безналичных расчетов в России и спрогнозировала ее дальнейший рост. «Что касается доли безналичных расчетов, она у нас выросла, если мне память не изменяет, сейчас в розничном товарообороте это чуть больше 78%. И эта доля, на наш взгляд, может расти, - сказала она, добавив, что к концу 2023 года показатель может достигнуть 80%.»

Впервые в одном из российских регионов (Ненецкий автономный округ) доля безналичных транзакций достигла 90% (по итогам сентября 2023 года). Об этом в компании «Эвотор» сообщили 24 октября 2023 года. Согласно оценкам «Эвотора», доля безналичных транзакций в розничном малом бизнесе в сентябре 2023 года выросла в годовом исчислении с 66% до 71%. Доля торгово-сервисных предприятий, принимающих безналичную оплату, повысилась с 76% до 78%.

Доля безналичных операций в Москве выросла с 78 до 79%, в Санкт-Петербурге - с 74 до 79%. Отмечается растущее проникновение безнала в регионах, где наличная оплата традиционно доминировала. Например, в Севастополе - с 47 до 53%, в Чечне - с 23 до 45%, Дагестане - с 32 до 41%.

Доля безналичных транзакций растет в большинстве сегментов малого бизнеса. Самый высокий уровень проникновения в бьюти-индустрии, розничной торговле, общепите: например, в спасалонах и барбершопах - 86%, салонах красоты - 84%, кофейнях - 83%, цветочных магазинах - 81%.

Использование безнала растет и в тех отраслях бизнеса, где обычно чаще платят наличными деньгами. Так, за год доля безналичных транзакций в турагентствах выросла с 48 до 53%, в предприятиях, оказывающих ритуальные услуги, - с 35 до 44%, в алкогольных магазинах - с 36 до 37%. В исследовании подчеркивается, что средний чек с безналичной оплатой в большинстве сегментов всегда выше, чем наличными - на 5-30%.

Цифровой рубль ЦБ РФ

Несовершенство безналичной системы расчетов обусловило возникновение электронных денег, а затем криптовалюты. «Криптовалюта возникла как эволюционный этап развития денежного обращения, развития функции денег как средства платежа. И в то же время криптовалюта не может и не должна выполнять функцию средства платежа». Понимание этого есть во всех странах.

Криптовалюта не является законным средством платежа, но используется в платежах. Это вызывает обеспокоенность национальных государств и международных финансовых институтов. Создание ЦВЦБ может способствовать переходу к безналичным и электронным платежам, повышению их безопасности и контролю за расходами бюджетных средств. ЦБ заинтересованы в создании цифровых валют для обеспечения финансовой стабильности и сохранения денежного суверенитета. Более 60 национальных банков изучают или разрабатывают проекты выпуска цифровых валют. Цифровая валюта ЦБ не является криптовалютой, так как эмитируется центральными банками, а не частными лицами. Она использует технологию блокчейн.

В октябре 2020 года ЦБ РФ представил доклад о "Цифровом рубле". Это новая форма валюты, представленная уникальным цифровым кодом, хранящимся на электронных кошельках в платежной системе Банка России. Передача цифрового рубля осуществляется перемещением цифрового кода между кошельками.

Цифровой рубль объединяет характеристики наличных и безналичных денег, позволяя осуществлять дистанционные платежи и расчеты как онлайн, так и офлайн. Он подобен банкнотам с уникальным цифровым кодом, выпускаемым ЦБ РФ.

Решение о создании цифрового рубля связано с регулированием криптовалют и ростом безналичных транзакций. Цель - обеспечить стабильность финансовой системы и развитие цифровых технологий.

Цифровой рубль будет доступен всем участникам экономики, используется с наличными и безналичными деньгами, выполняя функции средства обращения, меры стоимости и средства сбережения.

Преимущества и недостатки

По замыслу регулятора цифровой рубль как денежный инструмент будет доступен любому физическому лицу, бизнесу, любому участнику финансового рынка, а также государству. Цифровой рубль будет реализовывать все функции денежной единицы, в том числе являться средством платежа, мерой стоимости, а также средством накопления денежных средств. Центробанком отмечается, что один цифровой рубль будет эквивалентен одному наличному или безналичному рублю и будет полностью им равноценным.

Эксперты ЦБ ожидают, что цифровой рубль может стать наиболее удобным дополнительным финансовым инструментом расчета. Благодаря цифровому рублю возрастут уровень доступности и охват населения финансовыми услугами, что в конечном счете будет способствовать повышению уровня качества жизни на территории РФ. Введение в гражданский оборот цифрового рубля будет способствовать минимизации риска перемещения национальной денежной единицы в иностранные валюты, включая иностранные цифровые валюты, что будет содействовать финансовой стабилизации России и повышению уровня её экономической безопасности.

- Среди преимуществ цифрового рубля: высокая безопасность платежной системы, простота использования, снижение доли теневых операций, объединение преимуществ наличных и безналичных денежных средств, снижение операционных издержек, повышение финансовой устойчивости страны.

Система цифрового рубля позволит осуществлять перемещение денежных средств без привязки к конкретному банку или к какой-либо системе перевода электронных денежных средств. Цифровой рубль – это принципиально новый формат денежных средств, который обладает рядом преимуществ:

- Отсутствие привязки к конкретному банку. Цифровой рубль имеет схожие характеристики с таким инструментом, как электронные кошельки, последние привязаны к конкретным банковским структурам. В случае с цифровым рублем такая привязка отсутствует.

- Снижение затрат на производство, хранение, транспортировку денежных средств.

- Контроль денежных переводов в случае ужесточения экономических санкций и отключения банковской системы России от каналов SWIFT, что позволит обеспечить независимость отечественной банковской сферы от решений иностранных политиков.

- Эмиссия и контроль цифрового рубля осуществляются ЦБ России, что будет способствовать сохранению отечественной цифровой валюты от угроз неконтролируемой эмиссии и рисков возникновения гиперинфляции.

- Постепенное развитие системы цифрового рубля и постоянный мониторинг всех процессов со стороны ЦБ России.

- Наличие единого эмитента – ЦБ РФ. В этом заключается основное отличие цифрового рубля от криптовалюты, поскольку цифровой рубль – это обязательство Центробанка, гарантии прав граждан, валюта, устойчивость которой обеспечивается государством.

Среди основных отрицательных моментов:

- Низкий уровень финансовой грамотности населения, потерю конкурентного смысла среди действующих электронных платежных систем, возложение всех обязанностей на ЦБ РФ.

- Возможность быстрого внедрения ЦВЦБ может привести к выводу больших сумм денег из финансовых учреждений, которые полагаются на наличие больших резервов наличности для кредитования бизнеса, ипотеки и других видов финансирования.

- Начальные расходы, связанные с разработкой и масштабированием; проблемы масштабирования, учитывая, что большая часть населения скептически относится к перспективе внедрения нового денежного знака; возможную потерю финансовой конфиденциальности граждан, так как ЦБ сможет отслеживать все платежи, место и время совершения транзакций и даже товар, который был приобретен.

Эмиссия в форме цифровых токенов

ЦБ выступает в роли эмитента, он же ведет реестр транзакций, и индивидуальные электронные кошельки открываются только в его платежной системе, создает криптографический токен и размещает (продает) токены физическим лицам и нефинансовым организациям. Устройством хранения токенов для покупателей выступают электронные кошельки, через которые собственники средств могут осуществлять повседневные розничные платежи. Расчеты между ними должны осуществляться непосредственно от одного лица к другому по аналогии взаиморасчетов с наличными деньгами. «Характеристики цифровых валют на основе токенов в значительной степени совпадают с характеристиками наличных денег, что, по сути, превращает их в цифровой аналог последних»

Центральные банки при выпуске цифровых валют должны учитывать требования ФАТФ (Financial Action Task Force on Money Laundering) по борьбе с отмыванием денег и финансированием терроризма. Для этого необходима прозрачность платежей, по крайней мере, для государства. Цифровая валюта в форме токенов не позволяет это, ибо обладает ограниченной анонимностью. Поэтому ЦБ РФ предполагает осуществлять эмиссию цифрового рубля в форме учетных записей на расчетных счетах.

Эмиссия в форме учетных записей на расчетных счетах

Существует несколько возможных моделей цифровой валюты ЦБ (далее ЦВЦБ) и технологии их реализации. Во всех моделях создание и функционирование платформы и выпуск ЦВЦБ обеспечиваются ЦБ, а открытие электронных кошельков и проведение платежей и расчетов в ЦВЦБ осуществляются на платформе ЦВЦБ. И это принципиальное отличие от существующих систем безналичных расчетов, в которых деньги, являющиеся обязательствами банков, переводятся банками внутри своих систем.

Во всех моделях предполагается открытие только одного кошелька клиенту.

- Модель «B» — ЦБ открывает и ведет кошельки клиентов на платформе ЦВЦБ, а также осуществляет по ним расчеты.

- Модель «С» — ЦБ открывает и ведет кошельки клиентов на платформе ЦВЦБ. Банки / финансовые посредники выступают в качестве посредников, инициируют открытие кошельков клиентов и осуществление по ним расчетов.

- Модель «D» — ЦБ открывает и ведет кошельки банкам/финансовым посредникам в ЦВЦБ. Банки / финансовые посредники открывают и ведут кошельки клиентов на платформе ЦВЦБ и осуществляют по ним расчеты.

Анализируем модели ЦВЦБ, предложенные ЦБ РФ, и технологии их реализации. Анонимность платежей - значимое свойство криптовалюты. Цифровая валюта не является анонимной, но при ее приобретении осуществляется идентификация пользователя. Токены и учетные записи на расчетных счетах различаются по степени не анонимности. Инфраструктура ЦВЦБ не предполагает анонимности транзакций, а гарантирует конфиденциальность информации для пользователей. В некоторых странах ЦБ ведет реестр ЦВЦБ, а транзакции осуществляют посредники. Цифровой рубль будет внедряться на добровольной основе и рассматривается как дополнение к традиционным платежным системам.

Цифровая валюта ЦБ станет более привлекательной, если ЦБ примет решение о начислении процентов на счета в ЦВЦБ. Для граждан и организаций ЦВЦБ будет более надежным активом сбережения, ибо их сохранность будет обеспечена активами ЦБ РФ, а не активами коммерческих банков. В случае же более высокой процентной ставки ЦВЦБ будет более привлекательным активом.

Для ЦБ начисление процентов имеет свои преимущества.

- Часть наличных денег, находящихся у граждан на руках, перейдет в распоряжение ЦБ РФ. При этом ЦБ может использовать как единую, так и дифференцируемую процентную ставку в зависимости от объема средств на счете. Это позволит регулировать переток наличных денег в ЦВЦБ, и наоборот.

- Изменение ставки по ЦВЦБ «позволило бы варьировать стоимость денег и величину спроса на них. Это может иметь серьезные последствия и для реализации денежно-кредитной политики, и для политики по поддержанию финансовой стабильности. Например, в случае резкого роста спроса на валюту повышение ставок позволило бы оперативно снизить спекулятивную компоненту в покупках иностранной валюты»

Дифференциация процентных ставок в ЦВЦБ аналогична депозитным вкладам. Это делает ЦВЦБ альтернативой срочным депозитам в коммерческих банках. Начисление процентов на счета в ЦВЦБ расширяет возможности регулирования ЦБ РФ финансового рынка, но требует переформатирования. Пока ЦБ РФ не собирается начислять проценты на счета в ЦВЦБ. Однако цифровая валюта ЦБ пока не привлекательна для экономических субъектов, что затрудняет ее внедрение. Использование ЦВЦБ в сфере государственных платежей может быть выходом из этой ситуации.

Цифровой рубль обеспечивает надежность и безопасность

Банк России разрабатывает цифровую валюту для обеспечения безопасных и быстрых платежей. Платежная система ЦВЦБ будет использоваться для государственных платежей и обеспечит большую прозрачность. Цифровой рубль позволит государству контролировать целевое расходование средств, в том числе бюджетных. Внедрение ЦВЦБ может начаться с государственного финансирования инвестиционных проектов, а затем расшириться до бюджетного финансирования. В результате, другие экономические субъекты будут вовлечены в платежную систему ЦВЦБ.

Технической реализации

Метод распределенного реестра DLT может быть использован для создания системы цифрового рубля. Он предполагает создание узловых участников, у которых хранится информация о транзакциях. DLT автоматизирует исполнение смарт контрактов и обеспечивает устойчивость системы. Однако, он менее производителен, чем централизованная система. Регулятор, вероятно, будет использовать обе системы одновременно для решения различных задач. Гибридная система, объединяющая централизованный и децентрализованный реестр, имеет наибольшие шансы на применение в случае эмиссии цифрового рубля.

Взаимодействие рубля на межгосударственном уровне

ЦВЦБ используется в межгосударственных расчетах. Трансграничные платежи медленнее, менее прозрачны и дороже внутренних. Это важно для развивающихся стран. Эмитенты мировых резервных валют злоупотребляют положением, применяя эмбарго и парализуя расчеты. Отключение от SWIFT - угроза для России и Китая. Индия, Россия и Китай обсуждают альтернативу SWIFT для облегчения торговли под санкциями. Нужна автономная цифровая валютная среда для удобных и выгодных операций. При создании цифровых валют важно определить, что первично - национальные или наднациональные валюты. Создание наднациональной валюты приоритетнее, но работа застопорилась.

Банк России предложил создать единую наднациональную цифровую валюту для Евразийского экономического союза в 2018 году. С. Глазьев предлагает создать такую валюту в рамках "Большого евразийского партнерства", включая страны, участвующие в проектах "Экономического пояса Шелкового пути". Китай предпочитает идею становления юаня в качестве мировой валюты. С 2016 года китайский юань признан новой резервной валютой, что дает возможность влиять на валютную политику мира. На саммите АСЕАН 15 ноября 2020 года Китай организовал "китайский Евросоюз" и объявил об учреждении "Всестороннего регионального экономического партнерства" (ВРЭП) с участием 12 стран.

Оценка влияния цифрового рубля на ресурсную базу российских банков

Отсутствие мирового практического опыта использования ЦВЦБ осложняет определение эффектов влияния введения новой формы денег на деятельность банков, очевидным представляется, что цифровой рубль составит конкуренцию как наличным, так и безналичным деньгам. Замещение безналичных денег ЦВЦБ неминуемо будет оказывать воздействие на процесс формирования банками ресурсов.

Рассматривая более детально этот вопрос, следует отметить, что в современной денежной системе наличные и безналичные деньги на счетах «до востребования» используются как средство осуществления расчетов, а безналичные деньги на срочных счетах – в качестве доходного актива. При этом обязательства по счетам юридических и физических лиц являются основным источником фондирования банков: на 1 марта 2021 г. 62,5% совокупных активов банковского сектора финансируется за счет остатков на счетах клиентов.

Позитивное и негативное влияния введения цифрового рубля

Влияние новой денежной единицы, цифрового рубля, на финансовую систему определяется множеством факторов, включая тщательное изучение проблемы со стороны Банка России. Это включает в себя анализ мирового опыта, выбор подходящих моделей и механизмов реализации проекта, а также изменения в законодательстве и проведение гибкой денежно-кредитной политики для обеспечения стабильности финансового сектора.

Появление цифрового рубля несет как позитивные, так и негативные аспекты. Пользователи и предприятия подвержены потенциальным рискам, связанным с кибератаками и хищениями средств из электронных кошельков. Утечка конфиденциальной информации также представляет серьезную угрозу. Рост киберугроз, подогреваемый развитием цифровых технологий, требует разработки надежной системы защиты, чтобы обеспечить безопасность использования цифрового рубля.

Однако использование цифрового рубля может повысить безопасность платежей, так как это обязательство ЦБ. Возможность открывать электронные кошельки в платежной системе ЦБ может привести к массовому изъятию средств с депозитов в коммерческих банках, что повлечет за собой проблемы с ликвидностью.

Переход клиентов коммерческих банков на обслуживание в ЦБ может вызвать дополнительные издержки для банков второго уровня. Недостаток информации о кредитовании с использованием цифрового рубля создает неопределенность. Усиление роли ЦБ и полная зависимость банковской системы от цифровой валюты могут привести к вмешательству регулятора в кредитование, что отразится на финансовом рынке.

Также возможны ошибки в управлении платежной системой и технические сбои, что может негативно сказаться на доверии к ЦБ, банковской системе и государству. В целом, успешная реализация проекта цифрового рубля требует комплексного подхода и внимательного анализа рисков и преимуществ.

Выводы

Цифровой рубль обещает принести ряд преимуществ по сравнению с традиционными формами денег, такими как доступность, скорость, безопасность и прозрачность платежей. ЦБ России планирует постепенную замену наличных рублей цифровыми, сохраняя использование всех трех форм денег. Однако, успешная реализация цифрового рубля зависит от развития инфраструктуры и гибкости денежно-кредитной политики ЦБ.

Появление новой денежной формы может вызвать риски, включая конкуренцию ЦБ с коммерческими банками и потенциальные проблемы с ликвидностью. Российская банковская система также может столкнуться с риском дестабилизации монетарной системы, оказывающим влияние на экономику.

Хотя вопрос эмиссии цифрового рубля сложен, Банк России готовится к его внедрению, проводя исследования и учитывая зарубежный опыт. План внедрения основан на пилотных проектах с последующим контролем и корректировками.