Важно читать до самого конца, если хотите сделать так, чтобы банки платили вам за использование их денег, — без обмана и серых схем.

Как действует кредитная карта

Она позволяет в любой момент получить доступ к деньгам, которые банк готов предоставить вам в долг. В отличие от кредита наличными, когда вся сумма сразу поступает клиенту и на неё начинают начисляться проценты, деньги с кредитки можно использовать по мере необходимости. И возвращать их можно, как удобно: минимальными ежемесячными платежами или сразу полностью.

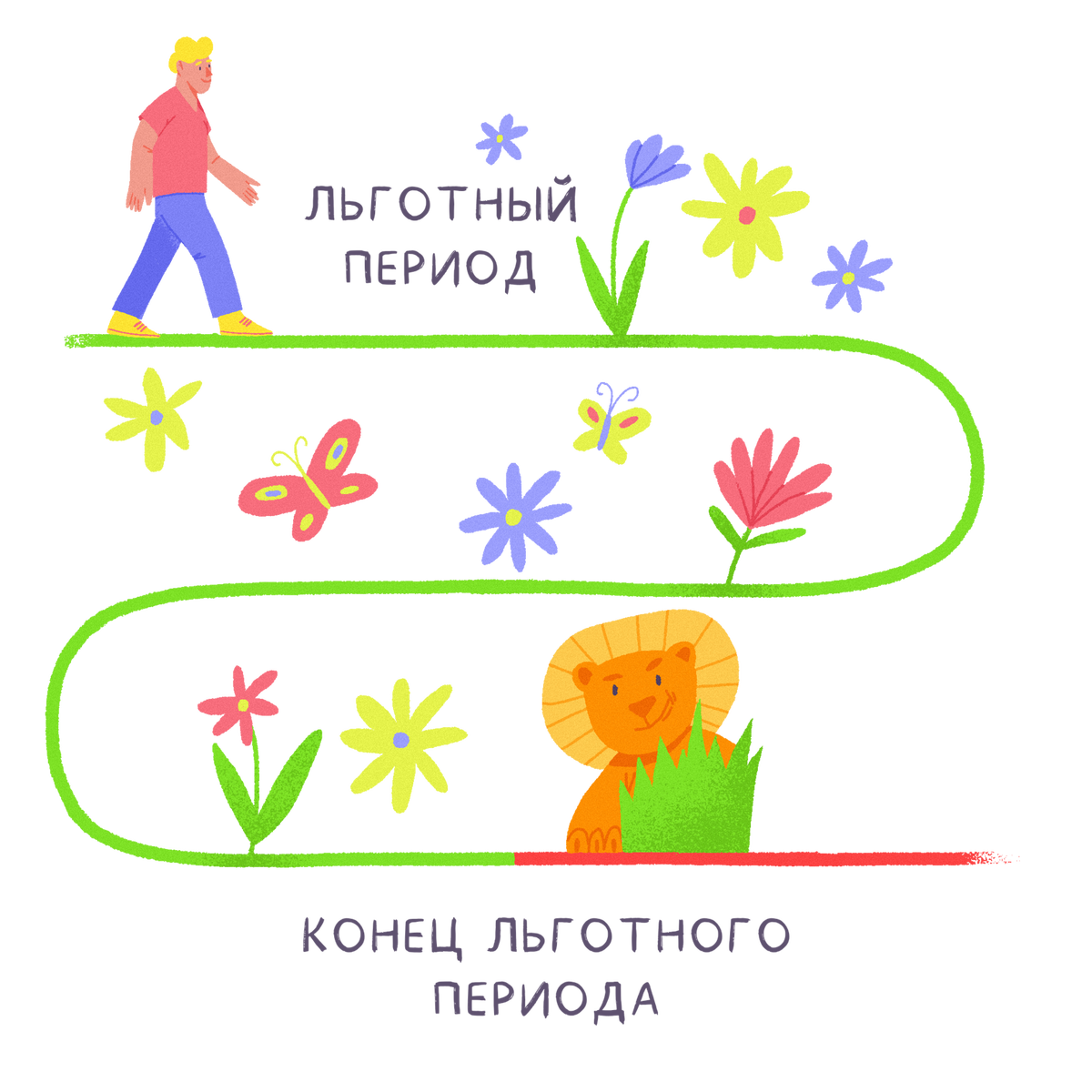

Если полностью погашать долг по кредитке в течение так называемого льготного периода (грейс-периода), можно пользоваться заёмными деньгами бесплатно, то есть совсем не платить проценты. Льготный период обычно составляет от 50 до 120 дней, срок зависит от банка.

Однако, если не успеть погасить долг в льготный период, на потраченную сумму банк начислит проценты за всё время с момента покупок — и ставка, как правило, будет выше, чем по кредиту наличными. Придётся переплатить. Так что самое важное при использовании кредитки — избегать этого и укладываться в льготный период.

Стоит планировать свои расходы и доходы, чтобы не тратить по карте больше, чем сможете вовремя вернуть.

Почему кредитки могут быть выгодны

Если пользоваться картой осознанно и аккуратно, то окажется, что у неё немало преимуществ:

😎 бесплатный выпуск и обслуживание,

😎 уже упомянутый большой льготный период на погашение кредита без процентов,

😎 сниженная процентная ставка за некоторые виды покупок,

😎 повышенный кешбэк на определённые категории трат,

😎 бесплатное снятие наличных в определённом размере.

При выборе карты нужно ориентироваться на эти параметры. Они не просто удобны сами по себе, но и отлично сработают в сочетании с другими банковскими продуктами: бесплатной дебетовой картой с процентом на остаток или накопительным счётом с высокой ставкой.

Как заработать на кредитке

Есть три основных способа, и их можно сочетать.

- Переводить всю зарплату на накопительный счёт или оставлять на дебетовой карте, где начисляются проценты на остаток, а платить за всё кредитной картой с кешбэком. В конце льготного периода погашать долг за счёт отложенной зарплаты, а проценты на неё оставлять себе.

- Оформить несколько бесплатных кредиток от разных банков с разными категориями повышенного кешбэка. И каждой расплачиваться там, где она наиболее выгодна, чтобы максимизировать возврат денег с покупок. В конце льготных периодов гасить долги по всем картам.

- Не копить на дорогие товары или услуги, цена которых растёт, например на авиабилеты, а оплачивать их заранее кредитной картой — и возвращать деньги в течение длинного беспроцентного периода. Так покупки будут обходиться дешевле.

Как не потерять выгоды

Повторим, самое главное — всегда укладываться в льготный период. Если из-за форс-мажора не получается это сделать, надо хотя бы вносить минимальные ежемесячные платежи. Для этого полезно регулярно проверять в приложении банка их размеры и даты.

Если не уложиться в льготный период, проценты по кредитке перекроют большую часть выгод — или даже их все. А если просрочить минимальный ежемесячный платёж, то будет ещё хуже:

- придётся заплатить комиссию или штраф,

- банк может отменить льготный период,

- в кредитной истории отразится информация о просрочке, из-за которой могут возникнуть трудности с получением кредитов в будущем.