Какая проблема с затратами существует

Чтобы правильно учитывать затраты в управленческом учёте, нужно:

- знать, что к ним относится;

- уметь их группировать.

Если этого не делать – начнутся проблемы. Например, такие:

- вернули покупателю предоплату за непоставленный товар и списали её на затраты;

- выдали работнику материальную помощь и тоже отнесли на затраты;

- купили станок за 1 млн руб. и списали весь миллион на затраты в месяц покупки.

В первом и втором примерах в затраты включается то, что ими не является. В третьей ситуации покупка станка попадает не в ту группу затрат – в материальные вместо амортизации.

Из-за таких ошибок предприниматель неверно определит себестоимость продукта, она считается по затратам. Неправильно рассчитает прибыль — разницу между выручкой и расходами, с расчетом которых он ошибся.

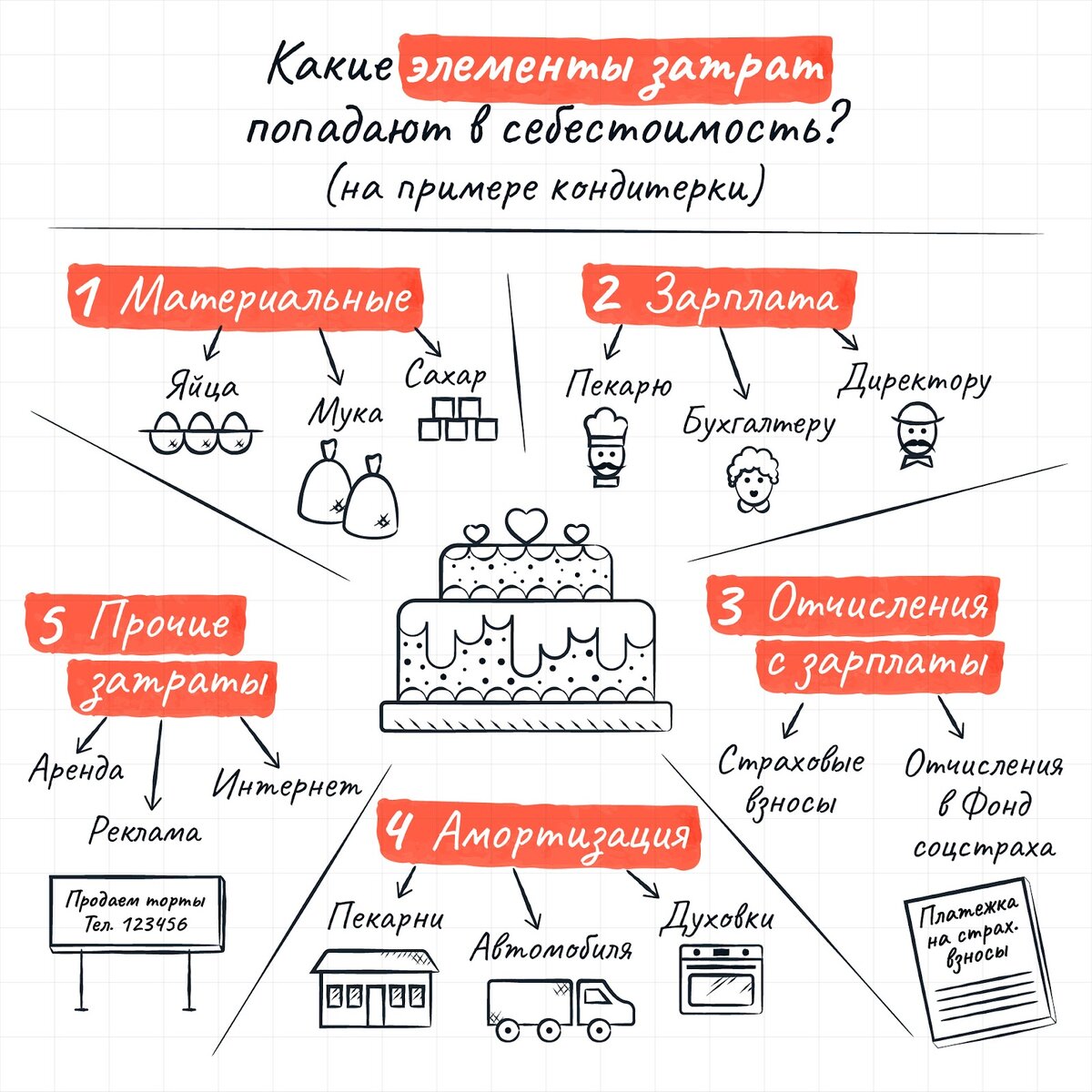

Что такое элементы затрат и зачем они нужны

Проблемы с опознанием и группировкой затрат решает классификация по элементам. В ней пять составляющих:

- материальные;

- зарплата;

- отчисления с зарплаты;

- амортизация;

- прочие.

Запоминайте их и будете точно знать, что учитывать в затратах.

Материальные затраты

Что включают. У производителей – это стоимость материалов, которые использовались для изготовления продукта. У торговцев – закупочная цена проданных товаров. Плюсом идут:

- упаковочные материалы и тара;

- запчасти для ремонта оборудования или авто;

- коммунальные услуги.

Последний пункт удивляет, но это так. Отопление, водоснабжение, вывоз мусора относятся к материальным затратам.

Как учитывать. Включайте в затраты, когда использовали материал. Например, гвозди на складе – это ещё не затраты. А гвозди, которыми сколотили табурет — затраты.

То же касается коммуналки. Даже если оплачиваете ее с задержкой, всё равно относите на затраты того месяца, в котором пользовались услугами.

Зарплата

Что включают. Оклад, премия, отпускные, доплаты за работу сверхурочно или на выходных и всё прочее, что вы обязаны платить работникам по Трудовому кодексу и по трудовому договору. Ключевое слово – «обязаны». Именно поэтому материальная помощь сюда не попадает.

Как учитывать. Включайте в затраты месяца, в котором работал сотрудник. Дата фактической выплаты денег роли не играет. Если задержали выплату или платили работнику каждую неделю, зарплата попадёт в затраты одной суммой в конце месяца работы.

Отчисления с зарплаты

Что включают. Страховые взносы и отчисления в Фонд соцстраха от несчастных случаев и профзаболеваний с зарплаты сотрудников. Считают как процент от зарплаты. Например, малый и средний бизнес платит 30% взносов с зарплаты в пределах МРОТ и 15% с суммы больше МРОТ.

Как учитывать. Так же, как зарплату.

Амортизация

Что включают. Часть стоимости оборудования, автомобиля, здания, которая включается в затраты. Считается для имущества, которое служит дольше года.

Как учитывать. Прикиньте, сколько месяцев будете использовать имущество. Разделите его стоимость на эти месяцы. Полученную сумму включайте в затраты каждого месяца эксплуатации.

Например, вы решили, что станок за 1,8 млн. руб. будет работать пять лет или 60 месяцев. Ежемесячная амортизация по нему составит:

1 800 000 руб. ÷ 60 мес. = 30 000 руб./мес.

Списывайте 30 тыс. руб. на затраты ежемесячно в течение 5 лет (60 месяцев).

Прочие затраты

Что включают. Прочие траты, которые не попали в четыре предыдущие группы. К примеру, траты на:

- аренду офиса;

- рекламу;

- интернет и мобильную связь;

- командировки;

- налоги.

Как учитывать. Включайте в затраты в полной сумме в месяце возникновения этих трат. И опять не смотрите на оплату. Даже если не оплатили аренду, но получили от арендодателя счёт – включайте сумму из счёта в затраты месяца.