Продукцию калужского ликёро-водочного завода "Кристалл" знают далеко не только за пределами области, но и заграницей. Эта статья о предстоящем IPO от человека, который ещё в студенчестве анализировал отчётность компании в начале 2000-х, помнит упадок, банкротство, смену собственников и возрождение завода.

Вы на канале Ю Capital, статья не является рекламным материалом, не содержит инвестиционных рекомендаций и предназначена для лиц старше 18 лет. Материал отражает аналитическое суждение автора о целесообразности участия в IPO со стороны частного инвестора.

С 12 февраля 2024 года открыта книга заявок на приобретение акций в ходе их первичного размещения. Возродившийся "Кристалл" теперь располагается в городе Обнинск и выходит на биржу под именем ПАО "АГК" (Алкогольная группа Кристалл") с тикером KLVZ. Цель выхода на IPO - привлечь 1 млрд. руб. на развитие компании через размещение около 125 млн. акций по цене 8 - 9,5 руб. за штуку. Торги акциями должны начаться после 26 февраля.

Если вы не инсайдер, то объективное суждение о целесообразности инвестиций должно строиться на:

- анализе текущего положения;

- сравнении по финансовым сопоставимым показателям с другими компаниями;

- оценке перспектив по заявленным целям.

Пройдёмся по всем разделам.

Анализ текущего положения

На официальном сайте Кристалла представлена информация о размещении акций и презентация для инвесторов. Их я пересказывать не буду. Обращу внимание, что отчётность раскрыта по ООО "КЛВЗ "Кристалл"", а не по ПАО "АГК", которая и выпускает акции и на 99,9% владеет Кристаллом. АГК существует всего 4 месяца и что-либо прогнозировать и судить об уровне эффективности нет достаточных оснований. Можно лишь косвенно оценивать результаты, представленные в отчётности. Из них следует:

1) долгосрочное имущество представлено нематериальными правами, которые сильно подешевели в 2022 году, и производственными средствами, большая часть из которых принадлежит организации, а их стоимость за 2,5 года увеличилась в 3,5 раза;

2) дебиторская задолженность составляет 40-50% всего имущества или более 1,5 млрд. руб.; если рост запасов соответствует увеличению объёмов производства и продаж, то задолженность перед ООО "КЛВЗ "Кристалл"" довольно стабильна, что может указывать на наличие долгосрочного должника;

3) динамика долгосрочных обязательств коррелирует с ростом постоянного имущества, а краткосрочная задолженность остаётся в одних пределах и почти соответствует долгам перед компанией;

4) собственный капитал за счёт прибыли имеет положительную динамику и составляет к середине 2023 года 28%;

5) чистая выручка (без НДС и акцизов) за сопоставимые полугодия 2022 и 2023гг увеличилась почти в 2 раза до 1,5 млрд. руб., а за счёт перераспределения затрат и прочих доходов и расходов чистая прибыль выросла незначительно - в пределах 3%.

Финансовая устойчивость нормальная с тенденцией к укреплению, а вот платёжеспособность из-за низкой величины ликвидных средств оставляет желать лучшего. Оборачиваемость основной деятельности и невысокая долговая нагрузка в целом позволяют справляться с обязательствами.

Итак, положение Кристалла заметно лучше, чем раньше. На этих результатах строятся прогнозы менеджмента и мало оснований полагать, что привлекаемые в ходе IPO средства пойдут на затыкание дыр в отчётности.

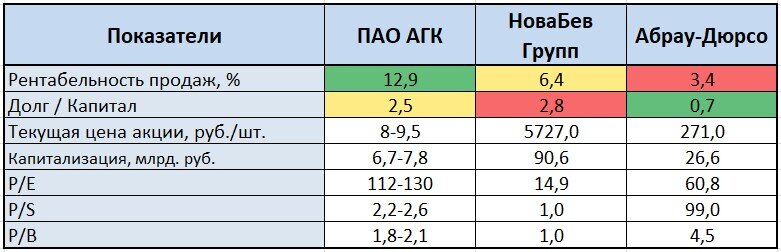

Сравнительный анализ

Публичный рынок Московской биржи на данный момент представлен только двумя близкими компаниями: Абрау-Дюрсо и Новабев Групп. На непубличном рынке можно найти по крайней мере десяток крупных игроков, который замыкает Кристалл, демонстрируя самый высокий темп роста на рынке - почти в 2 раза. При этом Кристалл отстаёт от ближайшего тульского конкурента по объёму производства и отгрузки почти на 20% и почти в 4,5 раза от крупнейшего Татспиртпрома. Если бы не более 30 торговых марок принадлежащих Кристаллу и известное имя, на этом рынке было бы трудно пробить дорогу.

Посмотрим на коэффициенты и показатели, взятые или рассчитанные автором из официальных источников и отчётности.

Абрау-Дюрсо плохо подходит для сравнения, т.к. не относится ни к стартапам, ни к производителям крепкого алкоголя. Имеет свою специфику с высокими коэффициентами, хотя и относится к одной отрасли. На российском рынке просто других нет. Это такая акция-аристократ.

"Кристалл" показывает лучшую эффективность на старте выхода на биржу и, вероятно, вместе с эффектом стартапа по этой причине видим довольно высокие базовые коэффициенты.

С учётом специфики рынка и сложностью выхода на него (фактически олигополия), коэффициенты Р/В и Р/S смотрятся у ПАО "АГК" в пределах нормы. Но Р/Е явно зашкаливает. Отчасти это можно объяснить агрессивным прогнозом роста прибыли - прибыль за 2026 должна вырасти в 25 раз по сравнению с прибылью 2023 года. Это прогнозы, сложного моделирования большинство читателей не проведёт. Но по взаимосвязи с другими коэффициентами можно оценить, что Р/Е в случае реализации планов достигнет значения 7-10, что значительно лучше и ближе к аналогам.

Оценка перспектив

Опять же, чтобы не пересказывать других авторов и содержание презентации для инвесторов, отмечу отдельные важные факторы.

Во-первых, дивиденды компания не планирует выплачивать в ближайшее время. Нужно быть готовым, что февральские акционеры будут ждать дивидендов больше 1 года. Компания будет реинвестировать прибыль в развитие, рассчитываться по ранее выпущенным облигациям. Но опять же в планах платить 50-80% чистой прибыли. На 2025 год при росте прибыли и решении распределить её, доходность дивидендов к цене покупки не превысит 1-2%. Так что, быстрой окупаемости не ждём.

Во-вторых, хоть и эмитент становится публичным, решения сосредоточены у мажоритарного владельца, доля которого после IPO будет не менее 85%. Это говорит о том, что новые акционеры, даже сговорившись, не смогут повлиять на решения о дивидендах и развитии компании. Стратегия инвестора может быть только "купил-держи-помалкивай".

В-третьих, позитивное. Рынок почти освободился для новых "виски", "джинов", "текилы" и других ликёро-водочных напитков. Бренды остались, но их мало и они дорогие. Здесь у Кристалла есть, где развернуться и показать себя. Рисков быстрого возврата досанкционных напитков по доступным ценам лично я не вижу. В тоже время нельзя думать, что конкуренты Кристалла не предпринимают попыток занять эту нишу. В России алкогольный рынок имеет благоприятную почву, но он не может расти темпами, скажем, как рынок услуг, IT, развлечений или хотя бы питания. Отсюда заключаю, что рост ПАО "АГК" наверняка будет, но не заявленный в презентации.

В-четвёртых, судя по структуре затрат на ведение деятельности, налогово-акцизную нагрузку на производство и реализацию алкоголя резко увеличить рентабельность не получится. Поэтому сюрпризов по прибыли при недостижения трековых показателей ждать не приходится.

На этом закончу. За результатами IPO с интересом понаблюдаю. Оцениваю стартовые цены, как завышенные, а free-float в 15% обоснованным, но недостаточным для спокойствия инвесторов. Цена акции в 6-6,5 руб. выглядела бы сильно интереснее. Отсутствие локапа (lock up) в первые дни торгов может привести цену к нижней границе объявленного диапазона или ниже. Вот тогда я и посмотрю на цены со спекулятивной точки зрения.

До новых встреч. Заходите в мой телеграм и задавайте вопросы, оставляйте комментарии. Отдельная благодарность тем, кто ставит лайки и поддерживает канал.