Вот какой вопрос прилетел в наш канал:

❓ Если единственная сотрудница ИП на УСН уйдёт в декрет, можно ли будет предпринимателю уменьшать налог не до 50%, а до 100%? Ведь хоть ИП и останется на работе один, по документам у него всё равно будет сотрудник.

Попробуйте сначала сами ответить на вопрос, а затем читайте дальше — в конце сравните свои догадки и ответ налоговой 🙂

На первый взгляд тут всё просто: есть сотрудники — уменьшаете налог по УСН или патенту на взносы до 50%, нет сотрудников — до 100%. У ИП из примера сотрудница есть, правда, она сейчас в декрете. Но трудовой договор-то действующий! Значит, уменьшить налог можно только наполовину. Так ведь?

Мы решили не торопиться с ответом и для начала заглянуть в Налоговый кодекс. Вот, что там написано про порядок уменьшения налога на взносы:

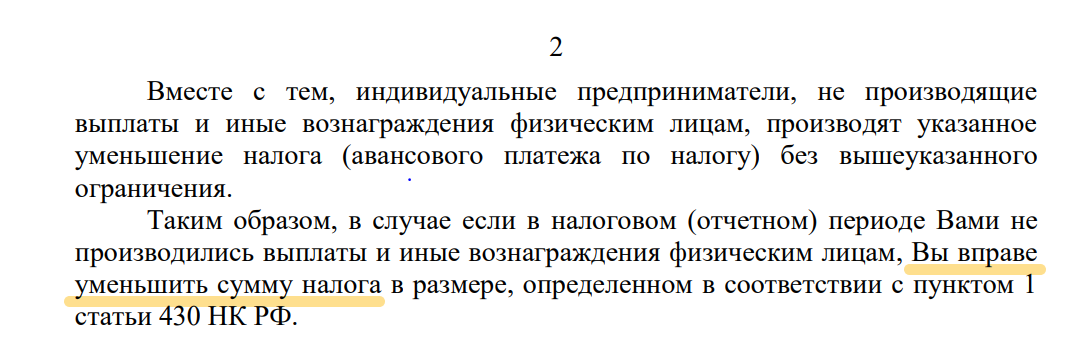

Налогоплательщики (за исключением ИП, не производящих выплаты и иные вознаграждения физическим лицам) вправе уменьшить сумму налога (авансовых платежей по налогу) на сумму указанных страховых взносов не более чем на 50 процентов — абзац пятый пункта 3.1 статьи 346.21 НК РФ.

Мы привыкли к формулировке «есть сотрудники — уменьшайте налог до 50%» и чаще всего именно такая трактовка НК подходит большинству работодателей. Но сейчас давайте отнесёмся к цитате из налогового кодекса чуть более внимательнее. Для нас важны слова «ИП, не производящие выплаты и иные вознаграждения физическим лицам». А наш ИП как раз ничего сотруднице в декрете не выплачивает: зарплату платить не за что, а пособие выплачивает СФР. Получается, что в этом случае ограничение в 50% уже не действует

Гипотеза выглядела логично (и привлекательно), но мы решили перестраховаться: взяли и написали запрос в налоговую. И ответ нас порадовал!

Вывод: ИП с единственной сотрудницей в декрете может уменьшать налог на взносы до 100% — при условии, что он не выплачивает зарплату и другие вознаграждения.

Ну как вам задачка? Если сразу ответили правильно — получайте 10 очков от нашей редакции 🙂