В далеком 2013 году Игорь взял кредит на покупку земельного участка, чуть менее 193 тысяч рублей. Планировал строить дом, работать и понемногу отдавать.

Но все пошло не по плану. Лишился работы. Перебивался подработками. Выплачивать кредит своевременно возможности не было. Поэтому просто на него "забил". Осталось-то всего каких-то 166 тысяч.

Уехал искать работу в Москву и там остался. По адресу регистрации за почтовой корреспонденцией не следил.

Шли годы. Кредитор уже давно Игоря не беспокоил. По крайней мере, ему так казалось. Наверное кредит уже списали, думал он.

Как вдруг однажды утром в приложении Сбербанка увидел арест на счете на 4 миллиона рублей.

Поехал разбираться на прием к приставам. Думал, что мошенники повесили на него кредит какой-то. А оказалось, что это долг по тому старому кредиту. Кредитор, конечно же, забыть о нем не мог.

Только брал Игорь 193 тысяч, а долг уже 4 миллиона — в 20 раз больше!

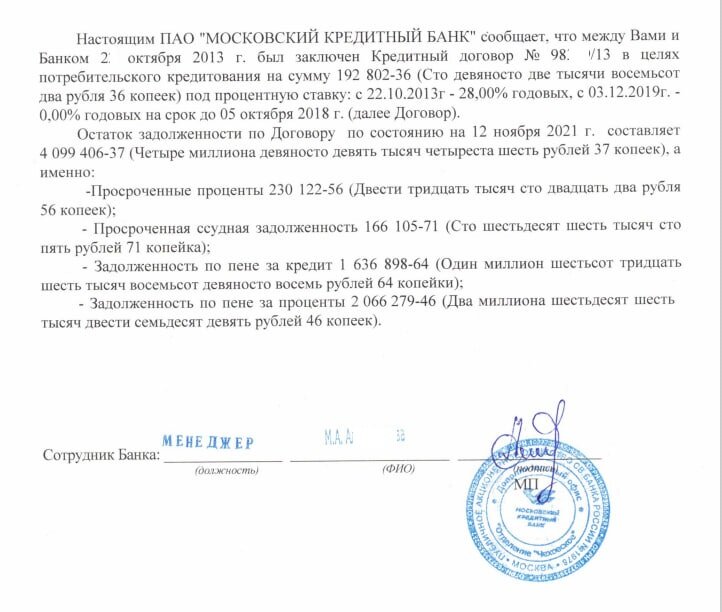

После приставов поехал в банк и получил там вот такую справку с расшифровкой. Сам долг по кредиту 166 тысяч, а 3,7 миллиона рублей — это пени за кредит и пени за проценты.

Как так получилось?

Банк копил долг. Накручивал пени на просроченные суммы. Затем обратился в суд. За почтой Игорь не следил. О судебном процессе не знал. И о пропущенных сроках исковой давности в суде заявить было некому. Поэтому суд удовлетворил кредитору все его "хотелки".

Далее банк обратился к приставам. Они арестовали счет. И все. Ничего уже не исправишь. Сумма долга зафиксирована. Или погашать или банкротиться.

Игорь выбрал второй вариант. Обратился к нам. Разобрали его ситуацию. В собственности у него был земельный участок, который был уже под арестом приставов. Сохранить его никак не получалось. Но, учитывая сумму долга, это уже мало интересовало нашего доверителя. Главное было перестать быть должным.

Собрали документы. Подали заявление на банкротство. Земельный участок за эти годы не сильно вырос в цене. Поэтому Игорь договорился со знакомым, чтобы тот выкупил его на торгах.

✅ В итоге процедура банкротства завершилась освобождением нашего доверителя от исполнения обязательств перед кредиторами.

Данный кейс показывает, как важно не пускать на самотек вопросы даже с небольшими долгами. Всегда следить за почтой и не игнорировать судебные письма.

Ведь если бы Игорь приобрел еще какое-нибудь имущество, скажем, автомобиль, то из-за ареста приставов ему бы пришлось расстаться и с ним.

При этом его реальные денежные средства пошли бы на погашение задолженности, которая фактически сформировалась "из воздуха".

Нам часто не верят, когда мы пишем, что долг, если на него "забить", может расти "как на дрожжах". Вот, пожалуйста, яркий тому пример.