«Кто не рискует, тот не пьет шампанского!» – говорится в известной поговорке, но верно ли утверждение?

Бывает ли, и без риска, и с шампанским? Правда ли, что риск можно приручить? Что такое этот самый риск-менеджмент и зачем он нужен?

Риск-менеджмент – основа финансового благополучия

Если открыть Википедию и посмотреть определение, то управление рисками – это процесс принятия и выполнения управленческих решений, направленных на снижение вероятности возникновения неблагоприятного результата и минимизацию возможных потерь проекта, и бла, бла, бла.

Из этого определения становится понятно только, что несведущему человеку скучно читать это определение после слова «процесс». Поэтому предлагаю окунуться в мир риск-менеджмента простыми словами.

К сожалению, оракулов, способных предсказывать божественный замысел на годы вперед не существует. Ни один человек на свете не может предсказать со 100% точностью, что с ним произойдет через час или десять минут, также как невозможно точно предсказать, что случится через час с окружающим нас миром. Однако можно спрогнозировать вероятность наступления того или иного события с заданной временной перспективой, опираясь на известные факты. Поэтому риском мы будем называть вероятность получения убытка от реализации негативного события. Предлагаю посмотреть простой пример использования риск-менеджмента Сбером.

От Рострудсберкасс к Сберу

В наши дни обслуживание в офисах Сбера проходит за чашкой латте, а приятные молодые люди в лице сотрудников банка в дружеской атмосфере ведут непринужденные беседы с клиентами о плюсах и минусах финансовых инструментов. Беседы проходят, сидя за журнальным столиком, а презентационный материал демонстрируется с экранов современных планшетов. Однако так было не всегда.

Еще 30 лет назад, в период 90-ых годов прошлого столетия, офисы Сбера выглядели в глазах современного человека как средневековая крепость. Сотрудники банка общались с клиентами из бронированных капсул, а в офисах находилась вооруженная охрана. Это было не удобно, как для клиентов, так и для самих сотрудников. Из-за плохой слышимости через бронированное стекло часто требовалось кричать, документы не всегда помещались в бронированный лоток, а клиентам приходилось скучать в очередях к заветному окошку. Для такого формата обслуживания были свои причины, обусловленные статистикой МВД. Криминогенную обстановку в стране хорошо описывали звуки «автоматных очередей», раздававшиеся во многих дворах нашей необъятной Родины, а стоимость жизни простого зеваки приравнивалась к стоимости патрона к пистолету ТТ. Поэтому проектировщики офисов банка, при разработке систем безопасности, руководствовались в своей работе в первую очередь статистикой МВД, суммами потенциального ущерба от разбойных нападений на банки и принципом бесценности человеческой жизни.

Однако все течет, все меняется. Меняются, и технологии, и угрозы преступного мира. Если в ту пору среднестатистический преступный элементы выделялся из толпы «бедным словарным запасом», «золотой цепью на шее» и «черным наганом», то в наше время средний преступник выглядит как IT-специалист, хорошо ориентирующийся на просторах DarkNet-а, или как офисный клерк, ежедневно выгорающий в очередном мошенническом Call-центре.

Соответственно банку больше не требуется тратить колоссальные ресурсы на физическую защиту помещений, а высвобожденные деньги Сбер благоразумно направляет на создание комфортных условий для клиентов, развитие AI-технологий и организацию глубокоэшелонированной системы информационной безопасности.

Таким образом оценка рисков наступления того или иного события помогает в управлении капиталом и ресурсами. Понятно, что ограбление банка может случится и в наши дни, но вероятность наступления этого события исходя из статистики и криминогенной обстановки минимальна, а потенциальный ущерб от события будет не значительный, в отличие от пресловутой DDOS-атаки. Поэтому банк может сконцентрироваться на комфорте клиента, реинжиниринге денежных потоков в офисе и при меньших затратах увеличить уровень безопасности.

Базовой задачей системы управления рисками является непрерывная оценка вероятности наступления негативного события и перераспределение ресурсов для митигации его последствий.

На данном этапе мы обсудили «темную сторону» риск-менеджмента. Мы на примере разобрали, как управление рисками позволяет уменьшить или избежать непредвиденных расходов. Однако мы помним как магистр Йода завещал своим потомкам – «перейти должен на светлую сторону ты».

Сладкая парочка «риск» и «доходность»

Теперь перейдем поближе к финансам и поговорим о «светлой стороне» риск-менеджмента. О том, как риск-менеджмент позволяет сбалансировать риск и обеспечить стабильность инвестиционного дохода при заданном уровне аппетита к риску самого клиента. Если мы попытаемся сравнить банковский вклад с лотереей или ставками на спорт, то в глаза сразу бросаются два фундаментальных отличия. Те самые риск и доходность. У вклада самый низкий риск. В договоре указаны сроки и размер выплаты дохода, законодательство гарантирует возвратность вклада, а сумма на вкладе застрахована от непредвиденных событий. В то же время, в лотерее никто не гарантирует участникам возвратность. Дело случая, деньги вернуться только если повезет (но в подавляющем большинстве случаев не везет), т.е. сумма потенциального убытка в лотерее стремиться к сумме вложения, а в случае вклада практически отсутствует.

Если сравнить доходность по вкладу и лотерее, то мы также увидим колоссальную разницу. Потенциальный доход вклада указан в договоре и, кстати, в большинстве случаев не позволяет перекрыть даже инфляцию. Да, на вкладах деньги чаще всего тают как прошлогодний снег, съедаемые инфляцией, а ставка лишь замедляет этот процесс. В лотерее же потенциальная доходность ограничена только призовым фондом. Все мы знаем истории как человек купил биллет за 100 рублей, а выиграл 20 миллионов, т.е. доходность лотереи может достигать десятков тысяч процентов.

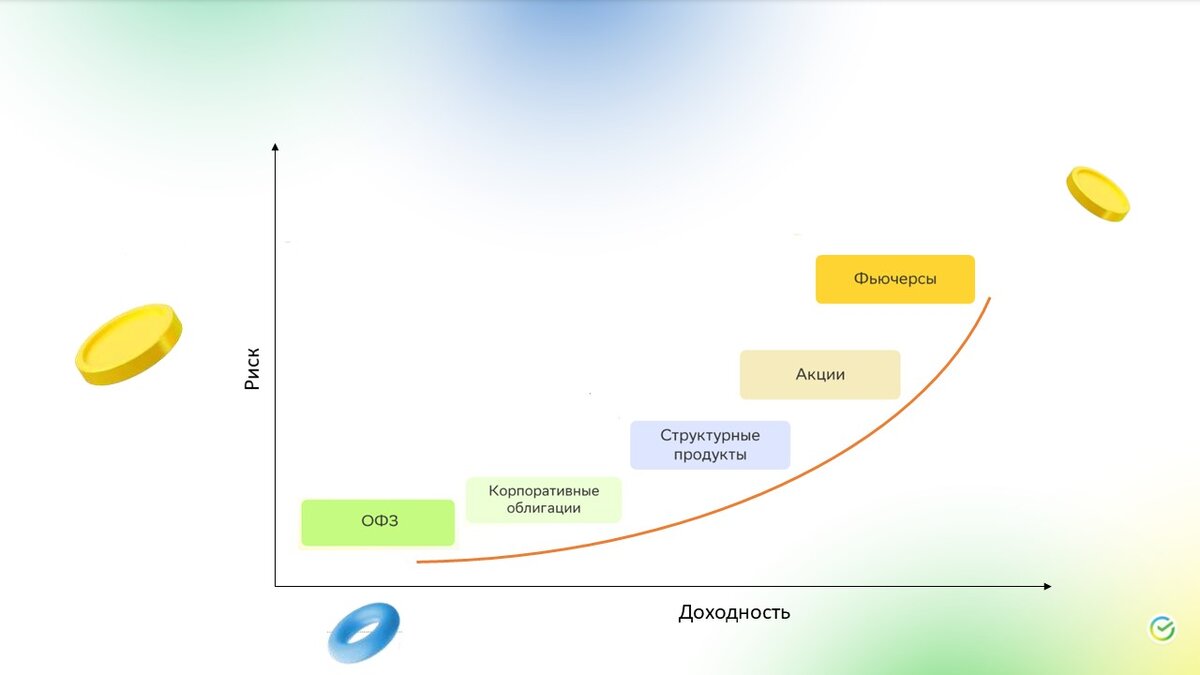

Отсюда можно сделать вывод, что риск и доходность в нормальных экономических условиях (без учета мошенничества) неразрывно связаны, а доходность экономисты часто называют платой за риск. Чем выше риск, тем выше доход и наоборот. Причем данная зависимость имеет не линейный вид, а экспоненциальный. В реальных инструментах риск может стремиться к бесконечности, а доход может быть ограничен. Например, онлайн казино. Риск, в данном случае, управляется самим казино через алгоритм распределения выигрышей. При определенных настройках алгоритма участники игры могут «бесконечно» просаживать весь свой бюджет. При этом выигрыш всегда ограничен активами самого казино.

На графике ниже отражена зависимость риска и доходности с размещенными на кривой финансовыми инструментами.

Виды финансовых рисков

Теперь разберемся какие именно виды рисков есть в финансовых инструментах. Но при этом, всегда нужно помнить, что кроме финансовых рисков есть также макроэкономические, корпоративные, субъективные и т.д.

Основными видами финансовых рисков являются инфляционные, валютные, риск ликвидности, инвестиционные, процентные, кредитные и оборотные.

Предлагаю на примере со вкладом и лотереей рассмотреть какие риски свойственны данным продуктам. Как мы уже отмечали, процентные ставки по вкладу часто не перекрывают показатель инфляции, в связи с чем возникает убыток на величину разницы между процентными ставками по вкладу и темпами роста инфляции. Это называется инфляционный риск, выраженный в том, что деньги, находящиеся в инструменте (вклад), обесцениваются быстрее, чем капитализируются за счет ставки дохода.

Если происходит резкий скачек курсовой стоимости валюты вклада по отношению к резервным валютам (например, доллар США, евро и т.д.), то покупательная способность денег на вкладе при покупке импортных товаров также меняется на величину корректировки курсовой стоимости. Это явление называется валютным риском, который выражен через вероятность корректировки стоимости национальных валют по отношению к валютам других стран. Другие виды рисков из ранее перечисленных ко вкладу не подходят.

Теперь посмотрим какие риски присутствуют в лотерее. Помимо тех же инфляционных и валютных рисков деньги в лотерее могут не вернуться в связи с отсутствием точек выплаты вознаграждения и вы просто не найдете куда сдать билет и получить «свои кровные», или для получения вознаграждения потребуется ехать в другой регион и затраты на реализацию права выплаты превысят потенциальную доходность. Это называется риск ликвидности, который выражается в сложности реализации своего права обмена актива на деньги. Кроме того организатор лотереи может обанкротиться или эпично «уйти в закат» с вашими «инвестициями». За это отвечают кредитные риски, которые выражаются в вероятности неисполнения дебитором (лицом, взявшим ваши деньги в обмен на услугу) договорных обязательств.

Самый главный риск лотереи - инвестиционный риск. Инвестиционный риск выражен в самих условиях лотереи, которая не гарантирует возвратность и доходность вложений в лотерейный билет. Основным инструментом распределения доходности лотереи является случайность или везение. Соответственно инвестиционные риски рассчитываются исходя из параметров: тираж лотереи, призовой фонд, алгоритм распределения призового фонда. Как правило, алгоритм распределения призового фонда подбирается таким образом, чтобы вероятность получения значительной прибыли была ниже миллионных долей одного процента, т.е. шанс проиграть практически равен 100%.

Приведенный примитивный анализа рисков говорит нам, что по банковскому вкладу центральными являются инфляционные и валютные риски, которые во многом зависят от сроков размещения денег. Поэтому ставки по вкладам зависят от параметров срочности и возможности частичного снятия. В то же время лотерее присущи практически все виды финансовых рисков, но самый главный инвестиционный. Инвестиционный риск превращает лотерею с точки зрения инвестиций в финансовый суицид.

"Но как подобрать нужный мне уровень баланса риска и доходности, если инструмента с необходимыми параметрами нет в природе?" - спросите Вы и будете абсолютно правы.

Для соблюдения необходимого баланса можно комбинировать в портфеле несколько инструментов с разными параметрами в разных пропорциях, взаимно компенсируя или наоборот увеличивая суммарные риски портфеля. Например, у вас есть два инструмента облигация и акция. Один с низкими рисками и низкой доходностью, другой с высоким риском и высокой доходностью. В зависимости от ваших целей, комбинация этих двух инструментов в разных пропорциях позволяет смещать ваш портфель вдоль по графику риск/доходность влево или вправо, между показателями облигация и акция. Данные манипуляции с процентными соотношениями портфеля и называются риск-менеджмент в инвестициях.

Вот мы и познакомились со смыслом управления рисками, и поняли, что это крайне важная дисциплина не только для инвестора, но и для любого человека желающего ощущать финансовую стабильность. Чтобы инвестиции не превращались в казино нужно знать о рисках каждого инструмента и уметь их рассчитывать. Чтобы узнать больше о рисках, инвестиционных инструментах и

способах анализа рынка, подпишись на данный канал и мой канал в Телеграмме.

Своими соображениями о важности риск-менеджмента в жизни человека можете делиться в комментариях, и не забывайте ставить лайки и подписывайтесь на мой канал в Дзене и в Телеграмме.