Готовит очередной выпуск облигаций лизинговая компания АРЕНЗА-ПРО, которая работает под брендом Arenza. Делал оценки по осеннему выпуску, расширю дайджест.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

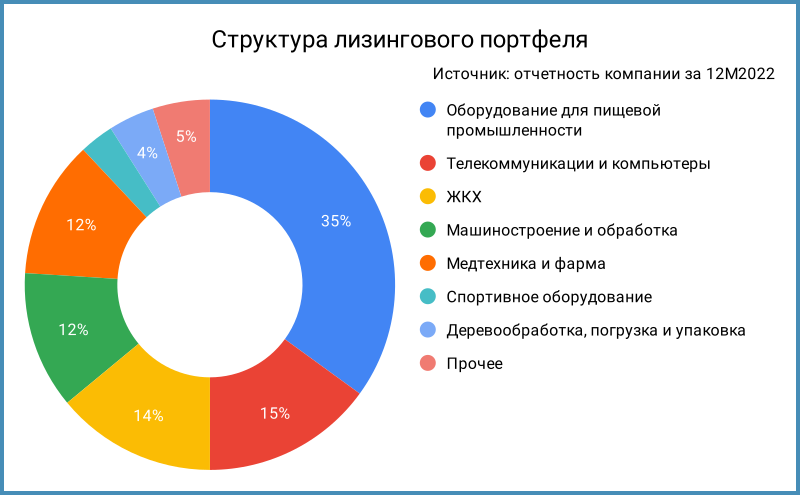

Эмитент: АРЕНЗА-ПРО

Компания работает под брендом Arenza в розничном сегменте лизинга от 100 тыс. руб. то 15 млн руб. для малого бизнеса. Занимают 64% портфеля оборудование для пищевой промышленности и ресторанов, телекоммуникации, компьютеры и оргтехника, оборудование для ЖКХ. АФК Система владеет 25% АРЕНЗА-ПРО через дочку "Система Телеком Активы".

Отдельные цифры из отчетности РСБУ за 9 месяцев 2023 года и рейтингового отчета АКРА:

- Активы практически удвоились за 9 месяцев, показали похожую динамику чистые инвестиции в лизинг.

- Чистая прибыль по итогам 9 месяцев превысила показатель 2022 года.

- Рост лизингового портфеля и активов происходил за счет увеличения долга: чистый долго вырос в 2,6% за 9 месяцев.

- АКРА отмечает диверсификацию по лизингополучателям: менее 15% – доля ТОП-10. Ограничивающий фактор – средняя ликвидность имущества, которое передается в лизинг. Компания быстро растет, что требует активного привлечения денег, при этом ограничены возможности привлечения экстренной ликвидности.

Кредитный рейтинг: BB+(RU) от АКРА.

Облигации на МосБирже: АРЕНЗА-ПРО

На бирже торгуется 4 выпуска на 1,1 млрд руб. Амортизируются АРЕНЗА1Р01, АРЕНЗА1Р02 и АРЕНЗАПРО1, установлена оферта по АРЕНЗА1Р03.

Компания гасит 0,6 млрд руб. в 2025 году с учетом амортизаций. Новый выпуск сдвинет пик выплат на 2026 год.

Кредитные спреды: АРЕНЗА-ПРО

Средний кредитный спред: 367 бп за 6 месяцев и 408 бп по итогам торгов 29 января. Значение близко к диапазону рейтинговой группы ruBBB при рейтинге компании BB+(RU).

Привел для сравнения данные по МСБ-Лизингу с рейтингом BBB-(RU) от АКРА и Соби-Лизингу с рейтингом ruBB от Эксперт РА. Прямое сравнение по рейтингам не совсем корректно: лизинговые портфели МСБ и Соби смещены в сторону транспорта и спецтехники.

Итоги

АРЕНЗА-ПРО планирует сбор заявок на 13 февраля с техническим размещением 16 февраля. Срок выпуска: 5 лет с офертой через 2 года. Плановый объем: 300 млн руб. Начальный ориентир по ежемесячному купону: 16,5% годовых.

Параметры выпуска соответствуют доходности к оферте 17,8% годовых, дюрации 1,7 лет и спреду 480 бп к кривой ОФЗ. Значение получается шире, если сравнивать со средним спредом 367-408 бп, но итоговое значение купона и доходности могут оказаться ниже.

Публикую таблицу с оценкой спредов для разных значений купона. Потребуется поправка на новое значение кривой ОФЗ в дату сбора заявок.

При частичном или полном использовании ссылка на источник обязательна.

Ссылки на материалы по терминам из публикации: