Какие изменения учесть в календаре бухгалтера УСН на 2024 год

Законом № 539-ФЗ от 27.11.2023 внесены изменения в НК РФ, которые скорректировали расчетные периоды по начислению и удержанию НДФЛ в пределах одного месяца. В 2024 году:

- 1-й период для начисления НДФЛ - с 1-го по 22-е число каждого месяца, обязательное предоставление уведомления за данный период - до 25-го числа;

- 2-й период для начисления НДФЛ - с 23-го по последний день месяца, обязательное предоставление уведомления - до 3-го числа.

Сроки уплаты НДФЛ, соответственно, до 28-го и до 5-го числа. Изменения касаются всех работодателей, применяющих УСН и другие системы налогообложения. Новый порядок с 2024 года облегчает учет заработной платы, так как расчетный период вновь ограничивается одним календарным месяцем. Но представление 2-го уведомления о начисленных НДФЛ с 01.01.2024 теперь обязательно.

Внесены изменения в ряд показателей отчетных форм:

- 6-НДФЛ – с 1 квартала 2024 года (приказ ФНС №ЕД-7-11/649@ от 19.09.2023);

- ЕРСВ – с отчетного периода за 2023 год (приказ ФНС №ЕА-7-11/696@ от 29.09.2023);

- ЕФС-1 – с отчетного периода за январь 2024 (приказ СФР от 17.11.2023 №2281)

- декларация по УСН – за 2023 год (приказ ФНС №ЕД-7-3/1036@ от 01.11.2022);

- новый бланк КУДиР – с 2024 года (приказ ФНС №ЕА-7-3/816 от 07.11.2023).

Изменилась сумма взноса на страхование ИП «за себя»: он обязан за 2024 год заплатить фиксированную сумму - 49 500 р. (в 2023 году - 45 842 р.).

Какую отчетность и в какие сроки нужно сдавать при УСН, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

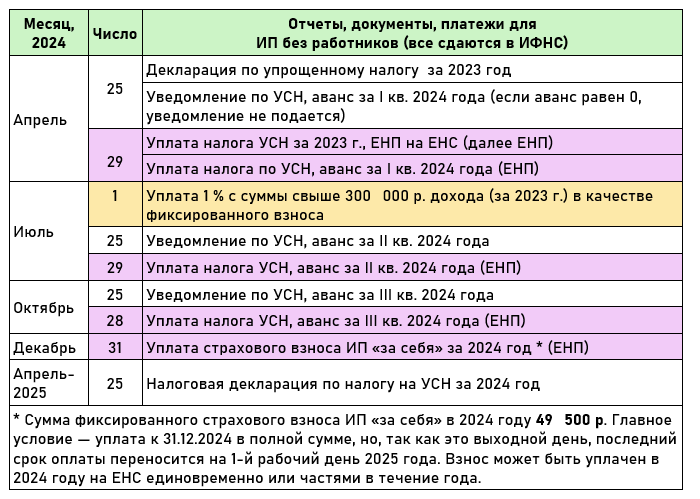

Налоговый календарь ИП на УСН без сотрудников

ИП на УСН, у которого нет наемных работников, имеет очень сокращенный перечень обязанностей по предоставлению налоговых документов и отчетов (все предоставляются в ИФНС).

Сумма налога, уплачиваемого в связи с применением УСН, может быть уменьшена на фиксированную сумму страхового взноса, который ИП платит «за себя». ИП, применяющие вариант УСН «Доходы» - могут сделать зачет суммы взноса, не предоставляя заявления на зачет. тобы получать зачет в течение года, нужно предоставлять заявления на проведение зачета по мере уплаты взноса, иначе это будет сделано только после сдачи годовой отчетности.

Если предприниматель применяет «Доходы минус расходы», сумма взносов включается в расходы и уменьшает налогооблагаемую базу по УСН. Ч

Памятка от ФНС о страховом взносе предпринимателя в фиксированной сумме поможет разобраться с расчетами и вовремя исполнить налоговое обязательство.

Календарь налогов УСН для ИП и юрлиц с работниками

Календарь бухгалтера ИП (УСН) с наемными работниками будет иметь те же события, что и календарь бухгалтера для юридического лица на УСН. На работников необходимо предоставлять дополнительные отчетные формы и налоговые документы.

Налогоплательщики на УСН имеют право зачесть уплаченные страховые взносы, в том числе сумму взноса ИП «за себя», и уменьшить налог по УСН. При этом применяющие УСН:

- «Доходы» - могут учесть не более 50 % от общей суммы взносов;

- «Доходы минус расходы» - могут уменьшить налогооблагаемую базу по УСН только на сумму фактически уплаченных взносов, т.к. они признаются расходами.

На работников сдают дополнительные формы отчетности:

- 6-НДФЛ;

- РСВ;

- ЕФС-1;

Форма ЕФС-1 - составной отчет, подразделы которого имеют разное назначение и разные сроки и условия предоставления. Отчет сдают или отправляют в электронном виде в СФР. ЕФС-1 содержит:

- подраздел 1.1 - сдают при условии проведения за период ряда кадровых мероприятий, срок сдачи - до 25-го числа следующего месяца. Если за период у налогоплательщика были приемы и увольнения по трудовым договорам и договорам ГПХ, сдать подраздел в СФР нужно на следующий день после каждого события;

- подраздел 1.2 - по особенностям стажа для начисления пенсии, до 25 января следующего года;

- подраздел 1.3 - только для бюджетных учреждений;

- подраздел 2 раздела 1 - об условиях для досрочного выхода на пенсию, до 25 января следующего года;

- подраздел 3 раздела 1 - о дополнительных страховых взносах, до 25-го числа следующего квартала;

- раздел 2 - содержит сведения о начисленных взносах по страхованию от несчастных случаев (на травматизм) - до 25-го числа следующего квартала.

Приведенный ниже календарь отчетности - 2024 для бухгалтера (УСН) не будет содержать сроков подачи подраздела 1.1, так как они зависят от даты кадрового мероприятия и отчет может вообще не сдаваться за отчетный период.

Скачать календарь бухгалтера 2024 на УСН таблица

Годовая бухгалтерская отчетность

Если организация относится к малым предприятиям, она может сдавать упрощенный пакет бухгалтерской отчетности - только баланс и форму 2 (о финансовых результатах).

Отдельные виды отчетности

Предприятие на УСН также может иметь обязанность сдавать другие формы отчетности, например:

- Отчет о товарных операциях, которые подлежат отслеживанию, - до 25-го числа после отчетного квартала;

- Декларацию по косвенным налогам (если осуществляли ввоз товаров из стран ЕАЭС) - до 20-го числа следующего месяца;

- Декларацию по водному налогу - до 25-го числа после отчетного квартала.

Статистическая отчетность для ИП и организаций на УСН

Каждая организация и ИП имеет свой перечень обязательной статистической отчетности и сроки ее сдачи в Росстат. Виды отчетных форм зависят от вида деятельности, которую осуществляет налогоплательщик, количества наемных работников, принятых в штат компании и ряда других факторов.

На сайте Росстата имеется специальный сервис, который поможет определиться организации (ИП) с отчетами по статистике.

Итоги

Для совершенствования механизма ЕНП в 2024 году введено обязательное ежемесячное предоставление второго уведомления по НДФЛ. Изменение внесено в календарь бухгалтера УСН - 2024 и облегчает учет НДФЛ, так как расчетный период восстановлен в пределах одного календарного месяца.

В 2024 году изменились некоторые отчетные формы. Основные сроки предоставления отчетов и других налоговых документов, а также уплаты налоговых обязательств и взносов на страхование сотрудников не изменились.