Деньги считаются движущей силой мира, и насколько это утверждение справедливо, мы рассмотрим в данной статье. Для достижения спокойной и благополучной жизни важно научиться зарабатывать, эффективно управлять своими финансами и умело вкладывать их в бизнес.

Основной целью статьи является введение читателя в основы бухгалтерского учета, который позволяет эффективно отслеживать этот значимый ресурс – деньги. Бухгалтерский учет необходим для контроля за денежными средствами в организации, а также для анализа их движения и результатов деятельности. Используя универсальный измеритель – стоимость в денежном выражении, бухгалтерский учет помогает оценить успешность различных видов деятельности, анализировать имеющиеся ресурсы и их источники. Без систематического учета, расчета и планирования стоимости любая деятельность может оказаться нерентабельной, бесперспективной и бесполезной.

Правила бухгалтерского учета

Стойкость стоимости обусловлена ее способностью изменять форму, переходя от одного носителя к другому, но не исчезая. Этот процесс отображается в бухгалтерском учете через два ключевых понятия: активы и пассивы.

Активы представляют собой все ресурсы, которые принадлежат организации и имеют стоимость в денежном выражении. К ним относятся, например, деньги, компьютеры, оборудование, машины, а также задолженности от покупателей или учредителей.

Пассивы, в свою очередь, представляют собой долги организации, которые являются источниками для появления активов. Это могут быть задолженности поставщикам товаров, обязательства по заработной плате сотрудникам, а также долги по авансам.

Таким образом, бухгалтерский учет позволяет одновременно отражать обе стороны превращения стоимости: от денег к товарам и обратно, через отображение активов и пассивов.

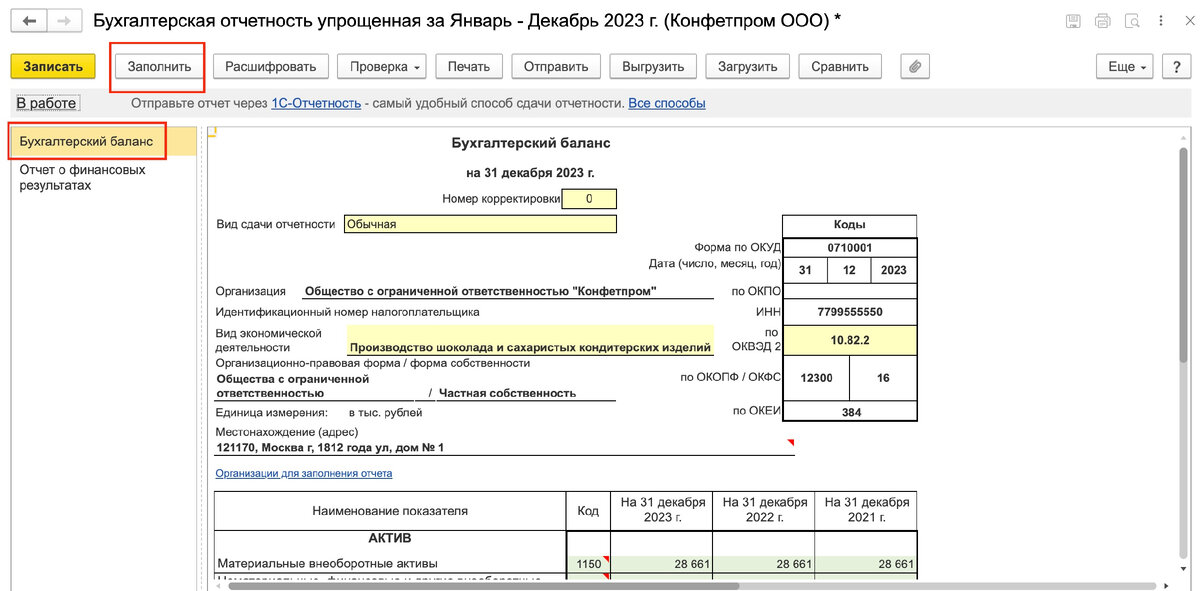

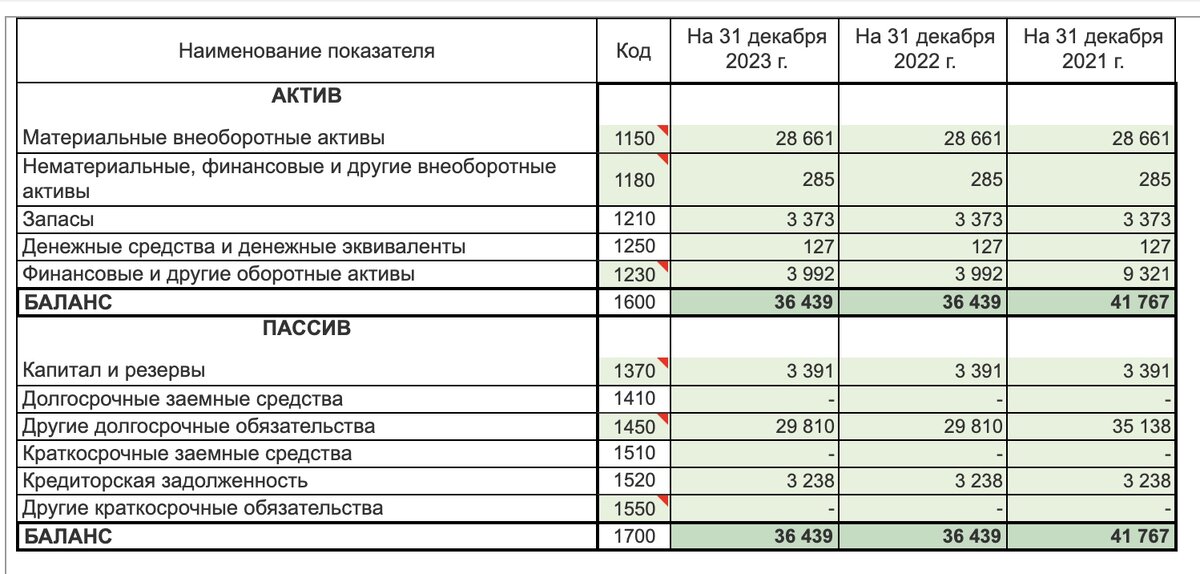

Бухгалтерский баланс представляет собой равенство между стоимостью активов и пассивов организации в денежном выражении. В программе 1С:Бухгалтерия, баланс разделен на группы, называемые статьями баланса. Каждая статья имеет свое название и отображается в отчете на отдельной строке.

Статьи баланса служат как отдельные полочки, на которых бухгалтер размещает активы и пассивы организации. Например, в разделе "Денежные средства" учитываются наличные средства в кассе, деньги на расчетном счете в банке и денежные документы. Некоторые статьи могут иметь одинаковые названия, такие как "Финансовые вложения", но различаться по типу – внеоборотные или оборотные активы.

Дополнительная графа "Пояснения" предназначена для предоставления информации о документе, раскрывающем важные детали баланса. Кроме бухгалтерского баланса, могут составляться другие отчетные документы, такие как "Пояснения к бухгалтерскому балансу", раскрывающие содержание каждой статьи баланса более подробно.

Отчетный период представляет собой временной интервал, на который формируется бухгалтерская отчетность, и включает данные за три года: текущий, прошлый и позапрошлый.

Важным аспектом бухгалтерского учета является определение стоимости как универсальной характеристики для всех активов и пассивов. Но, для хранения других характеристик этих элементов, помимо стоимости, используется аналитика. Субконто, как форма аналитического учета, служит хранилищем для дополнительных характеристик активов и пассивов, помимо их стоимости.

В балансе организации активы и пассивы измеряются в стоимостном выражении, поскольку стоимость является константой. Для некоторых элементов, таких как материалы, товары, поставщики и покупатели, важно учитывать не только их стоимость, но и привязывать эту стоимость к конкретному товару, материалу, поставщику или покупателю. Для этого применяются аналитические инструменты, такие как субконто, которые успешно реализованы в программных продуктах.

Счета, проводки и регистр

Бухгалтерский счет представляет собой учетный регистр в системе бухгалтерского учета, который служит для непрерывного отслеживания в денежном выражении движения конкретной группы однородных средств и источников их формирования. Этот учет осуществляется методом двойной записи, включающей дебет и кредит в проводках. Бухгалтерский счет можно рассматривать как информационный резервуар, содержащий данные о объектах бухгалтерского учета. Каждому счету присваиваются уникальное наименование и номер.

Счета делятся на несколько категорий в зависимости от объекта учета: активные счета (для учета активов), пассивные счета (для учета обязательств) и активно-пассивные счета (для учета расчетов, а также доходов и расходов). По степени детализации счета могут быть синтетическими, субсчетами или аналитическими.

В зависимости от влияния сальдо по счету на формирование бухгалтерского баланса выделяют балансовые счета (отражаемые в балансе) и забалансовые счета (для учета имущества, не принадлежащего организации, и других хозяйственных сведений). Каждый счет отражает остаток данной группы на начало учетного периода и все изменения, вызванные хозяйственными операциями. Дебет и кредит являются двумя сторонами каждого счета, и сумма операций по каждой стороне определяется как дебетовый или кредитовый оборот. Результат соотнесения этих оборотов выражается как сальдо по счету.

Бухгалтерская проводка представляет собой процедуру отражения суммы хозяйственного события в соответствующих счетах бухгалтерского учета в соответствии с принципами двойной записи. Этот процесс начинается с анализа содержания хозяйственного события, зафиксированного в первичных документах, и определения, какие счета бухгалтерского учета будут затронуты этим событием. Затем выявляется соответствие счетов, указывая, какой счет будет дебетован, а какой — кредитован. На основе этих данных составляется бухгалтерская проводка.

Все счета, используемые при проведении бухгалтерских операций, создаются и хранятся в специальном объекте конфигурации, известном как План счетов. Бухгалтерская проводка является наименьшей и основной записью бухгалтерского учета, отражающей факт хозяйственной деятельности и изменения стоимости ресурсов или их источников.

Все бухгалтерские проводки накапливаются в регистре бухгалтерии, который представляет собой прикладной объект конфигурации. Регистры бухгалтерии используются в механизме бухгалтерского учета для обеспечения многоуровневого и многомерного аналитического учета. Они также позволяют вести учет по нескольким планам счетов, осуществлять количественный, суммовой и валютный учет с использованием различных параметров анализа.

📣 Привет, уважаемые читатели! Мы всегда готовы удовлетворить вашу любознательность. Предлагаем вам внести свой вклад в выбор тем для будущих статей. Что вы хотели бы узнать больше? Ваше мнение важно для нас! Оставьте свои идеи и предложения в комментариях, и мы постараемся подготовить интересные и информативные материалы по вашим предпочтениям. Спасибо за участие! 🌐✨