Всем доброго времени суток.

Была у меня как-то тема про облигации, что немного прикупил, и намерен владеть облигациями на 5% от своего депозита, правда сейчас они составляют 5,2% , но +0,2% - это как говорится в пределах погрешности, и прикупив пару вкусных акций, эти 0,2% нивелируются в другие активы. Но у меня нет ни одной ОФЗ (Облигации Федерального Займа). Сегодня приведу свои доводы на эту тему.

Собственно почему сейчас не интересно и раньше тоже было не интересно.

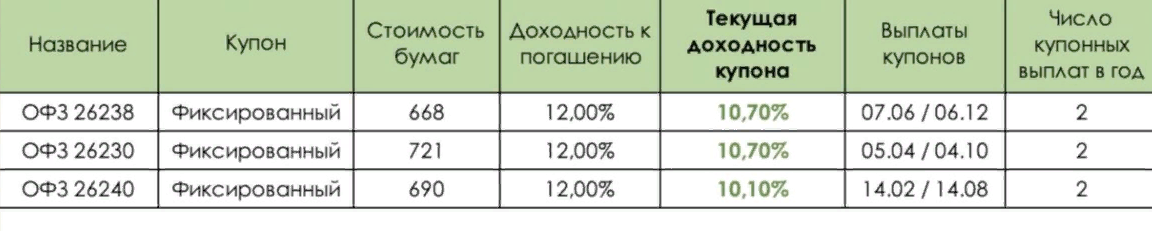

Вот вам пример

ОФЗ с двузначными доходностями, которые на скринах выше, у них срок погашения десяток лет (максимальный процент предлагают ОФЗ26238 10,7% годовых, можно поискать и побольше, к примеру найти доходность даже 12% к погашению, но с купонным доходом около 8% и со сроком погашения больше 17 лет!!!). Риск в них сейчас даже выше корпоративных облигаций, а доходность меньше, а если сравнивать с растущими акциях российского фондового рынка, который уже не первую неделю обновляет свои локальные максимумы. То пардон ОФЗ вообще не смотрятся.

Например, акции СБЕРа обещают двузначную дивдоходность (прогноз 12.72%), а сама бумага с начала года уже выросла на 87%

Второй момент - давайте прямо сейчас заглянем в любой банк и посмотрим что там с депозитами.

А там тот же Сбербанк предлагает открыть вклад под 14% , заглядываем в Тинькофф - можно открыть вклад сроком на 11 месяцев под 15,05% - и при этом начисление процентов Тинькофф делает ежемесячно, а не раз в полгода как у ОФЗ, да и доходность гораздо выше.

Второй момент, а почему раньше не покупал, я же не знаю будущее, ставка была 5%, и ОФЗ смотрелись гораздо интереснее вкладов.

И тут тоже ответ очень прост, потому что я не знаю будущее!!! Как я сказал выше, ОФЗ в среднем - это бумага на 10 и более лет, и вот когда ЦБ так не плохо поднимает ставку по вкладам, цена ОФЗ резко падает, а купонная доходность остается на том же уровне, а значит ОФЗ становятся дико не выгодные.

ОФЗ не подходят для создания капитала

Моя текущая цель-это создать капитал! Мой горизонт инвестирования лет 10-11 как минимум, потому что мне сейчас 34 лет и у меня есть запас времени на инвестирование в относительно рискованные активы, такие как акции, которые могут принести мне повышенную прибыль в будущем и способствовать росту моего портфеля.

Один раз купив дивидендную акцию крупной компании, такой как СБЕР или Лукойл, Газпром нефть - я вкладываюсь в перспективный, растущий бизнес, ожидаю, что котировки акции вырастут со временем и при этом будут периодически приносить мне дивидендные выплаты.

Купив ОФЗ - что я получаю? Да, есть купонные выплаты и все больше ничего нет, роста тела депозита нет, грубо говоря одна облигация стоит 1000 рублей, купил ее за 1000, продержал 10 лет, получая раз в полгода купоны и через 10 лет мне вернули 1000 рублей , и где здесь рост капитала? НЕТ!

Во-вторых, купонный доход постоянный, сказано будут платить 40 рублей раз в полгода и точка, ни копейки не добавят. А что акции? Пусть есть условная акция, которая тоже стоит 1000 рублей и заплатила 40 рублей дивидендов, а через год компания увеличила свои доходы, народу это понравилось, цена акции стала 1100 рублей ,и дивиденды она выплатила 43 рубля - есть и рост тела и рост дохода.

Итог? ОФЗ ни как не способствует росту моего капитала в целом!

ОФЗ по своей сути похожи на обычный банковский вклад, только с небольшими плюсами, но в целом, как и банковский вклад, ОФЗ не лучший инструмент для долгосрочного создания капитала.

А как же реинвестирование, можно же каждую выплату добавлять ОФЗ за счет выплат купонов.

Бред, полный бред. Допустим купил я ОФЗ 66666 на сумму в 100 тысяч рублей, то есть 100 штук, с купонами 2 раза в год в размере 40 рублей. И что прошло полгода мне дали 4000 рублей можно купить еще 4 ОФЗшки, затарим и значит через пол года получим 4160 рублей - м,да - целый год ждать - ради дополнительных 160 рублей - вообще не комильфо.

Добавлять или не добавлять ОФЗ в портфель.

Если вы внимательно прочитали весь текст и мои доводы, то я не собираюсь добавлять ОФЗ от слова совсем ввиду их низкой доходности и очень длительного периода. Меня больше устраивают корпоративные облигации, да теоретически они несут в себе больше риска, но меня же ни кто не заставляет покупать высокорискованные корпоративные облигации компании "Рога и копыта" - о которой мало кто знает и вообще она может уже в преддефолтном состоянии находится. А прикупить из хороших облигаций, со средней доходностью , которые будут генерировать немного кэша ежемесячно или ежеквартально, это можно, даже сейчас как я сказал в портфеле есть 5% облигаций.

Я понимаю, что есть куча сторонников облигаций и они приведут свои доводы в пользу что облигации это важная составляющая портфеля, но пардон

у всех своя инвестиционная стратегия, свои цели, свои горизонты инвестирования и каждый сам решает что добавлять в свой портфель, какие активы держать, а какие будут не интересны для инвестирования.

Спасибо всем за внимание! Еще раз напоминаю что данное решение лично мое, и мои действия не подлежат копированию, ибо каждый хомяк сам решает что держать ему в портфеле.