Я думаю, не открою Америку, если скажу, что, покупая акции регулярно и на долгие годы, все их колебания в перспективе все равно сгладятся и вложения принесут желаемый результат.

Меня часто спрашивают клиенты: по каким ценам покупать бумаги? может еще подождать, вдруг упадут или поднимутся? так вырастут или не вырастут?

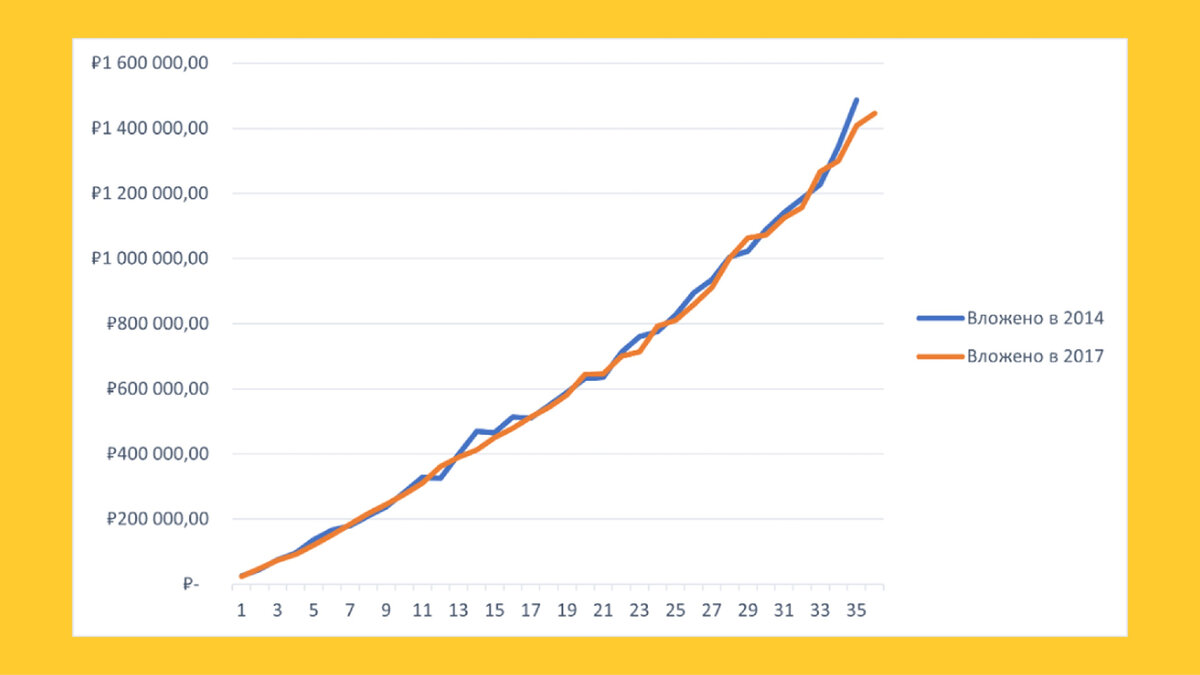

На самом деле, если делать регулярные покупки, например, на 15000 рублей в месяц, какое бы ни было движение бумаг, через 1-2-3 года итоговая оценка портфеля будет одинаковая. Посмотрите на график.

Те, кто уже достаточно давно на рынке, знают, что падение — это нормальная практика. Бумаги дешевеют — их покупают — под действием спроса они снова дорожают. Так есть и было всегда. Поэтому я для себя покупаю дивидендные акции: по дешевым ценам можно купить больше бумаг — каждая бумага в будущем принесёт дивиденды.

Если реинвестировать дивиденды обратно в акции, можно получить эффект сложного процента, который кратно увеличит эффективность вложений. Подробнее про это уже разбирали в статье.

Приведу на своем примере

Я начал инвестировать в 25 лет. Заложил на формирование портфеля 15 лет — т.е. к 40 года я хочу получать пассивный доход с фондового рынка, который будет обеспечивать меня комфортным дивидендным доходом. Эти 15 лет я планирую инвестировать небольшие суммы в дивидендные акции. Моя цель — портфель 10 млн руб. Получится больше — еще лучше.

В среднем я направляю по 25000 рублей в месяц на покупку российских акций. Инвестирую последние 6 лет. Сейчас мой совокупный портфель (из нескольких счетов) в районе 2,5 млн руб. и это, несмотря на глубокие колебания цен акций на бирже.

Для себя я сформировал отдельный инвестиционный калькулятор, который позволяет мне оценивать будущую доходность используя ретроспективные данные индекса ММВБ, а дивидендную доходность учел среднюю по рынку — в районе 12%. Примерно он выглядит, как на изображении ниже. В расчёт не заложен рост акций — в моем случае копить пока получается быстрее.

Конечно, нужно понимать, что данные расчеты теоретические и основываются на данных прошлых периодов, однако даже с учетом это — при стабильных пополнениях счета и покупке ТОП-10 дивидендных историй на российском рынке, через 15 лет капитал составит почти 10 млн рублей, а дивидендная доходность будет около 1 млн рублей на вложенные 4,5 — в месяц порядка 80 тысяч рублей.

В данном расчете не заложен такой важный показатель, как инфляция, но стоит понимать, что тут учитываются только дивидендные выплаты без изменения самой стоимости бумаги, а это бывает больше 100% по многим бумагам.

К примеру, если бы я начал вкладывать в 2014 году — то сегодня мой портфель с учетом изменения стоимости акций и реинвестирования дивидендов составил бы порядка 13 млн рублей, при вложениях в 3 миллиона.

В калькулятор я закладываю усредненные показатели. Он нужен мне не для того, чтобы предсказать оценку будущего портфеля, его цель — математическая — рассчитать доход от сложного процента во времени и понять, как мне с текущей зарплатой выйти на миллионный капитал, который я поставил себе целью и получить пассивный доход в виде дивидендов.

Калькулятор я составил в excel-файле, в нем есть формулы расчета дохода, суммы налога и итоговой доходности. Если вам нужен образец, напишите нам, отправим пример и поможем составить ваш личный калькулятор.