Кассовая дисциплина не ограничивается лишь установкой и использованием онлайн-кассы. Она охватывает систематический учет наличных средств в организации или у индивидуального предпринимателя. Даже при наличии безналичных операций необходимо строго соблюдать правила кассовой дисциплины, так как в противном случае предусмотрены штрафы.

Цель

Центральный банк разработал нормативную базу для поддержания кассовой дисциплины, в то время как проверками занимаются налоговые органы. Основные правила обращения с наличными, которые требуется соблюдать, включают следующее:

- Ограничение суммы наличных расчетов между юридическими лицами и индивидуальными предпринимателями до 100 000 рублей.

- Обязательное своевременное и полное учета наличной выручки с предоставлением соответствующих документов.

- Использование наличных средств допускается только для целей, утвержденных Центральным банком.

- Регулярный мониторинг остатка наличных в кассе организаций и индивидуальных предпринимателей.

Кассовая дисциплина, с одной стороны, представляет собой инструмент государственного контроля, а с другой стороны, она предоставляет бизнесу возможность эффективного управления денежными средствами в соответствии с установленными правилами.

Установленные нормы позволяют организациям с высоким объемом наличных операций вести учет, сохранять финансовую стабильность, анализировать финансовые операции, а также оценивать эффективность работы персонала и руководства. Далее рассмотрим требования к кассовой дисциплине, которые предъявляют Федеральная налоговая служба (ФНС) и Центральный банк (ЦБ).

Лимит расчетов

Максимальная сумма расчетов наличными между организациями или индивидуальными предпринимателями (ИП) не должна превышать 100 000 рублей. Это правило также распространяется на расчеты в иностранной валюте, где оплата на дату сделки не должна превышать эквивалент 100 000 рублей по официальному курсу Банка России.

Имеется исключение для расчетов с физическими лицами, где нет ограничений, и полный безлимит. Но, в случае расчетов между юридическими лицами и ИП по одному договору, сумма передачи наличными не должна превышать 100 000 рублей. Оставшуюся часть суммы можно передавать безналичным способом.

Следует избегать разделения суммы и заключения множества договоров в пределах лимита, а также использования цепочек наличных расчетов с использованием безлимитных возможностей физических лиц. Налоговые органы способны быстро выявлять и раскрывать подобные схемы, что может привести к доказательству нарушений и соответствующему наказанию.

Управление ДС

Только индивидуальные предприниматели имеют право использовать выручку для личных потребностей, не связанных с предпринимательской деятельностью. Остальные цели расходов строго регламентируются Центральным банком. Среди разрешенных расходов выделяются:

- Выплата заработной платы, премий, доплат за сверхурочную работу, отпускных и аналогичных выплат.

- Пособия, страховые возмещения, материальная помощь и другие социальные выплаты.

- Расчеты с поставщиками на закупку товаров, с подрядчиками за выполнение работ или услуг (исключая приобретение ценных бумаг).

- Выдача под отчет, например, на оплату командировочных расходов.

- Возврат средств за товары и услуги, предварительно оплаченные покупателем.

Наличные расчеты с физическими лицами-нерезидентами ограничены, где заработная плата должна быть выплачиваться только безналичным способом. Из кассы можно производить выплаты только в следующих случаях:

- Возврат средств за ранее наличным способом приобретенные товары.

- Компенсация сумм НДС при вывозе товаров, купленных в России (tax free).

- Выплата сумм под отчет.

С организациями-нерезидентами применяются исключительно безналичные расчеты. Важно запомнить два основных правила:

- Если деньги поступили в кассу из банка, их можно использовать на любые нужды организации без ограничений.

- Если деньги не являются выручкой и не получены из банка, их использование запрещено; они должны быть возвращены в банк.

Лимиты в кассе

Организация обязана поддерживать остаток денежных средств в кассе на уровне, не превышающем установленный лимит, который может быть определен различными способами. Например, расчет может основываться на выручке от продаж за расчетный период, умноженной на период между днями сдачи наличных в банк. Этот лимит, установленный приказом руководителя, остается действующим до появления новых распоряжений.

Оставить организацию без установленного лимита опасно, так как налоговая может приравнять его к нулю, и нарушение лимита при проверке может привести к штрафам. Есть возможность хранить деньги в кассе сверх лимита в дни выплаты зарплаты и в выходные, при условии проведения кассовых операций в эти дни. Важно соблюдать срок выдачи зарплаты не более пяти рабочих дней с момента получения наличных из банка.

ИП и представители малого бизнеса не обязаны устанавливать лимит, но рекомендуется зафиксировать свое решение внутренним приказом. Установка лимита не только служит защитой от налоговых проблем, но также предоставляет возможность контроля над финансовыми потоками и снижения риска хищения наличных из кассы организации.

Наличные ДС

Законодательство строго регулирует процессы хранения и обращения наличных средств только для кредитных организаций. В то время как все остальные субъекты обязаны самостоятельно разрабатывать свои внутренние правила и процедуры по учету и сохранению наличных. Организации должны установить порядок хранения наличных средств посредством официального приказа от руководителя.

Основное внимание при разработке этих правил следует уделить обеспечению безопасности собственных финансов. Важными аспектами порядка являются:

- Управление ключами от хранилища с наличными:

- Определение правил использования, передачи и хранения ключей от хранилища с денежными ценностями.

- Установление процедур контроля доступа и ответственности за потерю ключей.

- Проведение регулярной ревизии ценностей:

- Определение периодичности и процедур проведения ревизии денежных ценностей.

- Обеспечение прозрачности и точности учета наличных средств в результате ревизии.

- Противодействие хищениям:

- Разработка четких инструкций и процедур по действиям в случае обнаружения хищений или несанкционированного доступа к наличным.

- Установление системы мониторинга и сигнализации для оперативного реагирования на потенциальные угрозы.

Помните, что целью этих мероприятий является обеспечение максимальной безопасности финансовой выручки и предотвращение возможных рисков.

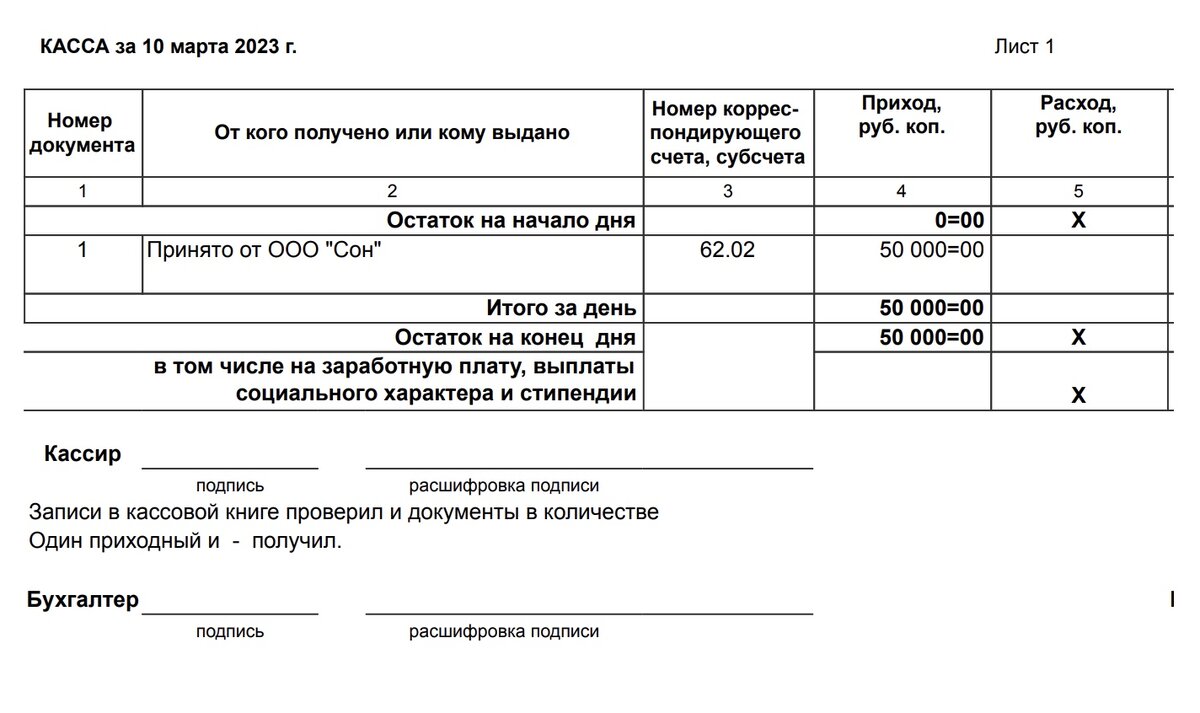

Документация

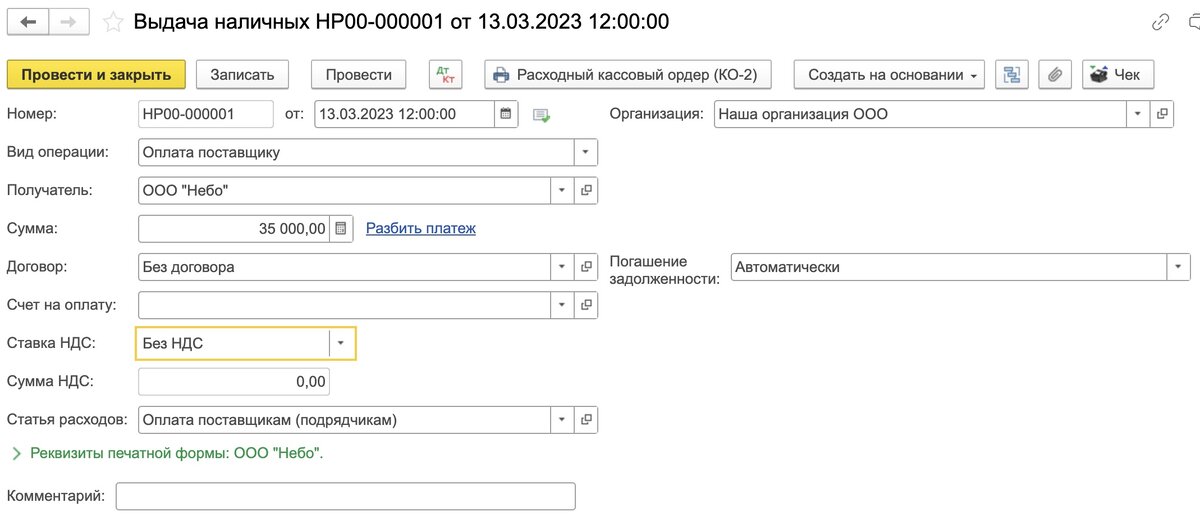

Для эффективного контроля над поступлением и расходованием наличных денежных средств широко используются приходные (ПКО) и расходные (РКО) кассовые ордера.

При проведении налоговой проверки особое внимание уделяется правильному заполнению кассовых ордеров и наличию подписей ответственных лиц, таких как главный бухгалтер, кассир или директор.

Для усиления контроля за оборотом наличных средств в организации можно применять образцы подписей уполномоченных сотрудников, что обеспечивает кассиру возможность проверки подлинности подписей при выдаче наличных.

Вместо отдельного оформления расходных кассовых ордеров для выплаты заработной платы сотрудникам, организации могут использовать расчетно-платежные или платежные ведомости.

Все приходные и расходные документы, при необходимости, регистрируются в журналах учета, но в конечном итоге попадают в кассовую книгу организации. Для учета денежных средств, принятых и выданных кассиру, часто ведется отдельная книга. В зависимости от особенностей и характера бизнеса, перечень кассовых документов может быть расширен.

Как и в случае с другой первичной документацией, все упомянутые кассовые документы следует хранить в течение пяти лет после года проведения операций. При наличии судебных разбирательств этот срок следует продлить до их завершения.

ПКО и РКО

Для оформления расхода наличных средств из кассы необходимо выполнить следующие этапы:

- Проверка оформления расходного кассового ордера (РКО) на наличие необходимых подписей, их соответствие установленным образцам, корректность указанных сумм цифрами и прописью, а также проверка основания для выдачи наличных средств.

- Идентификация лица, которое указано в РКО и обратилось за наличными средствами.

- Получение подписи получателя денег на соответствующем документе.

- Пересчет и выдача запрошенной суммы наличных средств.

- Фиксирование факта расхода в кассовой книге для последующего учета.

Понимая, что операции с наличными средствами представляют повышенный риск, необходимо также уделить внимание правильной фиксации выручки, чтобы избежать возможных хищений наличных средств.

Для оприходования наличных средств следует следующий алгоритм:

- Проверка правильности оформления приходного кассового ордера (ПКО), включая наличие необходимых подписей, соответствие подписей установленным образцам, корректность указанных сумм цифрами и прописью.

- При наличии дополнительных документов, указанных в ПКО, их проверка.

- Пересчет внесенных денежных средств и сверка полученной суммы с данными в документе.

- При совпадении суммы внесенных средств, постановка подписи в ПКО и соответствующие квитанции, с последующей выдачей документации тому, кто осуществлял внесение средств.

- Отражение информации о принятых денежных средствах в кассовой книге для аккуратного учета.

С внедрением онлайн-касс упрощается выявление неоприходованной выручки. Федеральная налоговая служба (ФНС) автоматически сравнивает данные, поступившие от оператора фискальных данных (ОФД), с информацией из предоставленной документации. Тем не менее, важно подходить к контролю сотрудников взвешенно и проводить дополнительные меры, такие как инвентаризация кассы, для обеспечения надежности учета.

Бухучет

Для учета кассовых операций применяется счет 50 «Касса». Создание дополнительных субсчетов предоставляет возможность более подробного отражения операций в рамках синтетического счета, что облегчит учет наличных средств в ККТ, а также учет различных денежных документов, таких как путевки для сотрудников, авиа- и ж/д билеты. Необходимо закрепить выбранные субсчета в учетной политике.

Счет 50 «Касса» является активным, и, соответственно, поступление выручки отражается в разделе дебета, а расходы из кассы - в разделе кредита.

Штрафы

Как упоминалось ранее, контроль за соблюдением кассовой дисциплины осуществляется налоговыми инспекциями. Плановые проверки не проводятся, но внеплановые мероприятия включают проверку применения онлайн-касс и учета наличной выручки.

Срок давности привлечения к ответственности за правонарушения, связанные с использованием кассовых аппаратов, составляет год, начиная с дня совершения правонарушения.

При проверке кассовой дисциплины сроки для наложения наказания гораздо короче и составляют всего два месяца. Например, за превышение лимита остатка в кассе за сентябрь 2023 года, привлечение к ответственности в январе 2024 года уже невозможно.

Внеплановая проверка начинается с предоставления поручения на проведение проверки и служебных удостоверений инспекторов, которые могут потребовать оригиналы кассовых документов или их заверенные копии.

Сроки проверки кассовой дисциплины четко регламентированы: не более 20 рабочих дней отводится на проверку кассовых операций и не более 10 рабочих дней на выездную и документарную проверку. Проверка завершается оформлением акта, в котором фиксируются выявленные нарушения, подписываемые проверяющими, с одним экземпляром оставшимся в организации.

У вас есть 10 календарных дней на оспаривание акта, начиная с момента подписания. Затем следите, чтобы инспектор сделал отметку на акте о приеме возражений. Протокол об административном правонарушении можно оспорить в арбитражном суде.

До получения протокола есть риск получить штраф, если не предоставите документы для проверки или ограничитесь доступом инспекторов. Штраф для организации может составить от 5 000 до 10 000 рублей, а для руководителя или ИП — от 2 000 до 4 000 рублей.

Если налогоплательщик препятствует завершению проверки, штраф может составить от 20 000 до 50 000 рублей для компании и от 5 000 до 10 000 рублей для руководителя или ИП.

Ошибки в организации кассовой дисциплины, такие как расчеты наличными свыше 100 000 рублей между юрлицами и ИП, сокрытие наличной выручки, нарушения при обороте наличных денег и превышение лимита остатка по кассе, могут привести к наложению штрафов.

Юридическим лицам могут быть назначены штрафы от 40 000 до 50 000 рублей, а должностным лицам и ИП — от 4 000 до 5 000 рублей за каждое нарушение. Важно помнить, что одновременное наложение штрафов на организацию и должностное лицо запрещено.

Помимо административной ответственности, налоговые инспекторы выписывают предписания с указанием сроков для устранения выявленных нарушений.

📣 Привет, уважаемые читатели! Мы всегда готовы удовлетворить вашу любознательность. Предлагаем вам внести свой вклад в выбор тем для будущих статей. Что вы хотели бы узнать больше? Ваше мнение важно для нас! Оставьте свои идеи и предложения в комментариях, и мы постараемся подготовить интересные и информативные материалы по вашим предпочтениям. Спасибо за участие! 🌐✨