Делал небольшой пост по новому выпуску Альфы: получился гибрид флоатера с фиксом и структуркой. Рассмотрю упрощенный подход к оценке.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Эмитент: Альфа-Банк

Альфа-Банк занимает 4 место по нетто-активам и объему вклада физических лиц по данным портала banki.ru на декабрь 2023 года. Банки не раскрывали показатели на сайте Банка России с февраля 2022 года по июнь 2023 года.

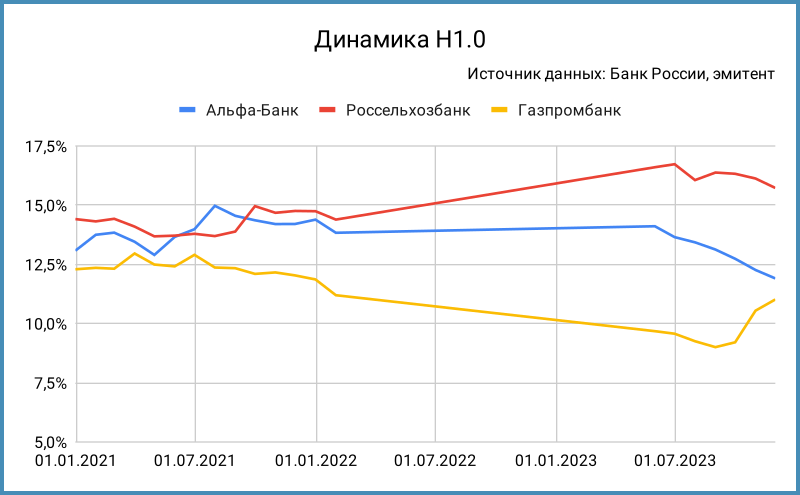

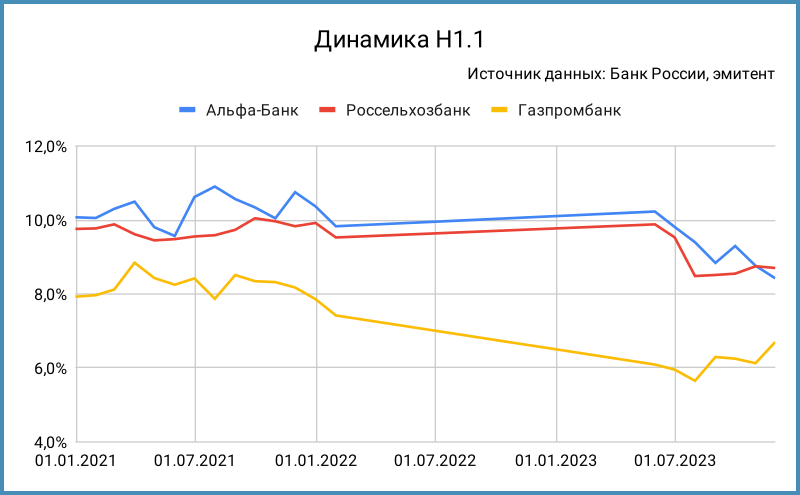

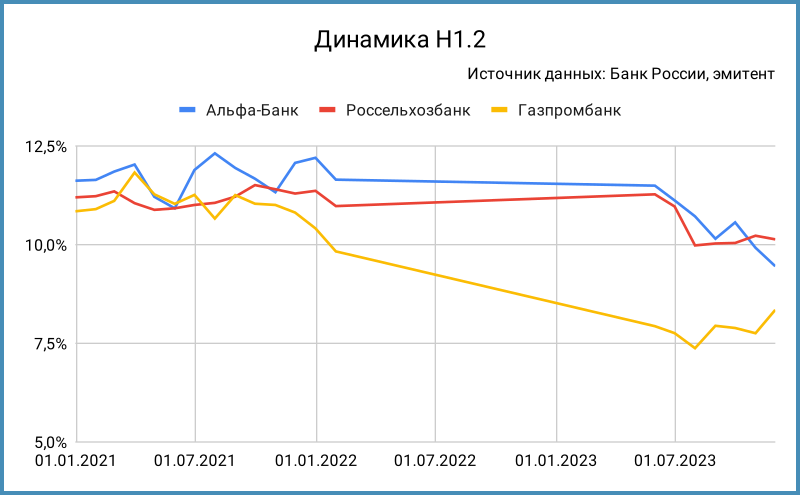

Любопытно посмотреть на свежие данные по нормативам достаточности капитала. Выбрал для сопоставления банки с похожим кредитным рейтингом: Газпромбанк и Россельхозбанк.

Снижается с июня норматив достаточности собственных средств Н1.0 у Альфы: цифра упала с 14,1% по состоянию на 1 июня 2023 года до 11,91% на 1 декабря 2023 года. Аналогично ведут себя Н1.1 и Н1.2: нормативы достаточности базового и основного капитала. Показывает рост показателей в последние месяцы 2023 года Газпромбанк. Россельхозбанк стабилизировал нормативы.

Банк России относится лояльно к системно значимым банкам, но тенденция настораживает.

Кредитные рейтинги: AA+(RU) от АКРА и ruAA+ от ЭкспертРА.

Облигации на МосБирже: Альфа-Банк

Собрал в таблицу 26 рублевых выпусков, которые торгуются на МосБирже на 195,6 млрд руб., включая структурные, рублевые замещающие и бессрочный суборд. Проходили оферты по старым бумагам АльфаБО-13 - АЛЬФА БО40, оставил начальные объемы в обращении в качестве консервативной оценки. Время перезанять на рынка: 101,5 млрд руб. или 56,5 млрд руб. без учета старых выпусков с офертами – объем погашений и оферт в 2024 году.

Приближается первый колл-опцион по бессрочному субординированному выпуску АЛЬФА-БС01 на 5 млрд руб.: сентябрь 2024 года. Эмитент не обязан выкупать облигации.

Кредитные спреды: Альфа-Банк

Можно оценить в 120-150 бп средний кредитный спред по рублевым облигациям Альфы с дюрацией 1,4-2,4 года. Спред сокращается до 70-115 бп, если исключить рублевый замещающий выпуск АЛЬФАБ ЗО2. Уровни выглядят логично, если учитывать кредитный рейтинг компании AA+(RU) от АКРА и ruAA+ от ЭкспертРА.

Итоги и оценки

Альфа-Банк начинает размещение выпуска 001Р-11 объемом 1 млрд руб. 16 января. Срок обращения: 3 года. Интереснее с купоном.

Квартальный купон на 1 купонный период: 12,9% годовых. Дальше работает формула:

МАКС(25,9% - средний КС за период; 12,9%)

Точное определение приводится в эмиссионной документации.

Информация по эмиссии: раскрытие по начислению купона и решение о выпуске.

Купон остается на уровне 12,9% годовых, если ключевая ставка не опустится ниже 13%. Это соответствует дюрации 2,5 лет, доходности к погашению 13,54% годовых и спреду 115 бп к кривой ОФЗ: на уровне диапазона по классическим выпускам.

Новая бумага – скорее структурная облигация с опционом на среднее ежеквартальное значение ключевой ставки. Выплата по опциону проводится каждый квартал. Исключение – 1 купонный период, когда ставка купона фиксирована. Сделаю грубую оценку без учета цены такого опциона.

Рассмотрю 2 сценария:

- Рыночные ставки растут на 2% через год и ключ остается выше 13% на весь срок до погашения бумаги. Купон не меняется и составит 12,9% годовых.

- Рыночные ставки снижаются на 2% через год и ключ падает до 10% на весь срок до погашения бумаги. Купон вырастет до 15,9% годовых.

Для сравнения оставлю оценку облигации с фиксированным купоном 12,9% годовых на весь срок. Расчеты не учитывают встроенный опцион: оценку вероятности изменения ключа на сроке жизни бумаги.

Облигации падают на росте ставок темпами, близкими к обычному выпуску с фиксированным купоном. Можно ожидать большего роста при снижении доходностей: увеличивается купон. Опционная компонента уменьшит амплитуду движения: будет учитываться в оценке вероятность роста или снижения ключа, но поведение будет отличаться от классического выпуска.

Новый выпуск – ставка на снижение ключа на сроке обращения бумаги. Спред получился на уровне классических выпусков Альфа-Банка, если смотреть со стороны фиксированной доходности. Обратная ситуация с флоатерами к ключу: выпуски других эмитентов с рейтингом ruAAA-ruAA торгуются со спредом 80-200 бп к ключу и приносят больше на росте ставки. Получился необычный выпуск: есть о чем подумать и аккуратно посчитать.

При частичном или полном использовании ссылка на источник обязательна.

Ссылки на материалы по терминам из публикации: