Порядок разработки сводного бюджета рассмотрим на примере хлебопекарного предприятия.

Технология бюджетирования

Технология бюджетного планирования в значительной мере определяется отраслевой принадлежностью. Учитывая специфику отрасли, система бюджетирования, применяемая на предприятиях хлебопекарной промышленности должна обеспечивать формирование бюджетов сбыта, производственную программу; учитывать особенности сырья и готовой продукции, контролировать сроки годности, корректировать рецептуры; планировать себестоимость продукции по сложным, многоэтапным технологическим процессам; осуществлять мониторинг фактических затрат и проводить анализ распределения накладных расходов.

Применяемая, как правило, при составлении бюджета производственных затрат детализация по видам продукции и далее по статьям затрат приводит к чрезвычайному усложнению его структуры, особенно для предприятий, выпускающих сотни ассортиментных наименований продукции, и, следовательно, значительно ухудшает качество контроля за расходом ресурсов.

Альтернативный путь - переход на процессно-ориентированную систему планирования (планирование отдельных производственных мероприятий с последующим определением суммарных характеристик).

Анализ производственного процесса

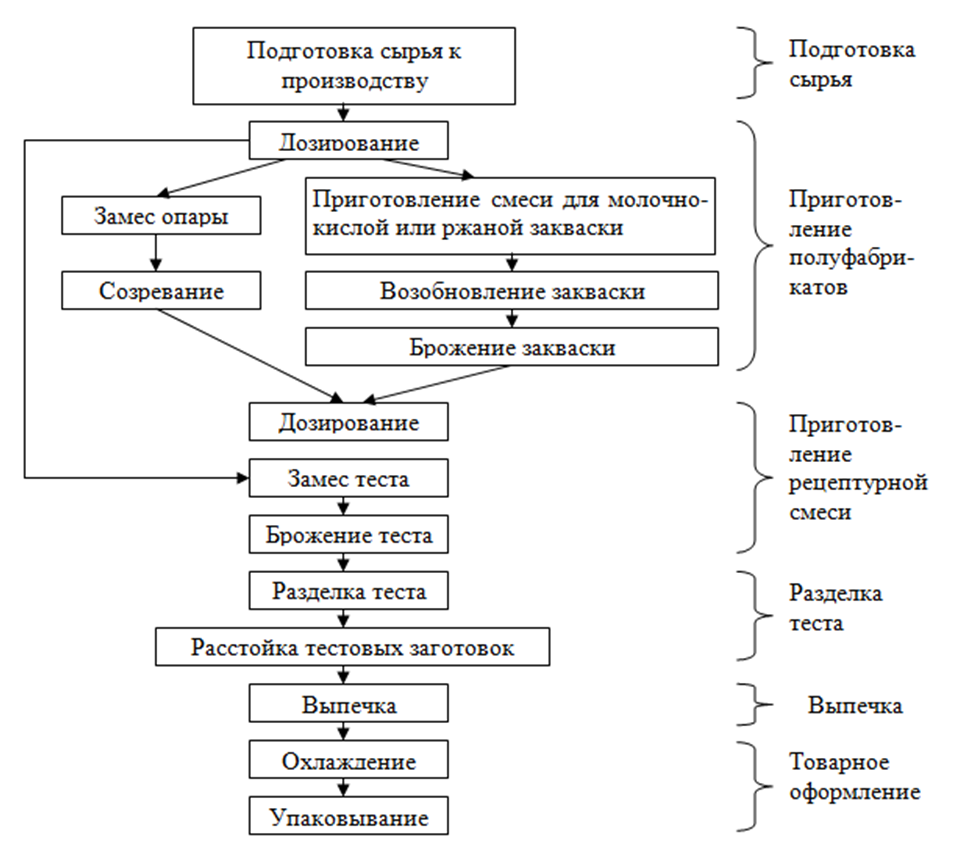

Для предприятий хлебопекарной промышленности процесс производства заключается в преобразовании сырья (муки, дрожжей, воды и т.п.) в готовую продукцию — хлебобулочные и кондитерские изделия. Производственный процесс осуществляется путем поэтапного воздействия на предмет труда (сырье, заготовки, материалы) с помощью средств труда (машин, аппаратов, инструментов) с целью получения готовой продукции.

При разработке системы бюджетирования целесообразно выделение 6 этапов производственного процесса (рис. 1).

К каждому из этапов жестко «привязаны» как конкретное оборудование, так и исполнители – рабочие. Следовательно, при планировании затрат по этапам производственного процесса, контроль за использованием ресурсов значительно упрощается. При этом появляется возможность распределения косвенных затрат на себестоимость продукции не в зависимости от объемов выпуска или затрат на оплату труда, а непосредственно от времени использования оборудования и рабочего времени исполнителей в каждом конкретном процессе, что позволяет получить более точный расчет финансового результата.

Порядок формирования сводного бюджета

На каждый этап производственного процесса необходимо разработать бюджет. Далее на основе бюджетов прямых производственных затрат каждого этапа производственного процесса и бюджета прямых материальных затрат формируется бюджет производственных затрат. Структура сводного бюджета предприятия будет иметь следующий вид (рис. 2.)

Таким образом, применение методики бюджетного планирования с использованием процессно-ориентированного подхода с калькулированием затрат, исходя из особенностей процесса производства позволяет минимизировать производственные затраты путем оптимизации использования производственного оборудования, определения минимального размера складских запасов, вариаций ассортиментных соотношений; уменьшить сумму косвенных затрат; возложить ответственность и учет на работников в процессе использования сырья и материалов; улучшить контроль на предприятии; повысить экономические показатели деятельности предприятия.

Если для Вас является актуальной организация и совершенствование систем контроллинга, управленческого учета, бюджетирования, разработка бизнес-планов- мы рады Вам помочь!

Сайт Наука и практика - https://finconsalt24.ru/

Наше сообщество в ВК - https://vk.com/science_and_practice