Представьте, что на вашем предприятии нет кассы, контрольно-кассового оборудования и кассиров. Не потому, что забыли создать такое подразделение, а потому что его, вообще, не придумали.

Чтобы сделал в таком случае любой грамотный директор предприятия? Распределил бы обязанности кассира между другими отделами, которые контактируют с клиентами и контрагентами. На практике покажется разумным, но огромный вал неразрешенных вопросов и это еще не все проблемы.

Попробуем представить, что закона 54-ФЗ тоже не существует

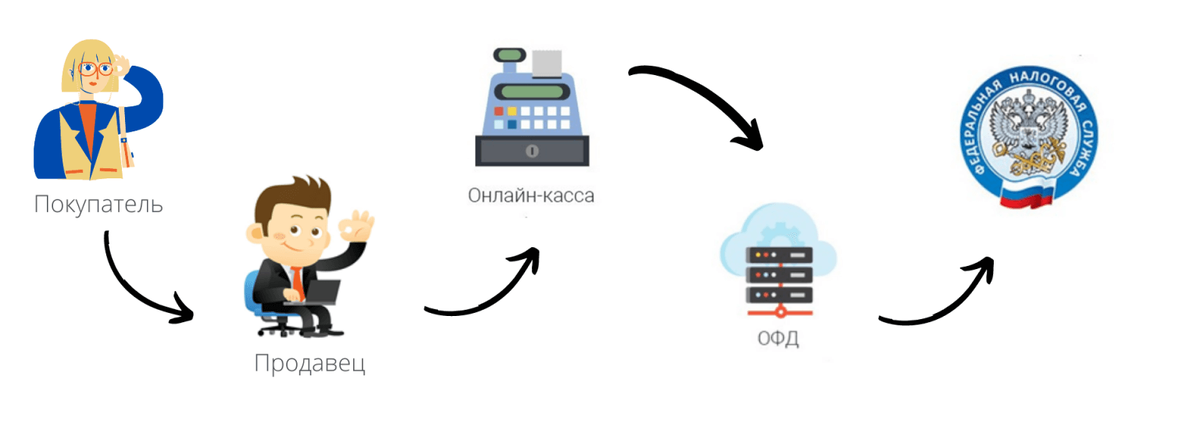

На сегодняшний день закон 54-ФЗ — это основной документ, который задает правила расчетов внутри Российской Федерации. При этом почти все предприятия в статусе юридического или физического лица работают через ККТ и передают данные о своей деятельности в ФНС в режиме реального времени.

Представляете, насколько трудной была бы коммуникация с налоговой при отсутствии этих правил? Возьмем наш пример с разными отделами, описанный выше, где каждый департамент занимается приемом и выдачей определенной части средств в границах своей компетенции.

Как налоговая служба могла бы отслеживать финансовые потоки в разрезе отдельных предприятий без регулирования вопроса на государственном уровне?

Наверняка, каждый отдел обязали бы отчитываться перед ФНС в определенных временных рамках. И даже если разработать бланк типового отчета, такой подход все равно дико усложняет процессы учета и контроля.

Допустим, в таком случае предприятие сдавало бы один унифицированный отчет раз в месяц. Но вопрос, как сдавать выручку в банк и обходиться без инкассации остается открытым.

Возможно директор или начальник службы безопасности лично завозили бы мешки с деньгами на служебном автомобиле в банк. А потом долго спорили бы в кабинете заместителя начальника ФНС почему в этом месяце миллионов всего 10, а не 15 и такая налогооблагаемая база фискалов категорически не устраивает.

Такая практика непременно повлекла бы за собой огромное количество ошибок с учетом человеческого фактора. Граница между черным налом, серыми схемами и официальной работой «по-белому» стала бы размытой.

А это означает огромные потери в первую очередь для федерального, а также для всех местных бюджетов. В итоге, такое, на первый взгляд «незначительное явление», как отсутствие кассы на предприятиях, в масштабах всей страны подорвет основу наполнения госбюджета и станет причиной критического недостатка средств.

В итоге это приведет в финансовому хаосу и невозможности госсектора экономики развивать страну, укреплять национальные богатства.

Отсутствие 54-ФЗ очень быстро коснуться каждого гражданина.

Простой пример. Отсутствие чека исключает понятие защита прав потребителя. Доказать свою правоту будет практически невозможно, а следовательно возникнет череда конфликтных ситуаций, которые приведут к криминальным решениям споров, так как нет четких регламентированных отношений между продавцом и покупателем.

Но попробуем вернуться от масштабов макроэкономики в жизнь любого отдельно взятого предприятия и представить, какой была бы хозяйственная деятельность без контрольно-кассовой техники.

А теперь представим, какой была бы жизнь предприятия без кассового аппарата

Современное кассовое оборудование в любом его виде делает подсчет выручки простым и быстрым. При отсутствии такой возможности, подсчетом денег занималось бы гораздо больше людей, а неправильные результаты из-за человеческого фактора или попыток присвоить пару купюр стали бы нормой.

Без кассы все расчеты на предприятии свелись бы к обмену наличными деньгами между сотрудниками разных фирм и отделов. Вы вспомните про безнальные платежи? Но учтите, что в банке тоже нет кассы и там творится точно такой же хаос, поэтому пользоваться расчетными счетами уже не так удобно, как раньше.

А это значит, что каждое отдельно взятое предприятие уже не может предложить клиенту несколько вариантов оплаты на выбор. Зато, вероятно, появилась бы возможность немного поторговаться с поставщиками и покупателями в процессе расчетов.

Кроме этого в такой ситуации легко спрогнозировать возвращение к бартерной системе расчетов. С одной стороны это достаточно эффективный способ при больших объемах купли/продажи. А с другой, именно при таком подходе значительно увеличивается вероятность обмана, как это уже происходило в 90-е годы.

Без кассы все предприятия сильно потеряли бы в вопросах безопасности. Только представьте, как неудобно было бы иметь дело с крупными суммами средств без ящиков электронного кассового аппарата. Наверное, каждой компании пришлось бы изобретать свой «велосипед кассовой безопасности» по хранению и транспортировке наличности со всеми вытекающими отсюда последствиями.

Отсутствие кассы усложнило бы контроль за ведением бизнеса, как со стороны ФНС, так и со стороны владельца. Госучреждению пришлось бы чаще отправлять сотрудников на проверки и нанимать под это дополнительный штат.

В точно такую же ситуацию попал бы бизнес, которому также важно контролировать каждую сделку со своей стороны. Возможно, вместо каждого кассового аппарата пришлось бы ставить дополнительного сотрудника для контроля расчетов.

Выводы

Современное кассовое оборудование и оформленные чеки — основа правил внутренних расчетов в РФ между покупателями и продавцами. С недавних пор, в частности, после многоуровневого реформирования закона 54-ФЗ чеки превратились в новую форму электронной отчетности. Именно чеки берет за основу ФНС, чтобы проверить, насколько корректно сформирована налогооблагаемая база предприятия.

Смотрите так же наши видео:

– ЧТО ДЕЛАТЬ С НЕПРАВИЛЬНЫМ ЧЕКОМ?

– МАРКЕТПЛЕЙСЫ ОБЯЗАНЫ ВЫДАВАТЬ ЧЕКИ

Vallab – Гарантируем по-настоящему правильные чеки

– sales@vallab.ru

– +7 (495) 109-17-15