Последний инвестиционный понедельник в этом году. Опустошил свой накопительный банковский счет почти до нуля и закинул на ИИС сегодня 20 000 рублей.

В общей сложности завел на ИИС в этом году 211 400 рублей. Больше 50% от дохода точно отправились на инвестиции. Считаю, что вполне неплохой показатель по норме сбережения.

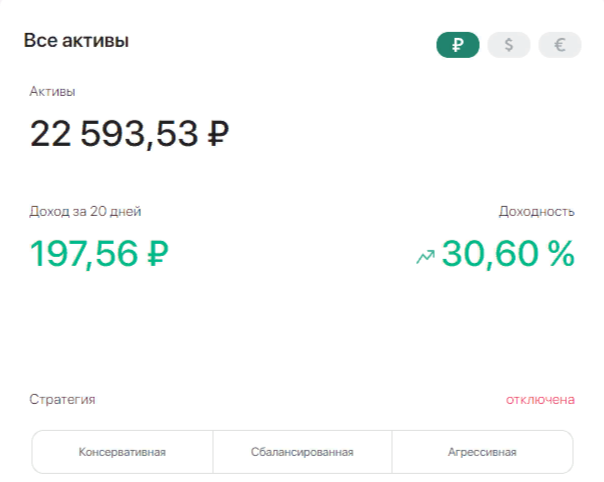

Еще в краудлендинге у меня уже чуть больше 22 500 рублей. В этот вид инвестиций я зашел недавно, но планирую наращивать сумму.

Пока в планах на первое полугодие следующего года направлять деньги в большей степени именно в краудлендинг. Как и писал ранее - хочу посильнее диверсифицироваться.

В фонду тоже буду понемногу инвестировать, но основной упор на краудлендинг. Пока в планах так. Конечно, если на фондовом рынке произойдет какой-то обвал или еще что... тогда буду смотреть.

А пока хочется примерно чтобы 10% от инвестиционного капитала было в краудлендинге. Это где-то 90-100к.

В принципе эта сумма в "Джетленде" окажется достаточно быстро (как мне кажется). Еще и налоговый вычет в следующем году достаточно неплохой получится, с суммы 211 400 это 27 482 рубля (13%).

Пару слов про Джетленд

В прошлый понедельник на фондовом рынке ничего не покупал. Увлекся Джетлендом. Как это было? Интересная вообще история.

11 дней назад решил я в общем заняться трейдингом. Ну как трейдингом - поспекулировать активами (займами) на вторичном рынке Джетленда.

Оценил все риски этого. В общем, рисков как таковых почти нет, если грамотно все там делать. В общем, открыл второй аккаунт на Джете, закинул туда 10к. Думаю вот на эти деньги и поспекулирую. Попытка не пытка, как говорится. Чего бы не попробовать?

Эти деньги у меня быстро закончились и я закинул еще какую-то сумму. А потом еще. В общей сложности я закинул на второй спекуляционный аккаунт 45к.

Закончились у меня эти деньги не в плане, что я их прос...рал. А в том плане, что для лучшего результата нужно было больше денег.

Вообще, смысл там какой: покупаешь вторичном рынке займы с хорошим дисконтом, которые там иногда появляются, а потом продаешь их с наценкой. По большей степени выкуп этих займов там происходит не людьми, а "роботом".

В Джетленде есть автоинвестирование (кто не знает), и это самое автоинвестирование инвестирует в том числе и в займы на вторичном рынке.

Если понять смысл того как все это происходит и по какой цене автоинвест откупает займы на вторичном рынке, то можно там неплохо зарабатывать на трейдинге..

В общем, я понял, и начал там неплохо зарабатывать. Но продлилось это недолго. Сейчас там ввели функцию "продать по рекомендованной цене" и займов с хорошим дисконтом стало значительно меньше.

Сделали это, как я понял, потому что сейчас идет цикл повышений ставок, и если старые займы которые брались по низкой ставке выставляют на продажу по 100% цене, то доходность по таким займам не будет соответствовать актуальным ставкам.

В общем, они сейчас привязали выкуп автоинвестом со вторички не просто к цене ниже номинала, а к актуальным ставкам.

Короче, сейчас уже так не потрейдишь. Все еще можно этим заниматься, но доходность там будет гораздо ниже. То есть, тот спред на котором можно было там зарабатывать сильно снизился.

Но, при желании 0,5% в день с внесенной суммы там делать можно и сейчас. Но опять же, будет зависеть от количества продаж. Кстати, на цикле снижения ставок, займов с дисконтом там будет гораздо больше. В общем, я еще буду следить за ситуацией.

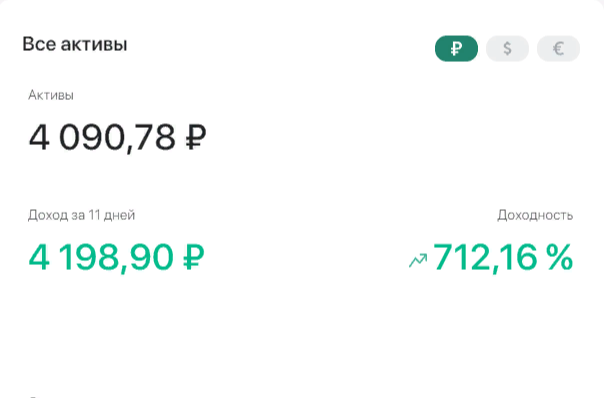

А пока покажу сколько мне удалось заработать с моих 45 000 рублей за эти дни.

Свои 45 000 рублей, которые я вводил, я уже вывел. 4 090 - это то, что удалось заработать меньше чем за 10 дней.

Последние пару дней я там уже почти ничего и не делал, поэтому не смотрите на "доход за 11 дней". На самом деле эти 4 090 рублей я заработал где-то за 8-9 дней. С 45 000 рублей это чуть меньше 10%. Неплохо да? За 8 дней-то.

Вообще, мне понравилось так зарабатывать. Плохо, что ввели эту новую функцию. Сейчас с купленных по дисконту займов можно срубать по большей части 0,1-0,2%. То есть, купил за одну сумму, а продал за другую, на 0,1-0,2% дороже.

Этим имеет смысл заниматься когда есть большая сумма. Сейчас, хоть и придумали эту рекомендованную цену (читай рыночную), но автоинвест по этой цене скупает не сразу. Приходится долго ждать.

Одно дело когда 45к можно несколько раз за день провернуть, а другое дело когда приходится ждать по несколько суток продажи. В общем, с 45к там делать нечего. В том смысле, что слишком уж низкий процент доходности получается. А времени тратится на это много.

Сидеть и мониторить вторичный рынок нужно постоянно. Хотя он там обновляется раз в час (появляются новые займы с продажами). Но иногда время этого обновления меняется.

Автоинвест тоже скупает займы раз в час. По рекомендованной цене скупка будет происходить намного реже. А если цену задрать выше рекомендованной, тогда автоинвест вообще не будет покупать. Только люди если купят.

В общем вывел обратно 45к, 20 завел на ИИС, 20 на первый аккаунт Джета, где у меня работает автоинвестирование.

Стратегию я отключил, выставил свои настройки автоинвеста. Мне так больше нравится.

Доходность которая рисуется 30,60% годовых, это планируемая доходность за год с учетом сложного процента и до вычета НДФЛ.

В чем прикол считать доходность без НДФЛ? Все равно же его платить нужно.

Ну в общем, трейдинг я пока решил отложить. Решил успеть побольше закинуть на ИИС до конца года, чтобы побольше получить налоговых вычетов в следующем году.

Если вдруг кто захочет тоже там поинвестировать, оставляю свою ссылку. Вот что там там обещают.

Так что, кому 10%, хоть и на месяц, не лишние, можете регаться по ссылке. Еще вот код J1121087 для регистрации в приложении.

Аккаунтов там можно создавать сколько хочешь. У меня основной (первый) инвестиционный. Второй будет для спекуляций. Может быть поднакопяться деньги, еще этим позанимаюсь позже.

Может и вы захотите попробовать себя в роли трейдера. Но сначала нужно там получше разобраться. И разумеется не всей котлетой входить в один займ.

Я кстати, покупал займы только с 1 по 12 рейтинг. Выше уже более рискованные займы. Хотя может там и спред с дисконтом будет выше. Не знаю даже. Нужно будет посмотреть. Главное, обращать внимание на ФД (финансовая дисциплина) заемщика. Ниже 100% я не брал. Ну только если на совсем копеечную сумму.

В любом случае все это не является индивидуальной инвестиционной рекомендацией.

Теперь про фондовый рынок

Кстати, Джетленду недавно присвоили кредитный рейтинг.

И платформа уже успешно разместила первый выпуск облигаций на фондовом рынке.

Возможно, что в следующем году инвесторы смогут приобретать и акции Джетленда на фондовом рынке.

Ну а пока инвесторы покупают другие акции, которые уже доступны. Я вот какие акции сегодня купил:

В общем, купил некоторые дивидендные акции из своего портфеля на двадцатку, и на остатки денежный фонд.

В целом портфель сейчас выглядит так:

На счете сейчас 909 000 рублей.

До миллиона в этом году не получилось, но в следующем должно дойти. Но это не точно.

Длинные облигации после последнего повышения ключевой ставки докупать не стал. Они хоть и дешевели, но не сильно. Пока решил не покупать.

У меня тут в сервисе по учету инвестиций (изи-инвест) появился новый раздел с графиком по динамике выплат дивидендов и купонов:

Прикольный раздел, теперь можно быстро посмотреть как изменялась динамика выплат из года в год.

В этом году уже получено (дивиденды и купоны) почти 43к. Но год еще не закончен, и кое какие дивиденды ожидаются:

Так что, в общей сложности денег с фондового рынка притекло в этом году чуть более 50к. Неплохо, но в следующем году должно быть лучше.

А если еще каким то чудом инфляция начнет снижаться и ключевую ставку существенно снизят, то и длинные облигации покажут неплохой рост. Тогда можно будет их продать и купить каких-нибудь дивидендных акций.

Да и акции будут подрастать, если ставка существенно опустится. А не то что сейчас, болтаются как "нечто" в прорубе. Оно и понятно, зачем лезть в акции, которые уже хорошо подросли, когда можно сидеть в депозитах или в том же краудлендинге. Процентные ставки там сейчас интересные.

Именно поэтому я сейчас и планирую направлять деньги в крауд. Пока ставки высокие, можно зафиксировать такую доходность на длительный срок (год, два, три).

Но а вообще, в большей степени меня беспокоит диверсификация. Держать все деньги только на фондовом рынке, это не очень хорошо. Должно быть разнообразие.

Ну в общем, всех с наступающим. Всем в следующем году высоких дивидендов, купонов, процентов по депозитам, займам и т.д.

Хотя может в этом году еще напишу... Но все равно, всех с наступающим!