Краткий дайджест по рынкам и инструментам. Закончилась первая неделя после изменения ключевой ставки. Получил заряд оптимизма рынок облигаций, задерживается новогоднее ралли в акциях. Аномалия валютного рынка: высокие ставки по доллару и привлечение рубля по высокой ставке через своп евро-рубль.

Задача рубрики: наглядно показать динамику активов.

Вся представленная информация – личное мнение авторов, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски.

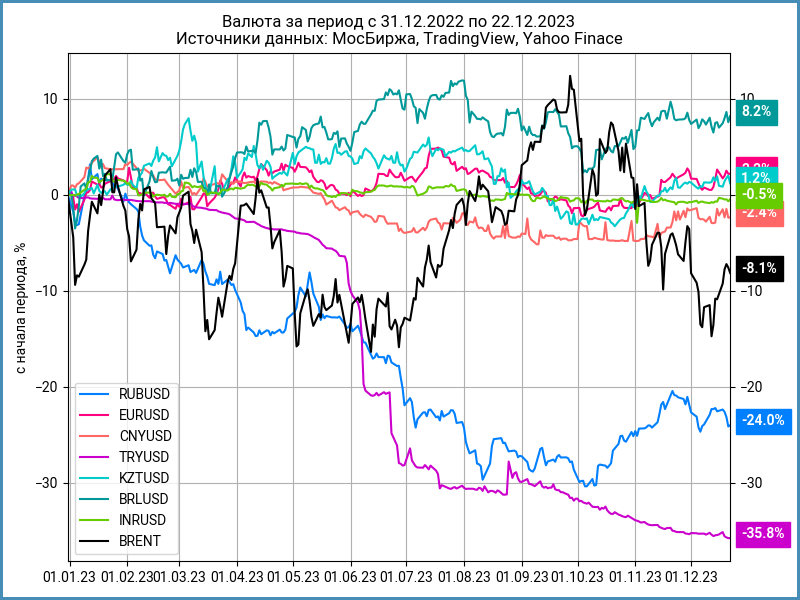

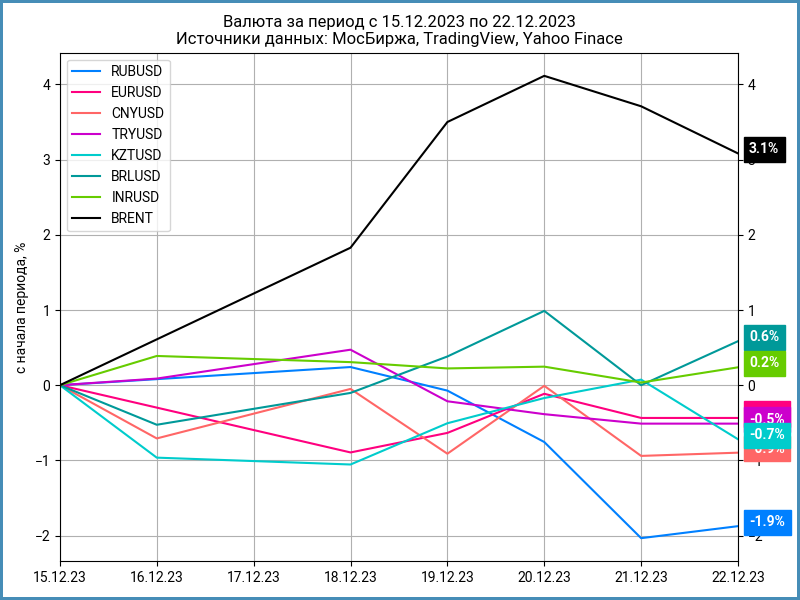

Валюта

Рубль потерял 1,9% за неделю, закрылся на уровне 92 руб./$. Пытается взять отметку $80 нефть марки Brent. Добавило волатильности объявление Анголы о выходе из ОПЕК. Доля страны в общей добыче стран альянса: 3-4%, но теперь стоит рассматривать вероятность ухода других участников.

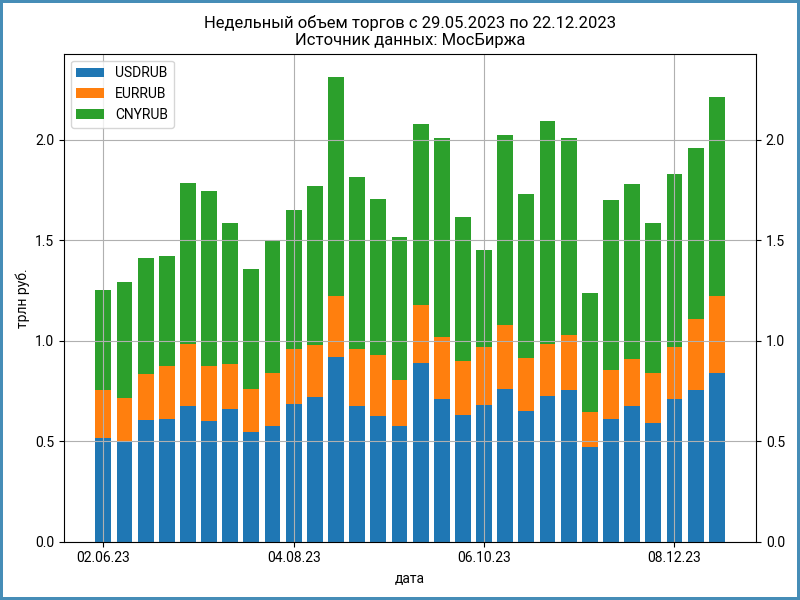

Продолжил расти недельный объем торгов валютой: +12,9% и 2,2 трлн руб. Прибавил юань: +16,2% или 988 млрд руб. Подрос евро: +7,8% и 383 млрд руб. Увеличились обороты по доллару: +11,5% или 840 млрд руб. Доля юаня незначительно выросла.

Индекс доходности валютных свопов OISFIXUSD ушел в минус: -9,9% годовых против 7,1% годовых неделей ранее. Это соответствует ставке по долларам 25,3% годовых. Долларовый офшорный овернайт SOFR стабилен: 5,3% годовых. Минимум недели по OISFIXUSD: -17,4% годовых. Подтверждают спрос на валюту ставки долларового однодневного РЕПО с КСУ облигаций: 30% годовых в сравнении с 5,1% годовых неделей ранее.

Закрылся в минусе своп доллар-рубль: -0,5 руб. или -49,6% годовых, за доллар готовы были доплачивать. Значение падало до -0,95 руб. или -94,1% годовых в пятницу. Расчеты по долларам пройдут 26 декабря из-за рождественских праздников за рубежом.

Обратная ситуация с евро: расчеты 27 декабря, но своп в плюсе по итогам недели – +0,42 руб. или +30,1% годовых. Максимум пятницы: +0,56 руб. или +40% годовых. Похоже, что ликвидность в евро использовали, чтобы привлечь доллары: у кого-то из участников мог случиться разрыв долларовой ликвидности на 26 декабря. Возможная причина – разрыв в расчетах доллара и евро на 1 день.

Облигации

Индекс ОФЗ вырос на 2,3% за неделю. Высокодоходные и корпоративные бумаги отставали: +0,5% и +0,8%. Индексы остаются в небольшом минусе с начала месяца. Не поколебала оптимизм рынка статистика по инфляции. Осталась неделя, чтобы не сидеть на длинных выходных в деньгах.

Снизились на всех сроках доходности кривой ОФЗ. Изменение составило -0,35% - -0,55%. ОФЗ помогают оптимизм рынка и последовательная отмена регуляторных послаблений для банков.

Сократилась премия и выросли цены флоатеров ОФЗ к RUONIA по длинным бумагам и выпуску ОФЗ 24021. Любопытная ситуация, когда одновременно растет спрос на ОФЗ с фиксированной доходностью и переменным купоном.

Ставка RUSFAR снизилась до 15,39% годовых при ключе 16%. RUONIA упала до 15,34% годовых. Профицит ликвидности банковского сектора вырос до 1,1 трлн руб. в сравнении с околонулевым значением на прошлой неделе.

Минфин перевыполнил план и не раздает подарков: аукцион 20 декабря прошел с лимитом 10 млрд руб. Выкупили весь предложенный объем ОФЗ 26243, дисконта не потребовалось. Минфин привлек 2,8 трлн руб. с начала года при плане 3,2 трлн руб. Остался последний аукцион 27 декабря. Cюрпризы маловероятны: денег хватает для покрытия дефицита бюджета этого года.

Спреды незначительно сузились по всем рейтинговым группам. Сократился спред между ruA и ruBBB: 34 бп по итогам недели, снова вызывает вопросы размер премии за риск.

Газпром нефть вышла на рынок с флоатерами к ключевой ставке и RUONIA. Начальные ориентиры: +140 бп к ключу и +150 бп к RUONIA. Это привело к небольшой распродаже флоатеров Газпрома и Газпром нефти: купоны по старым бумагам ниже. Пришлось расчистить лимиты, чтобы поучаствовать в новых выпусках. Финальные ориентиры: +130 бп к ключу и +140 бп к RUONIA. Новый флоатер к RUONIA вышел с большим купоном в сравнении с Газпнф3P7R.

Замещающие облигации

Снизились доходности замещающих бумаг в евро. Исключением стал короткий выпуск ГазКЗ-24E2: облигация гасится в конце января 2024 года, доходность сильно меняется при движении цены на доли процента. Борец довыпустил замещающие облигации на $33 млн.

Остаются в диапазоне 6-8% годовых замещающие выпуски Газпрома в долларах с дюрацией 5+ лет. Кривая US Treasuries расположилась на уровне 3,9% годовых для такого срока: спред расширился за счет падения доходности американских госбумаг. Остается ниже уровня 4,8-5,5% годовых кривой US Treasuries доходности долларовых выпусков ММК и Фосагро.

Информация доступна онлайн: карты доходностей, динамика рублевой цены.

Акции

Индекс МосБиржи: +1,9% за неделю. Результат с начала года: +43,6%. Российские акции потеряли 2,3% в декабре: новогоднее ралли пока не складывается. Максимальный недельный рост на 4,3–5,4% показали индексы транспорта, потребсектора и металлурги. Строительные компании в аутсайдерах: -0,1%.

Американский S&P 500 растет 8 недель подряд: +0,8% по итогам недели. Индексу не хватило 1,3% до исторического максимума января 2022 года. Рынок осторожен перед рождественскими праздниками. Доходность US Treasuries остается на уровне 3,9% годовых.

Китайские акции падают 5 недель подряд: -0,9% за неделю и -5,6% с начала года. Китай анонсировал новые ограничения для отрасли видеоигр, что стало неприятным сюрпризом для рынка. Акции Tencent потеряли 12,3% за один день, NetEase рухнул на 24,6%.

Драгметаллы

Драгметаллы продолжили рост: золото превысило $2050 по итогам недели. Палладий замедлился, платина вышла на 1 место: +3,1% за неделю.

Сохраняются ожидания по снижению ставки ФРС с марта 2024 года. Снизился на 0,1% в ноябре ценовой индекс расходов на личное потребление, PCE, который выступает индикатором инфляции. Изменение г/г: +2,6% против +2,9% в октябре.

Криптовалюты

Криптовалюты выросли на 1,1-11,3% за неделю. Продолжаются разговоры по поводу одобрения американской КЦБ BTC-спот фондов, что поддерживает котировки.

Выросли на 60% до $2,5 млрд доходы майнеров BTC в 4 квартале на фоне увеличения интереса к BTC-NFT, сообщает агентство Bloomberg.

Недвижимость

Ускорилась коррекция индекса недвижимости: -0,4% за неделю. Результат с начала года: +10,5% против инфляции 7,1%. Рост ипотечных ставок и новые условия выдачи льготных кредитов начинают давить на спрос. Количество зарегистрированных договоров долевого участия, ДДУ, начало сокращаться в октябре: -13,9% к сентябрю в Москве [добавлено] по данным Росстата.

При частичном или полном использовании ссылка на источник обязательна.