Приветствую! Сегодня хочу рассказать о моем методе экспресс-оценки акций при покупке.

Итак, я каждый месяц покупаю акции на ИИС и мне пофиг, что происходит на дворе: ковиды, СВО, обвалы биржи, инфляция, ставки и т.д. И сейчас, казалось бы, рынок не растет уже 3 месяца, временами падает, на счетах минус сотни тысяч в эти периоды. Но это рынок, такое может продолжаться месяцами и годами, в чем мы убедились в прошлом году. Главное продолжать инвестировать регулярно.

Что мне помогает при инвестировании? При покупке акций я все больше внимания обращаю на оценку дороговизны или дешевизны акции. Не на графике, а по прогнозу прибыли и цене акции, проще говоря, по текущему и форвардному PE. PE – это, для тех, кто не знает, отношение цены акции к годовой прибыли, приходящейся на одну на акцию. Проще говоря, срок окупаемости акции прибылью.

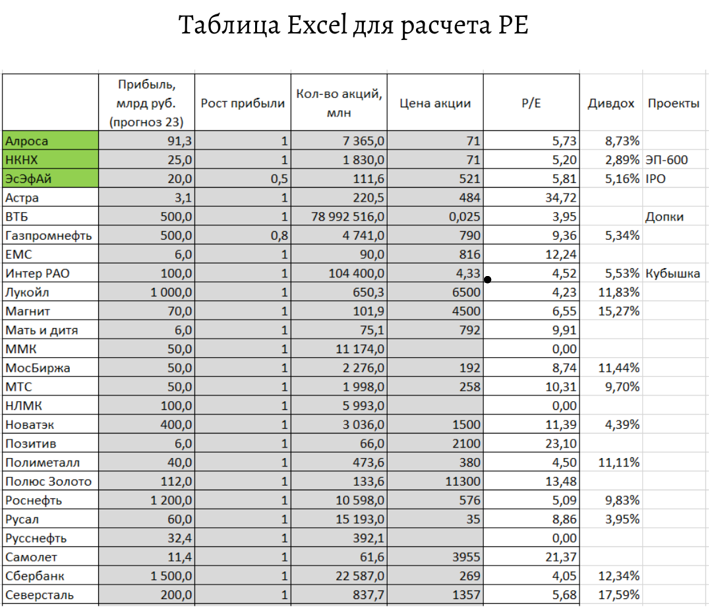

Для этого я составил небольшую таблицу Excel, где мне нужно вбить данные по прибыли, кол-ву акций в обращении, цене акции компании. Зная три этих числа, я могу получить PE и играть с ним. Что значит «играть с PE»?

Дело в том, что мало рассчитать PE на основе текущей прибыли компании. Надо спрогнозировать будущую прибыль и рассчитать форвардный PE, чтобы иметь представление о перспективной оценке компании.

Также надо учитывать негативный прогноз, а именно рассчитывать PE при снижении прибыли на 30%-50%, чтобы понять, какой запас прочности совершаемой покупки. Для учета изменения прибыли в таблице есть специальный столбец с коэффициентом, на который умножается прибыль при подсчете PE. Например, 1,5 – это рост прибыли на 50%, 0,7 – это снижение прибыли на 30%.

Также в таблице есть дополнительные строки:

1. Дивдоходность – рассчитывается дивидендная доходность исходя из дивполитики компании. Тут я смотрю дивполитику компании на Доход.ру и ввожу это значение в формулу расчета дивдоходности.

2. Проекты – иногда пишу перспективные проекты компании, за счет чего может быть рост в будущем. Некоторые компании оцениваются рынком дорого из-за ожидания роста в перспективе.

Покажу на примере. На днях я проанализировал экспресс-методом три компании: Алроса, НКНХ и SFI. Почему именно их? Потому что их акции на дне, но прибыли хорошие, но есть нюансы. Данные по прибыли и количеству акций в обращении беру со Смартлаба.

Алроса:

Прибыль: 91,3 млрд. руб. (прогноз на 2023).

Кол-во акций: 7 365 млн шт.

Цена акции: 71 руб.

PE: 5,73

Если прибыль снизить на 50%, то PE будет 11,45. Если прибыль снизить на 30%, то PE будет 8,18. Небольшой запас прочности есть. Несмотря на санкции компания продолжает получать прибыль на уровне 2021 г. Поэтому я давно регулярно ее покупаю.

НКНХ:

Прибыль: 25 млрд. руб. (прогноз на 2024).

Кол-во акций: 1 830 млн шт.

Цена акции: 71 руб.

PE: 5,20

Оценка PE примерно такая же как у Алросы. Но у НКНХ прибыль нестабильная и зависит от прочих списаний, типа валютных переоценок. Плюс, про большие дивы можно забыть после поглощения Сибуром как минимум до запуска на полную мощность олефинового комплекса ЭП-600 в 2026 г. – это перспективный проект НКНХ, прибыль может увеличиться вдвое, что снизит PE до 2,60. Акции НКНХ тоже покупаю.

SFI:

Прибыль: 20 млрд. руб. (прогноз на 2023).

Кол-во акций: 111,6 млн шт.

Цена акции: 521 руб.

PE: 2,91

Если прибыль снизить на 50%, то PE будет 5,81. Запас прочности большой. В перспективе хотят выводить дочки на IPO, первый в плане на 2024 г. – Европлан, что даст дополнительный денежный поток. Плюс, начали платить дивиденды. Но я никогда не рассматривал ее для долгосрочной покупки на ИИС, мутное корпоративное управление. Но для спекулятивной позиции может сойти.

Таким образом, я могу быстро анализировать компании и понять, дешево или дорого они котируются на бирже. Также таблица дает понимание по дивидендной доходности в зависимости от роста или падения прибыли. Наконец, можно быть в курсе перспективных проектов компаний.