Рассмотрим плюсы и минусы разных способов сэкономить на процентах по ипотеке

Ожидание: хочется купить готовое жилье, выбрать самую низкую ипотечную ставку и через неделю въехать в квартиру.

Реальность: льготные программы действуют в основном на новостройки, и выгодно приобрести вторичную недвижимость не так-то просто. Часто ставки, которые предлагают на сайтах банка, оказываются нижней планкой — и по факту приходится переплачивать больше, чем планировали.

В статье рассмотрим четыре варианта, которые помогут выгоднее купить вторичное жилье и сэкономить на процентах.

Вариант 1: накопить большой первоначальный взнос

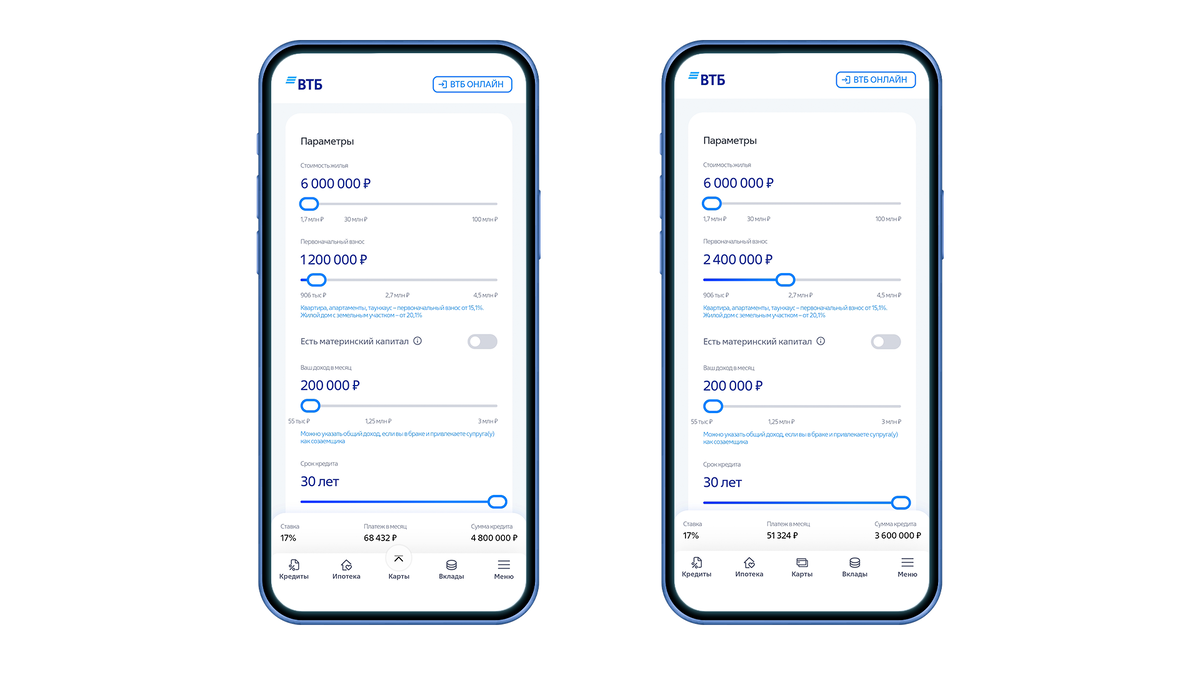

У каждого банка есть нижняя граница первоначального взноса, обычно это около 20% от общей стоимости квартиры. Но если внести больше, то в долг у банка придется брать меньше денег.

- Можно взять ипотеку на меньшую сумму и, как следствие, платить меньше процентов. К тому же большой первоначальный взнос повышает вероятность одобрения ипотеки банком.

- Придется отложить покупку на период, пока не соберется нужная сумма.

Вариант 2: использовать материнский капитал

Чаще всего именно семьям с детьми бывает необходимо переехать в квартиру побольше: отселить ребенка из спальни родителей или выделить отдельные комнаты разнополым детям. Расширить площадь жилья поможет маткапитал: его можно потратить на первоначальный взнос по ипотеке. С 1 февраля 2023 года за рождение первого ребенка дают выплату в размере 586 947 ₽, а за рождение или усыновление второго — 775 628 ₽.

Чтобы использовать маткапитал, нужно написать заявление в Социальный фонд России на распоряжение деньгами. Некоторые банки упрощают эту процедуру: например, в ВТБ можно оформить заявление онлайн, и банк подаст его от имени клиента.

- Не нужно копить, уже есть первоначальный взнос. Если суммы материнского капитала не хватает на покрытие минимального первого взноса, можно добавить собственные средства.

- Способ подойдет, только если есть дети. Кроме того, детям надо будет выделять доли в квартире. А значит, жилье нельзя продавать без разрешения органов опеки: они будут проверять, чтобы для детей не ухудшились жилищные условия.

Вариант 3: погашать ипотеку досрочно

Выделить 5 000 ₽ или 10 000 ₽ из бюджета может быть вполне посильно. Если добавлять эту сумму к ипотечному платежу, можно сэкономить на процентах и переплате. Банки предлагают два варианта перерасчета: уменьшить ежемесячный платеж или сократить срок кредита. В первом случае, помимо экономии на процентах, убавится и ежемесячная сумма. Во втором — снизится не только задолженность, но и переплата по процентам.

✅ При сокращении срока ипотеки выплатите долг быстрее. А при уменьшении ежемесячного платежа освободится часть средств, которые можно будет направлять на другие расходы.

❌ Обе стратегии предполагают либо выделять больше денег из семейного бюджета, либо потратить подушку безопасности или маткапитал.

Вариант 4: взять ипотеку в ВТБ и подключить опцию «Хочу свою ставку»

У покупки жилья на вторичном рынке есть свои преимущества. Например, можно сразу въехать и жить, и не надо ждать, пока дом сдадут. Инфраструктура развита лучше, чем в строящихся районах: рядом есть и школы, и детские сады, и магазины, и кафе. Но ставки по ипотеке для вторички выше, чем на новостройки. Однако можно найти и более выгодные варианты.

В банке ВТБ действует опция «Хочу свою ставку»: можно внести единовременный платеж и уменьшить процентную ставку. Экономия составит от 0,5 до 8% — размер скидки можно выбрать самостоятельно при заполнении онлайн-заявки. Нужно еще определиться со сроком, на который действует скидка, — от 1 до 7 лет или на весь период кредита. В первом случае получится снизить платеж на выбранный период времени, к примеру, пока делаете ремонт, во втором — максимально снизить сумму общей переплаты и ежемесячный платеж.

Чтобы снизить ставку, нужно внести единовременный платеж. Сумма зависит от размера ипотеки, дисконта, периода его действия. Например, при выборе скидки 5% на первые 2 года кредита, сумме кредита 5 000 000 ₽ и сроке ипотеки 20 лет комиссия составит 413 500 ₽. При этом экономия на переплате за весь период — 663 468 ₽.

Давайте рассмотрим на подробнее:

- Воспользовавшись опцией «Хочу свою ставку» от банка ВТБ, можно получить ставку ниже рынка, уменьшить итоговую переплату по кредиту и сэкономить на процентах.

Как оформить ипотеку в ВТБ по сниженной ставке

🧑 Рассчитать базовые условия по ипотечной программе. На сайте ВТБ есть удобный кредитный калькулятор, где можно указать стоимость жилья, первоначальный взнос, наличие материнского капитала и срок кредита. В режиме онлайн он предложит процентную ставку и ежемесячный платеж.

💡 Оформить заявку с опцией «Хочу свою ставку». На этапе заявки после выбора опции следует указать размер скидки и период ее применения. Калькулятор пересчитает сумму ежемесячного платежа, экономию на переплате и размер единовременного платежа за скидку.

📨 Отправить заявку после авторизации через Госуслуги. Это удобно, потому что для одобрения ипотеки не нужно предоставлять банку никакие документы. Решение по ипотеке придет через 2 минуты.

📝 Совершить сделку. Нужно внести на счет в ВТБ сумму первоначального взноса и единовременного платежа для получения скидки по программе «Хочу свою ставку». После заключения сделки можно регистрировать право собственности и наслаждаться новосельем.

Переходите на сайт ВТБ, чтобы узнать подробнее об условиях по ипотеке с опцией «Хочу свою ставку»: https://clck.ru/374SCV

В рамках опции «Хочу свою ставку» при оплате единовременной комиссии в дату выдачи кредита предоставляется дисконт к ставке по ипотеке. Сумма единовременной комиссии зависит от суммы кредита, размера дисконта (от 0,5 до 8 процентных пункта), периода действия дисконта (от 1 года до 7 лет или весь срок кредита), ипотечной программы и рассчитывается индивидуально.

Максимальный дисконт 8 процентных пунктов действует при оформлении стандартной ипотеки по программам «Вторичное жильё», при сумме ипотеки от 500 тыс. руб. до 60 млн руб. и сроке действия дисконта 1 год. Внесение дополнительной суммы (оплаты за скидку) осуществляется после подачи и согласования заявки, одновременно с внесением первоначального взноса по ипотеке. Скидка к ставке применяется автоматически, начиная с первого ежемесячного платежа по ипотеке и действует в течение рассчитанного и оплаченного срока дисконта (от 1 до 7 лет или на весь срок кредита).

Условия действительны с 15.11.2023 до даты изменения банком условий кредитования.

Банк ВТБ (ПАО) оказывает исключительно банковские услуги. Банк вправе отказать в предоставлении кредита без объяснения причин. Банк предоставляет кредит в случае, если заемщик (созаемщик/поручитель, при наличии) соответствует требованиям госпрограммы и банка и предоставил полный пакет необходимых документов.

Банк ВТБ (ПАО). Генеральная лицензия Банка России №1000.