Я вращаюсь в сообществе криптоэнтузиастов (да и сама являюсь таковым), поэтому часто сталкиваюсь с недоумением, мол, зачем тебе облигации с доходностью 13-16% годовых (картина на начало декабря 2023 г.), если есть крипта, которая делает «иксы»?!

Отвечаю :)

90% криптанов - «зелёные» в плане инвестиций и одухотворённые, пришедшие в тему на очередном буллране и не пережившие ещё ни одну криптозиму. Большинство из них даже мысли не допускает, что биткойн может откатиться на $10 000 (с текущих $43 000) или ещё ниже и уверены, что теперь-то «биток» точно до $100 000 дойдёт! Дай, бог, чтобы это было так.

Я из тех, кто предусматривает и негативные сценарии, поэтому для баланса (и крепкого сна) высокорисковые активы уравновешиваю консервативными типа облигаций и депозитов. Так что если крипта надумает обновить исторические минимумы, я спокойно пересижу любые просадки. Это что-то вроде кататься на американских горках, но с валокордином :)

«Плюсы» облигаций

Предсказуемость!

И это, пожалуй, главное облигационное достоинство. Вы заранее знаете, когда облигация будет погашена (когда вам выплатят номинал) и когда и сколько раз получите купоны. Это вам не крипта, которая сегодня стоит Х, завтра Х10, а послезавтра Х/10 :)

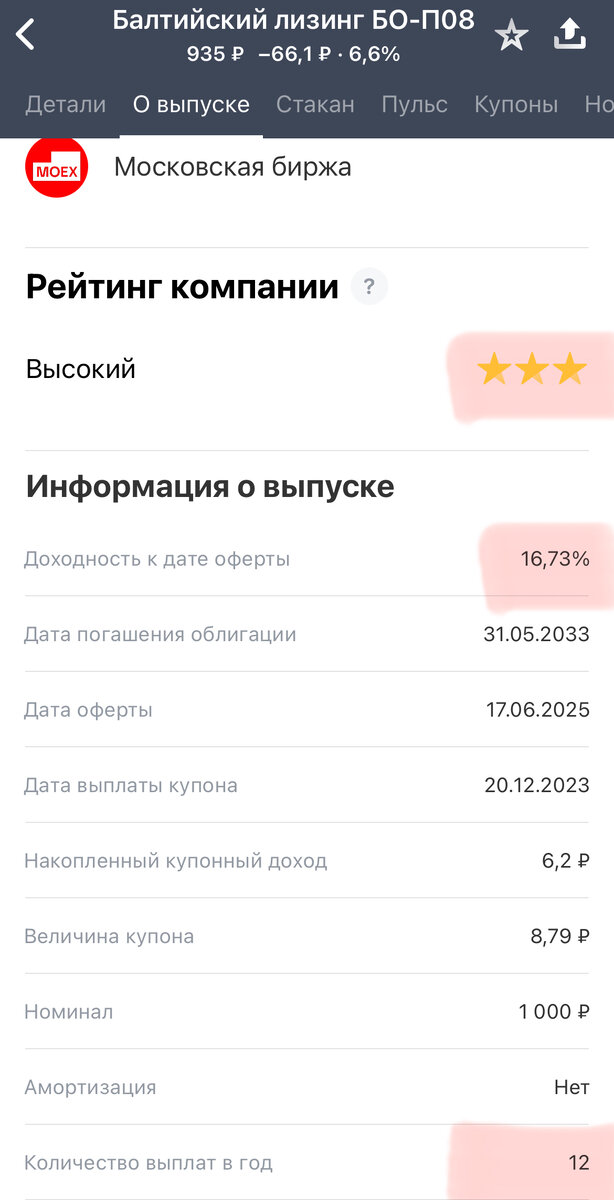

Стабильный денежный поток

Это понимание пришло ко мне не сразу. Всем нам хочется разбогатеть за год, а лучше за полгода. Люди постоянно ищут кнопку «БАБЛО» и поэтому пренебрегают облигациями, которые в лучшем случае дают на 1-2% выше ключевой ставки (я не говорю про ВДО - высокодоходные облигации).

Но купоны, получаемые по облигациям, позволяют сформировать денежный поток (cash flow), пусть даже первоначально он будет похож на тощий ручеёк. Чем больше будет становиться ваш капитал, тем ощутимее будет денежный поток, тем более, что некоторые эмитенты выплачивают купоны по 12 раз в год, то есть ежемесячно, позволяя сформировать купонную «зарплату».

Доходность выше, чем по банковским вкладам

Возможно, вы спросите: зачем нужны облигации, если есть более понятные накопительные счета и вклады в банках? Отвечу: доходность по облигациям, как правило, выше. А иначе зачем бы ещё они были нужны :)

Вот в этой статье я подбирала надёжные корпоративные облигации с доходностью 16-30%.

Минусы у облигаций, конечно, есть, как и у любого другого инвестиционного инструмента. Например, низкая доходность по сравнению... с чем угодно. Акции, венчурные инвестиции и, тем более, криптовалюта могут дать прирост капитала несопоставимо выше облигаций.

Риски-ириски в облигациях тоже есть, но при этом они (риски) гораздо ниже, чем во всех вышеперечисленных инвестиционных инструментах. Так что тут, как и везде, наблюдается прямая зависимость доходности и рисков.

Кому-то доходность 13-16% - это ok. Тем более, риски не высоки (если не лезть в ВДО).

А кому-то наоборот - доходность «всего» 13-16% вообще не вариант и он лучше инвестирует в крипту на всю котлету в надежде сделать «сто иксов» (спойлер: не надо так).

Резюмируя, хочу напомнить о важности баланса во всём. Вы не можете питаться только одними белкАми (а не бЕлками :), пренебрегая жирами и углеводами. Та же картина в инвестировании: инвестировать только в криптовалюту опасно. Очень опасно. «Тихая гавань» в портфеле должна быть, чтобы спокойно пересиживать любые просадки и суровые криптозимы, иметь ликвидность и сохранять капитал.

К слову, облигации - инструмент не столько для приумножения капитала, сколько для его сохранения. Сохранять всё, что нажито непосильным трудом, знаете ли, тоже нужно уметь.

Поделитесь мнением: нужны ли облигации в инвестиционном портфеле и как вы относитесь к доходности 13-16% на фоне других инструментов, которые могут вырасти на 50-60-100% за год? Solana, например, вон чё творит :)

! Разумеется, всё написанное выше не является индивидуальной инвестиционной рекомендацией. Ваши деньги - только ваша ответственность.