Добрался я наконец до этой распаренной площадки. Смотрел вчера разные отзывы по этой платформе. Кто-то хвалит, кто-то ругает. У всех разное мнение по инвестициям через эту платформу.

В общем, решил сам попробовать что да как. Пока на себе не опробуешь - не узнаешь.

Как я и писал в прошлой статье, я планирую расширять диверсификацию. Как говорится - не фондовым рынком едины. На фонде риски возрастают.

Сейчас из активов у меня: ИИС, накопительный счет, несколько тысяч на другой платформе для займов малому и среднему бизнесу, и один займ в оффлайне, который тоже приносит доход.

Вчера закинул в JetLend 2 000 рублей. Там есть возможность пополнять счет через СБП или просто по реквизитам. Так как там обещали, что перевод денег по реквизитам обходится без комиссии, я решил через него.

Но мой банк все равно запросил комиссию - 20 рублей. На счете в JetLend правда оказалось 2 010 рублей. Не знаю что там за система, но вот так.

Вопросы по налогам, как я понял, берет на себя площадка. То есть, инвестору беспокоиться об этом не нужно.

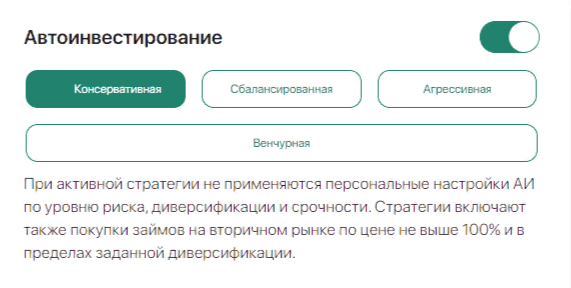

Вообще, привлекла меня эта площадка именно тем, что там все можно автоматизировать. Есть там функция "автоинвестирования".

Собственно эту функцию я сразу и подключил (переставил ползунок вправо).

Можно выбрать разные стратегии инвестирования. Я выбрал консервативную.

Консервативная стратегия самая низко-доходная, но вместе с тем она и самая мало-рисковая.

В общем, решил не гнаться за сверхприбылями. Думаю так будет поспокойнее.

При консервативной стратегии инвестирования, деньги автоматически направляются в займы компаниям с рейтингом от 1 до 12.

Вот она система рейтингов:

EL - это уровень ожидаемых потерь в случае дефолта.

То есть, чем ниже рейтинг, тем более безопасный займ. Ну и ставки по займам соответственно ниже.

Но в любом случае они выше ключевой ставки ЦБ. Меня такой расклад устраивает.

При желании там можно самостоятельно все настроить:

То есть, можно определить в займы с каким рейтингом инвестировать и сколько (диверсификация).

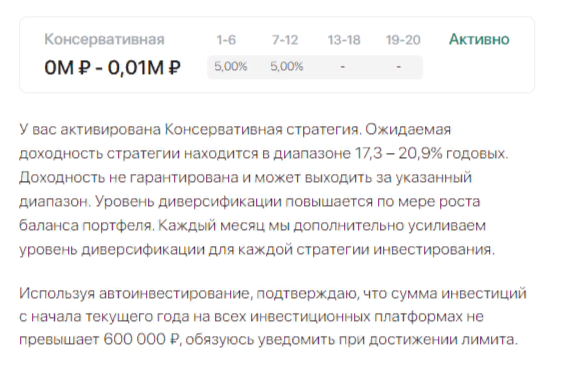

У меня сейчас стоит диверсификация 5%. Это значит, что 5% от моего портфеля (2 000 рублей) будет направляться в каждую отдельную компанию. В общем, 100 рублей на один займ. Хотя, там чуть побольше чем 100 рублей. Это из-за того, что у меня на счете, как я уже и писал, не 2 000 рублей, а чуть побольше.

В общем, уровень диверсификации можно регулировать. Минимальная сумма займа 100 рублей.

Изучал вчера, смотрел видео с отзывами по этой платформе, там некоторые говорят, что функцией автоинвестирования пользоваться не стоит, так как будет низкая диверсификация и в каждый займ будет направляться больше чем по 100 рублей.

Не знаю как это работает, но у меня пока все правильно - по 100 рублей на займ. Уже 7 компаний в портфеле. Все на автомате.

Написано, что сбалансированность портфеля низкая. Это наверное из-за того, что пока еще не все деньги распределены по займам. Но там уже все "зарезервировано" и в скором времени будет проинвестировано. Нужно время, я только вчера вечером пополнил счет.

Лучше всего, как я понял, направлять на каждый займ минимальную сумму (100 рублей). Это улучшает диверсификацию и снижает уровень потерь в случае дефолта той или иной компании.

Вчера также смотрел видео, там человек рассказывал, что два года инвестировал на этой площадке, и в итоге у него там выходит 1% годовых, что, согласитесь, мягко говоря, не впечатляет.

Но он показал в видео, что у него были инвестиции в отдельные компании по 20 000 рублей и более. Ну тут возникает вопрос - а зачем инвестировать в одну компанию 20 000 рублей, когда можно 100 рублей?

Да еще неизвестно какие компании из его портфеля подверглись дефолту. Может быть с "плохим" рейтингом. Возможно сработала жадность и он направлял деньги под высокие проценты в компании с "плохим" рейтингом. Не знаю.

В общем, гнаться за доходностью в таких делах, как мне кажется, не стоит.

Но опять же, я не знаю как будет на практике. Может быть и эти "надежные" компании тоже будут дефолтиться. Кто его знает. Поживем увидим.

Но в целом, чтобы снизить риски потерь от дефолтов, нужно инвестировать по минимуму. Ведь лучше потерять 100 рублей, чем 20 000 рублей.

Вообще, я думаю, что дефолты в любом случае неизбежны, даже среди супер надежных компаний. Тут весь смысл в том, чтобы общий доход был на достаточно высоком уровне.

Если, например, у меня будет вложено по 100 рублей в 100 компаний, и парочку из низ потерпит дефолт, но при этом все остальные принесут доход. Думаю, я останусь в плюсе.

Но опять же, все это в теории. Нужно смотреть как будет на практике.

Пока у меня личном кабинете рисуются вот такие вот показатели:

Но все эти показатели нужно будет оценивать самостоятельно. По факту прибыльности или убыточности таких инвестиций.

В любом случае считаю, что повышать уровень диверсификации необходимо. На фондовом рынке появляются новые риски, и эти риски нужно стараться нивелировать.

Про эти самые новые риски я писал в прошлой статье. Если не читали, почитайте, может будет интересно: