1 декабря 2023 года Совкомбанк на своем сайте сообщил основные параметры скорого IPO. Традиционно, стараюсь разобраться, стоит ли участвовать в этом размещении, анализируя отчетность и показатели компании.

Параметры IPO

Начнем с основных параметров IPO:

- Ценовой диапазон размещения - от 10,50 до 11,50 рублей

- Предложение будет сделано исключительно за счет допэмиссии - ключевые акционеры не избавляются от акций, напротив, некоторые акционеры выразили желание приобрести акции в ходе IPO

- Ожидаемый объем IPO - 10 млрд. рублей

- Уже полученные заявки на IPO - к объявлению о сделке Совкомбанк уже получил индикативные предложения об участии в IPO от ряда крупнейших российских институциональных инвесторов в объеме 50% от ожидаемого размера предложения (~5 млрд. рублей)

- Старт торгов и сроки приема заявок - старт торгов ожидается 15 декабря 2023 года под тикером SVCB, заявку на участие можно подать с 1 по 14 декабря включительно

Бизнес компании

Для начала сразу скажу, что банк уже давно под санкциями (SDN-лист), поэтому санкционный риск компании не грозит, большинство упомянутых дальше показателей достигнуты уже после санкций.

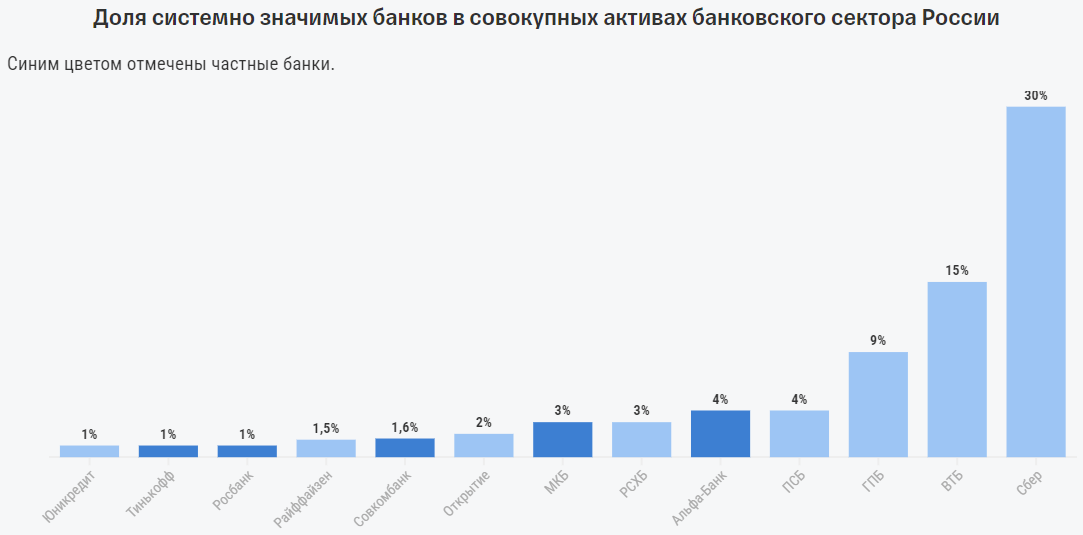

Совкомбанк - классический банк с классическим банковским бизнесом. Мало того, Совкомбанк входит в список Центрального банка из 13 системообразующих банков - банков, на чью долю приходится около 78% совокупных активов российского банковского сектора. Если говорить о доле Совкомбанка в этих 78%, то Совкомбанк занимает 9 место (рисунок 1) с долей 1,6% от всего Российского банковского сектора.

Однако активы Совкомбанка активно растут, при этом банк растет не только географически - открывая новые отделения (включая отделения в регионах) и органически - увеличивая объемы кредитования и диверсифицируя бизнес.

Компания кроме этого очень активна на рынке M&A (слияний и поглощений), за последние 10 лет банк провел 25 успешных сделок по слиянию/поглощению (рисунок 2).

К слову о диверсификации - в последние годы, например, за счет сделок M&A компания активно развивает услуги по страхованию жизни. И активность на рынке M&A дает свои плоды, капитал компании с 2014 года вырос кратно (рисунок 3).

Если говорить о структуре выручки компании, то тут доминирует банковский сегмент с процентным и комиссионным доходом (рисунок 4)

Банковский сегмент бизнеса

Если рассмотреть банковский сегмент подробнее, можно увидеть, что его основу составляет кредитование (рисунок 5):

Отдельно из банковского бизнеса можно выделить флагманский продукт - карту рассрочки "Халва" (16% от дохода банка). Такие карты дают пользователю возможность оплатить товары и услуги в магазинах-партнерах, внося средства за покупку в следующие несколько месяцев. Максимальная сумма лимита по карте Халва составляет 500 тысяч рублей, а срок рассрочки — от одного до 24 месяцев (в зависимости от магазина-партнера). Клиент при этом не платит проценты банку (кроме случаев просрочки). Вместо покупателя процент за использование кредитных средств банку платит магазин-партнер. Взамен он получает клиента, совершившего покупку (B2B-модель монетизации). Складывается схема, которая выгодна всем участникам сделки. Банк получает комиссионный доход от магазина-партнера, клиент получает товар на условиях беспроцентной рассрочки, а магазин обеспечивает себе рост объемов продаж.

Такой тип карт (сочетающий в себе свойства и дебетовой и кредитной) с льготным периодом аж до 24 месяцев (по кредиткам обычно 2-3 месяца) - относительно новый и очень редкий продукт на российском рынке. Ранее подобные карты выпускал Киви банк (карты "Совесть") и Хоум Кредит Банк (карты "Свобода") - однако оба продукта в разное время выкупил Совкомбанк (рисунок 2), получается конкурентов у Совкомбанка в этом направлении пока нет.

Особенно смешно осознавать, что Совкомбанк в разное время выкупил "Совесть" и "Свободу".

Лично я картой "Халва" никогда не пользовался, если имеете опыт использования - добро пожаловать в комментарии.

Небанковский сегмент бизнеса

Если говорить о небанковском сегменте, то здесь есть несколько направлений:

- Страхование - Совкомбанк, являясь не профильной компанией занимает 11 место в России по объемам страхования, предоставляя услуги КАСКО, ОСАГО, ИСЖ, НСЖ, КСЖ. В 2022 году доходы выросли на 39% год к году.

- Факторинг - Факторинговый портфель за полтора года (закончился 30 июля 2023-го) достиг 63 млрд рублей — это на 45% больше, чем в 2021 году. Этот бизнес-сегмент Совкомбанка входит в топ-2 по количеству активных клиентов в своей отрасли.

- Платежные системы - Интернет эквайринг, электронные платежи и split. Объем транзакций за полтора года (период закончился 30 июля 2023-го) достиг 743 млрд рублей — это вдвое больше, чем в 2021 году.

- Управление активами - На данный момент портфель под управлением Совкомбанка достигает 224 млрд рублей — это вдвое больше, чем в 2021 году.

Банковский рынок России

Начнем с того, что после спада в 2022 году российская экономика перешла к восстановлению. Одним из ключевых драйверов российской экономики остается кредитование, в 2023 году рост объемов кредитования ускорился, а банковский сектор ожидает рекордной прибыли.

Однако, такой рост приводит к ускорению инфляции, и ЦБ уже применяет меры для охлаждения экономики - ключевая ставка с июля по октябрь уже была повышена вдвое - с 7,5% до 15% годовых (рисунок 7)

Кроме того, на ближайшем заседании 15 декабря вполне вероятно новое повышение. Чем это чревато для банков? Высокие ставки по кредитам логично уменьшают спрос на на кредиты, а если посмотреть на структуру банковского бизнеса (рисунок 5), то кредитование - огромная его часть, от высоких ставок в первую очередь страдают потребительские кредиты (21% от банковского сегмента и 17% от общих доходов).

Если говорить об ипотеках (31% банковского сегмента и 25% от общих доходов) - здесь кроме ключевой ставки на объемы кредитования очень сильно могут влиять льготные программы - их также могут ужесточать, что нехорошо для банков в перспективе полугода-года. И даже с учетом того, что льготные ипотеки все еще есть - количество выданных ипотечных кредитов уже падает (рисунок 8):

На отрицательную динамику очевидно влияют резко повысившиеся ставки на вторичном рынке.

Если говорить об автокредитах (32% банковского сегмента и 26% от общих доходов), здесь все не так однозначно - несмотря на повысившиеся ставки, объемы выданных автокредитов на рынке только растут (рисунок 9). Это по большей части последствие резкого роста цен на автомобили, и как следствие уменьшившейся доступности автомобилей. Также, конечно же сильно сказалось возобновление госпрограмм льготного автокредитования.

Автокредитование выглядит пока наиболее устойчивой частью кредитного бизнеса банка.

Ну и конечно же, карта рассрочки "Халва" (16% банковского сегмента и 13% от общих доходов). Инструмент интересный - менее выгодный для банка, чем классические кредитки в плане дохода (почему это Тинькофф старается впарить кредитку при каждом чихе?), но инструмент очень хорош в плане привлечения новых клиентов - особенно на фоне повышающейся инфляции, покупки в рассрочку могут получить новый виток популярности.

Если говорить о небанковских доходах - они не так сильно зависят от ключевой ставки, и имеют они тенденцию на рост (в том числе за счет слияний и поглощений). Выручка от этих сегментов не сказать, что маленькая, она вполне заметна - 19% от общей, поэтому она может влиять на устойчивость к высоким ставкам.

Показатели Совкомбанка

Начнем с сравнения финансовых показателей банка (за девять месяцев 2023 г.) в сравнении с конкурентами (рисунок 9):

Коротко опишу о чем говорят показатели в таблице:

- NIM (net interest margin, маржа чистого процентного дохода) — соотношение чистого процентного дохода банка к сумме его активов, приносящих проценты. Показатель помогает понять, насколько эффективно проводятся банковские (активные) операции (основной бизнес).

Совкомбанк здесь опережает гигантов, но заметно уступает банку Тинькофф. - ROE (Return on Equity, рентабельность капитала) – это показатель рентабельности собственного капитала компании, который демонстрирует отношение чистой прибыли к собственному капиталу компании. То есть ROE в 20% означает, что каждый рубль собственного капитала принес 20 копеек чистой прибыли.

Совкомбанк здесь абсолютный лидер. - COR (Cost of Risk, стоимость риска) – коэффициент, который определяет финансовую устойчивость банка. Чем выше значение показателя, тем ниже финансовая устойчивость.

Совкомбанк уступает гигантам в устойчивости (ожидаемо), но заметно опережает Тинькофф. - CIR (Cost of Income Ratio, стоимость прибыли) – коэффициент, представляющий отношение операционных расходов к операционным доходам. Коэффициент 100% и выше говорит об убыточности банка, чем ниже коэффициент, тем выше операционная эффективность.

Совкомбанк снова опережает Тинькофф и отстает от гигантов. - NPL (non performing loans — просроченные кредиты) — объем кредитов в кредитном портфеле банка, по которым не выполняются условия кредитного договора. Как правило кредиты попадают в NPL после того, как просрочка платежей по ним превышает определенный срок, обычно 90 дней.

В совокупности можно сказать, что Совкомбанк по эффективности и устойчивости - это нечто среднее между устойчивым и неповоротливым банковским бизнесом гигантов (Сбер и ВТБ) и относительно рискованным, но эффективным бизнесом Тинькофф. В целом нигде не видно ужасных показателей по эффективности.

Но при размещении акций особенно важную роль все-таки стоит обратить на оценку бизнеса при формировании цены акций, сравним оценочные мультипликаторы с учетом ценового коридора размещения от 10,50 до 11,50 рублей (рисунок 10):

И здесь можно увидеть, что прогнозная оценка Совкомбанка получается вполне себе адекватной, если речь идет о прогнозной прибыли за 2023-2024 год (P/E), однако есть проседание по оценке на активы - P/B (тягаться со Сбером тут тяжело) - однако проседание не критично и сопоставимо с тем же банком Тинькофф.

Дивиденды

Наблюдательный совет Совкомбанка 20 ноября 2023-го утвердил дивидендную политику. Она предусматривает выплату 25—50% от чистой прибыли по МСФО. Исключением могут быть случаи, когда банк несет крупные единовременные затраты, например на большие M&A-сделки. При этом достаточность капитала Н1.0 после выплаты дивидендов не может опуститься ниже 11,5%. Старая дивидендная политика предусматривала порог на уровне 12,0% для достаточности капитала Н1.0 после выплаты дивидендов.

Аргументы за участие в IPO

- Банк с интересным соотношением эффективности/устойчивости - среднее между консервативными и рискованными вариантам, которые уже есть на рынке (позитив на средний и долгий срок).

- Монополист на рынке карт-рассрочки - продукта, который может стать более популярным в ближайшие годы (позитив на средний и долгий срок).

- Относительная устойчивость к высоким ставкам - объем кредитования сопоставим по пока устойчивым автокредитам и рискованным ипотечным, а также надежные карты рассрочки приносят сопоставимо с рисковыми потреб. кредитами (позитив на средний срок).

- Хорошая оценка на размещении вкупе с возможной переподпиской - форвардная (прогнозная) оценка выглядит вполне адекватной (рисунок 10), по текущей оценке - тем более. P/E в диапазоне размещения получается 2,2х — 2,4х, при аналогичном показателе у Сбера - 5,5x, у ВТБ - 4x, у Тинькофф - 12,6. При такой оценке ожидаю переподписку по IPO - ситуацию, когда спрос превысит предложение. Особенно, с учетом того, что 50% предложения было покрыто до объявления сбора заявок крупными инвесторами (позитив на короткий срок).

- Активность на рынке M&A - удачные приобретения и поглощения могут в моменте заметно сказаться на котировках (позитив на средний и долгий срок)

Аргументы против участия в IPO

- Высокая ключевая ставка ЦБ - главный и очень серьезный риск, который влечет за собой снижения спроса на кредиты, а значит и падение процентных доходов (среднесрочный риск).

- Сворачивание льготных ипотек - пока ЦБ готовит поправки в плане увеличения доли первоначального взноса, однако уже есть разговоры о дальнейшем ужесточении программы (долгосрочный риск).

- Возможное сворачивание льготных автокредитов - пока нет предпосылок, новостей не нашел, однако не исключено (долгосрочный риск).

- В случае сделок M&A дивиденды могут не платиться - актуально для дивидендных инвесторов, особенно с учетом активности компании на рынке слияний и поглощений.

Выводы

Не устану повторять, что я очень рад каждой новой акции на Мосбирже - особенно, когда размещается компания, которая отличается от уже имеющихся на рынке из этой отрасли. Как я уже сказал, Совкомбанк добавит промежуточное разнообразие между банками гигантами и банками с рискованной, но эффективной бизнес моделью.

Лично мой вывод - я буду спекулятивно участвовать в этом IPO, с учетом очень вероятной переподписки и очень хорошей рыночной оценки акций на размещении. При этом подчеркну, что для участия подожду срока ближе к концу приема заявок, чтобы подтвердить свою гипотезу о переподписке. И еще раз скажу, что участвовать буду спекулятивно, риск высокой ставки ЦБ считаю довольно серьезным на следующий год. О своем участии в IPO сообщу дополнительно, как и потом о результатах, подписывайтесь.

И важно - статья не является рекомендацией, я лишь делюсь своим опытом и своими рассуждениями при принятии решений, если не согласны - добро пожаловать в комментарии.

Подборка материалов об IPO: