⚜️ Селигдар (SELG) - свежий взгляд на компанию после МСФО за 9мес 2023г

🧱 Фундаментальные данные (за 12 мес, г/г)

- Капитализация - ↗️ 71 млрд ₽, +58%

- Выручка - ↗️ 44 млрд ₽, +26%

- Рентабельность (EbitDA/ROE/ROA) - ↘️с +35 до +27%/↘️c +11 до -44% /↘️с +3 до -9%

- Чистый долг - ↗️ 41 млрд ₽ +2,5%

- Чистая прибыль - ↘️ с +4,1 до -13,5 млрд ₽

º Эффективность конечно пока хромает, даже можно сказать сломала ногу, а то и две.

- P/E (P/E Forward) 6 (4) среднее по сектору 9

- P/S (P/S Forward) 1.6 (1.45), среднее по сектору 2.2

- EV/Ebitda (EV/Ebitda Forward) 9 (8), среднее по сектору 7

º Как видим по мультипликаторам у компании намечается небольшой дисконт

- Дивиденды - 2.8%, среднее по сектору 0.7

- Справедливая стоимость - 31 ₽ за 1 акц.

- Средняя цена по ценовым моделям (DDM, DCF(EBITDA,FCF), EPS)) - 126 ₽

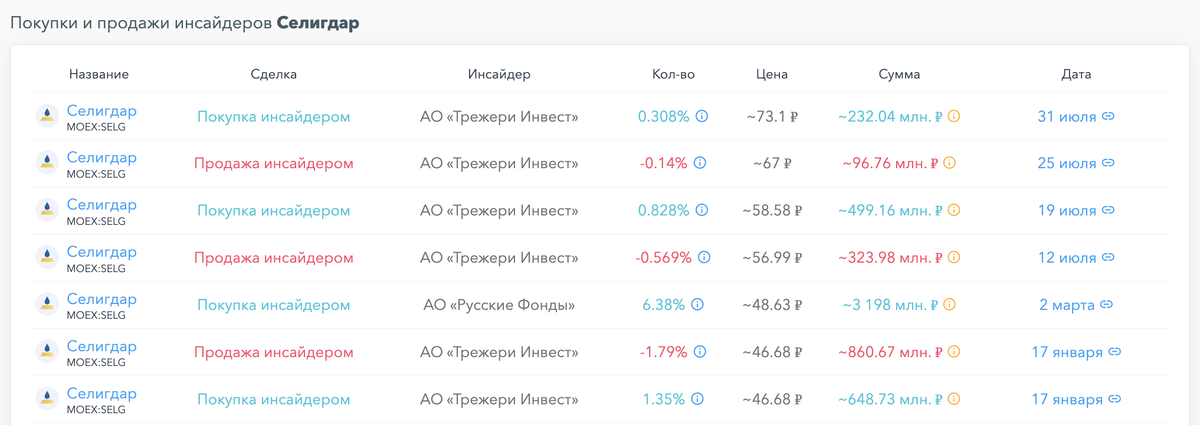

- Сделка инсайдеров (см. скрин) - последние были в июле 2023

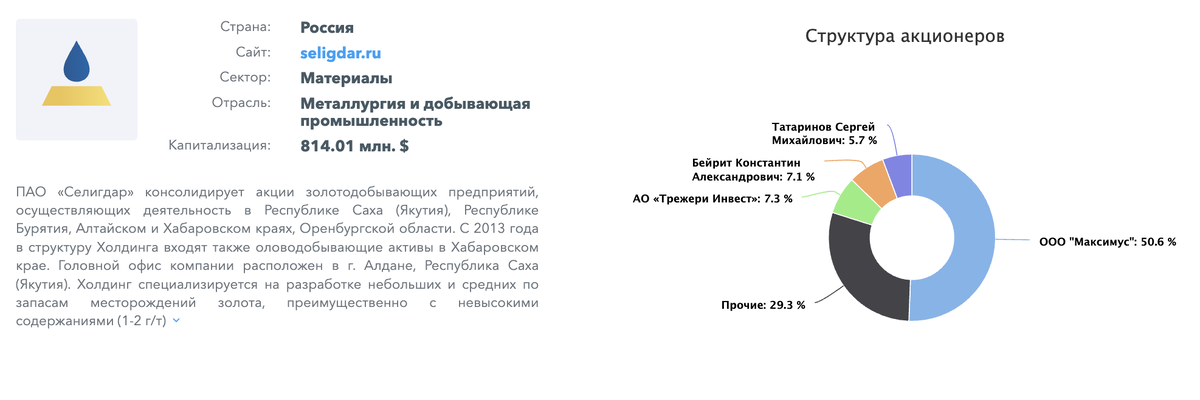

- Доли владения (см.скрин)

- Сравнение компаний с похожими (см. таблицу)

º Как видим из золотодобытчиков мало кто платит дивиденды

⚙️ Технический анализ:

👁️ Подбирать бумагу с текущих не планирую, и вот почему:

- Цена торгуется в нисходящем канале.

📰 Новости и мнения (за 9М23):

✅

▫️Свободный денежный поток за 9М23 стал положительным и составил 6,5 млрд рублей, тогда как за 9М22 он бы отрицательным — минус 17 млрд рублей.

▫️Валовая рентабельность снизилась на 4 п. п. до 28%, так как в отчётном периоде компания провела разовую операцию — приобрела и реализовала золото третьих лиц. Рентабельность этой сделки была невысокой (9%), без её учёта валовая рентабельность была на уровне годичной давности

▫️ Выручка выросла на 80% до 37,1 млрд рублей против 20,7 млрд рублей годом ранее. Рост был обусловлен повышением цен и увеличением объёмов реализации до 4,7 т (на 17% год к году)

▫️Акционеры Селигдар утвердили выплату дивидендов по результатам 9 месяцев 2023 года в размере 2 руб. на акцию. Последний день с дивидендом - 30.11.2023

⚠️

▫️По итогам 9М23 Селигдар показал убыток в размере 9 млрд рублей, что связано с убытком от курсовых разниц в размере 12,5 млрд рублей

❌

▫️Чистый долг компании на конец периода повысился до 47 млрд рублей (против 39,5 млрд рублей на конец 2022 года), что объясняется сокращением денежной позиции на балансе. Соотношение «чистый долг/EBITDA» за последние 12 месяцев снизилось до 3 (по итогам 2022 года показатель был на уровне 3,4)

Вывод:

Учитывая тот факт, что убыток в 8,9 млрд руб был не денежным и связан с курсовой разницей: кредитный портфель компании в основном представлен займами в золоте, поэтому за 9М23 Селигдар отразил в отчётности убыток из-за переоценки долга на фоне роста цен на золото и ослабления рубля.

Без учёта этой переоценки компания получила бы прибыль 3,5 млрд рублей против убытка 700 млн рублей годом ранее.

Селигдар продемонстрировал высокие темпы роста выручки и EBITDA, что объясняется повышением цен на золото и объемов реализации. Тем не менее стоит отметить снижение рентабельности.

По EV/EBITDA цена акций переоценена на 50%

Полюс золото и Лензолото конечно по эффективности смотреть лучшими в секторе, но по мультипликаторам пока дорогие. Если хотите их рассмотреть:

🌟Поставьте 💟 и подпишитесь 🧲

#обзор #селигдар #SELG #материал #золото

‼️Сообщение носит информационный характер. Не является индивидуальной инвестиционной рекомендацией