«Сургутнефтегаз» — компания, которая вызывает много споров и дискуссий среди аналитиков, инвесторов и экспертов. С одной стороны, это одна из самых успешных и устойчивых нефтегазовых компаний в России, которая имеет выдающиеся финансовые показатели, большие запасы нефти и газа, низкий долг и высокую ликвидность. С другой стороны, это одна из самых закрытых и неопределенных компаний, которая имеет непрозрачную структуру собственности и управления, высокую зависимость от цен на нефть и газ, и ограниченный доступ к международным рынкам и технологиям из-за санкций и изоляции России.

Как понять, стоит ли инвестировать в акции «Сургутнефтегаза»? Какие есть сильные и слабые стороны у компании, какие перспективы роста и какие риски? Попробую разобраться в этих вопросах и дать объективную оценку компании «Сургутнефтегаз».

Дивидендный лидер среди нефтяников

«Сургутнефтегаз» — одна из крупнейших частных нефтяных и газодобывающих компаний России, которая работает в трех нефтегазоносных провинциях: Западно-Сибирской, Восточно-Сибирской и Тимано-Печорской.

Компания была основана в 1977 году и в дальнейшем приватизирована, но ее точная структура собственников до сих пор неизвестна. Однако генеральным и по совместительству бессменным директором компании является Владимир Богданов, он работает в компании с 1978 года.

«Сургутнефтегаз» отличается от других нефтяных компаний своей консервативной финансовой политикой, высокой эффективностью добычи и щедрыми дивидендами. Компания имеет один из самых больших запасов нефти и газа среди российских компаний — около 20 млрд баррелей нефтяного эквивалента. Компания также владеет нефтеперерабатывающим заводом «Кинеф», вторым по мощности в России, и производит электроэнергию из природного газа.

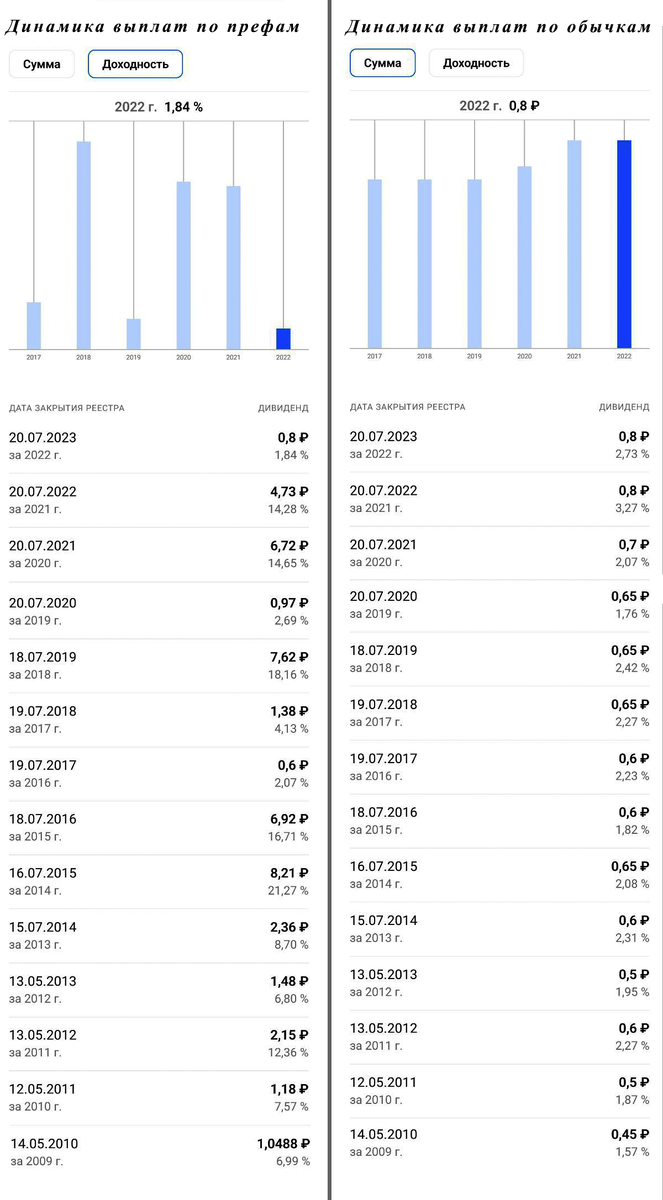

Компания является лидером по выплате дивидендов среди российских нефтяных компаний. Правда, речь идет о выплатах по префам.

В 2021 году компания выплатила дивиденды (за 2020 г.) в размере 0,7 р. на обыкновенную акцию и 6,72 р. на привилегированную акцию. Дивидендная доходность по обыкновенным акциям составила 2,07%, а по привилегированным 14,65%. Это значительно выше, чем у других нефтяных компаний, таких как «Роснефть», «Газпром нефть» или «Лукойл», которые выплатили дивиденды в размере 4-5%.

К слову, хорошие дивиденды по префам, акционеры получили не только за 2020 год.

А вот по обычным акциям такого не скажешь, максимум 3.27% за всё время.

Однако высокие дивиденды «Сургутнефтегаза» не всегда радуют инвесторов. Мало того, компания не раскрывает свою дивидендную политику и не дает прогнозов, так ещё и за 2022 год выплатили очень маленький процент. Кроме того, компания мало инвестирует в развитие своих месторождений, что на мой взгляд, может привести к снижению добычи в будущем и снижению котировок акций.

Еще одним фактором, который может повлиять на рост котировок, является низкая ликвидность и прозрачность рынка, а также высокая зависимость от мировых цен на нефть.

Тем не менее, «Сургутнефтегаз» остается привлекательным активом для дивидендных инвесторов, которые ищут стабильный источник дохода. Компания имеет сильные финансовые показатели, такие как: высокая рентабельность, низкий уровень долга и большой объем наличных средств.

Компания также продолжает осваивать новые месторождения, такие как: Шпильманское, Талаканское и Федоровское, которые могут увеличить ее запасы и добычу.

Кроме того, есть небольшая вероятность того, что компания увеличит дивидендные выплаты, если цены на нефть вырастут и улучшится макроэкономическая ситуация в целом. Я на это надеюсь?

Кто владеет «Сургутнефтегазом» и что известно о его акционерах?

Вопрос о том, кто владеет компанией, является одним из самых загадочных и спорных в российском нефтяном секторе. Точная структура собственников компании неизвестна до сих пор. Существует множество версий и догадок о том, кто контролирует «Сургутнефтегаз», но ни одна из них не подтверждена официальными данными. Среди наиболее распространенных гипотез я выделил следующие:

- «Сургутнефтегаз» принадлежит номинальным держателям акций, которые скрывают реальных владельцев (по данным, «СПАРК-Интерфакс», в 2021 доля номинальных держателей составила 97,9%). Эта версия основана на том, что бо́льшая часть акций компании находится на балансе номинальных держателей, таких как «Национальный сеттлментный депозитарий», Сбербанк, «ВТБ» и другие. Я думаю, это позволяет избежать раскрытия информации о реальных бенефициарах компании, со всеми вытекающими.

- «Сургутнефтегаз» принадлежит государству или его представителям. Эта версия основана на том, что компания была создана в 1993 году путем выделения из состава «Главтюменнефтегаза», который был под контролем правительства Российской Федерации. Кроме того, компания имеет тесные связи с государственными структурами, такими как «Роснефть», «Газпром» и «Транснефть». Однако государство никогда не заявляло о своих интересах в «Сургутнефтегазе», и компания не входит в список стратегических предприятий России.

- «Сургутнефтегаз» принадлежит генеральному директору компании Владимиру Богданову и его близким сотрудникам. Эта версия основана на том, что Богданов работает в компании с 1978 года и является ее бессменным руководителем с 1984 года. Однако Богданов всегда отрицал, что он является владельцем «Сургутнефтегаза», и утверждал, что акции компании принадлежат ее сотрудникам. Он также считается одним из самых богатых людей России, по данным Forbes Богданову принадлежит 0,37% акций компании.

Как видите, вопрос о владельцах Сургутнефтегаза остается открытым и очень часто вызывает много дискуссий и спекуляций.

Что добывает и производит «Сургутнефтегаз»?

«Сургутнефтегаз» добывает разные сорта нефти, в зависимости от месторождений, на которых он работает. Одним из основных сортов, который компания экспортирует, является Urals. Это смесь нефти из Западной Сибири и Урала, которая имеет среднюю плотность и содержание серы. Urals подходит для производства дизельного топлива, мазута и сырой нефти для химической промышленности. Компания также добывает другие сорта нефти, такие как Siberian Light, ESPO и Fedorovskoye.

Что касается производства, то компания производит различные виды нефтепродуктов (бензин, дизельное топливо, мазут, сырой бензол, керосин, битум, смазочные материалы и другие) на следующих заводах:

- Киришский нефтеперерабатывающий завод «Кинеф» (КНПЗ), который имеет мощность 20,5 млн тонн в год и производит более 50 видов нефтепродуктов.

- Сургутский газоперерабатывающий завод (СГПЗ), который имеет мощность 25 млрд кубометров в год и производит сжиженный газ, газовый конденсат, сульфатный серный газ и другие продукты.

Кому сбывает свою продукцию Сургутнефтегаз?

Все эти виды нефтепродуктов и нефть, компания продает на внутреннем рынке России через свои сбытовые предприятия, такие как: «Сургутнефтегазсбыт», «Сургутнефтегаз-Сервис» и «Сургутнефтегаз-Транс». Сбыт газа идёт через «Газпром» и «Газпром экспорт». А вот экспорт в страны Европы, Азии и Америки происходит через транспортные компании — «Транснефть», «Транссибнефть» и «Гунвор».

Основные конкуренты «Сургутнефтегаза»

Конкуренция на нефтяном рынке очень высока и постоянно меняется в зависимости от многих факторов, таких как цены на нефть, санкции, налоги, технологии и другие. Попробую выделить шесть сильных конкурентов компании «Сургутнефтегаза» на нашем и зарубежном рынке нефти и газа.

«Роснефть» — крупнейшая нефтяная компания России и мира по объему добычи и запасам нефти. Компания контролируется государством и имеет доступ к стратегическим месторождениям и трубопроводам.

«Лукойл» — вторая по величине нефтяная компания России и одна из крупнейших частных нефтяных компаний мира. Компания имеет широкую географию добычи и переработки нефти, а также развитую сеть АЗС.

«Газпромнефть» — дочерняя компания государственного газового монополиста «Газпром». Компания занимает третье место в России по объему добычи нефти и второе по объему переработки. Компания также активно развивает проекты по добыче сланцевой нефти и нефти из битуминозных песков.

ExxonMobil — американская нефтяная корпорация, которая является крупнейшей в мире по рыночной капитализации и доходам. Добыча и переработка нефти и газа в более чем 40 странах мира.

Shell — британско-нидерландская нефтяная компания, которая является одной из шести «супермажоров» в нефтяной отрасли. Компания производит добычу и переработку газа и нефти в более чем 70 странах мира.

BP — британская нефтяная компания, которая также входит в шестёрку «супермажоров» в нефтяной отрасли. Компания производит добычу и переработку нефти и газа в более чем 80 странах мира.

Сравнительный анализ компании «Сургутнефтегаз»

Я попробую сравнить основные финансовые показатели компании Сургутнефтегаз с данными ее конкурентов на российском нефтяном рынке. Для полноты картины (насколько это вообще возможно) я добавлю ещё пару компаний, которые конкурируют с «Сургутнефтегазом», в общем, это будет 5 компаний: Роснефть, Лукойл, Газпромнефть, Татнефть и Новатэк.

📊 Сравнение финансовых показателей компании «Сургутнефтегаз» и ее конкурентов за последние 12 месяцев указаные в отчётах компаний.

Из проведенного сравнительного анализа можно сделать следующие выводы:

а) Компания является одной из крупнейших и наиболее эффективных нефтегазовых компаний в России, которая имеет высокую рентабельность продаж, активов и собственного капитала, а также низкий уровень долга и высокую ликвидность.

б) А также, отличается от конкурентов консервативной финансовой политикой, которая заключается в накоплении большого объема наличных средств и минимальном использовании заемных средств. Это позволяет компании сохранять финансовую устойчивость и независимость в условиях нестабильности рынка и санкций.

в) Компания придерживается щедрой дивидендной политики. Это делает её привлекательной для дивидендных инвесторов, которые ищут стабильный источник дохода.

Правда, компания имеет и ряд слабостей, на мой взгляд, они могут снизить ее конкурентоспособность и ценность в будущем.

К примеру:

- Низкая прозрачность и неопределенность по вопросам собственности и управления компанией, которые вызывают недоверие и сомнения у инвесторов и регуляторов.

- Недостаточные инвестиции в развитие и освоение новых месторождений, которые могут привести к снижению добычи и запасов нефти и газа в долгосрочной перспективе.

- Высокая зависимость от цен на нефть и газ, которые подвержены сильным колебаниям и влиянию геополитических факторов.

- Ограниченный доступ к международным рынкам и технологиям из-за санкций и изоляции России от западных партнеров.

Какие рекомендации по Сургутнефтегазу дают аналитики?

Поскольку ликвидные активы (так называемая «кубышка») компании на 80% номинирована в валюте США, то рост акций будет коррелировать с падением рубля относительно доллара. Поэтому рекомендации аналитиков по акциям «Сургутнефтегаза», на ближайшие месяцы, разнятся от нейтральных до отрицательных.

«Тинькофф Инвестиции» рекомендуют держать привилегированные акции «Сургутнефтегаза», так как эти бумаги все еще предлагают одну из наиболее высоких дивидендных доходностей среди голубых фишек на российском рынке (источник, комментарии аналитика Александра Самуйлова).

«БКС Мир инвестиций»: рекомендуют «шортить» префы. А также, была озвучена парная торговая идея - лонг в привилегированных акциях «Транснефти»/ шорт в обыкновенных акциях «Сургутнефтегаза», ожидаемая доходность от торовой идеи 10% за три месяца (источник: открытый обзор инвесткомпании).

«Дивидендные Маньяки 😈»: если опираться на технический анализ, то можно накидать кучу треугольников и уровней, но я этого делать не буду. Достаточно того, что привилегированные акции уже пробили все исторические максимумы, а значит, есть потенциал для роста. А вот про обычные акции этого не скажешь, до максимумов далеко, скорее всего, цена будет колебаться в 10% диапазоне (30.44 р. - 33.55 р.)

Выводы, итоги

Я считаю, что покупать префы компании «Сургутнефтегаз» будет выгодно только на фоне роста курса USDRUB и на фоне ожидания высоких дивидендов. Будут ли оправданны эти ожидания, вопрос, но понемногу начну добавлять акции в портфель. Если я ошибусь в краткосрочной перспективе, то как инвестор не ошибусь в долгосроке, так как, по сути, инвестирую в сильные финансовые показатели компании, их большие запасы и высокую рентабельность, а также на возможность диверсификации портфеля.

________________________________________________________________________________

«Если вам тяжело представить, что вы можете получить 20% убытков, торгуя на финансовых рынках, то вы не должны торговать вообще». Джон Богл.

Друзья, всем хорошего дня и удачных инвестиций!

p. s. Приглашаю в телеграмм канал.

В телеге вы найдёте:

📚 Литературу по трейдингу и инвестициям.

💼 Текущий портфель акций (мои покупки и продажи).

📈 Индикаторы, которые используются для анализа.

📋 Чат для вопросов и ещё много чего интересного.