Четыре года назад мы взяли ипотеку под строительство дома. Сам по себе кредит «хитрый» — заемная сумма выдается траншами после подтверждения закрытия очередного этапа. Сколько этапов стройки в сметном проекте = столько и траншев.

Условий к такому виду кредита было множество:

1. Дом должен был построен на землях ИЖС или сельхозназначения под дачное строительство (с 2023 года: садоводство и огородничество).

2. После строительства дом должен быть зарегистрирован в сжатые сроки со статусом «жилой».

3. За каждый транш отчитываешься чеками/сметой/расписками и актами от застройщика.

4. Сам кредит тоже утверждается по смете. И никого не волнует, что с момента утверждения проектной сметы до выдачи кредита может пройти от 6 месяцев и более: рост цен на строительные материалы заемщик компенсирует из своего кармана.

5. До постройки дома в банк надо заложить иное имущество, которое сопоставимо по стоимости с будущим домом.

6. Строительство дома не включает в себя внутреннюю отделку. В смету можно заложить теплый контур, внутренние коммуникации и электрику. В частном порядке нам удалось добавить в смету организацию скважины, канализации и обустройство котельного узла.

7. Также там оговорены сроки начала и завершения строительства. Банк долгострой не потерпит.

8. Кроме дома в залог банк забирает ещё и участок. Как неотделимое целое.

9. Четыре года назад также было территориальное ограничение на местоположение дома.

Сейчас, насколько мне известно, условия более мягкие. Появились даже компании-подрядчики, которым не надо проходить процедуру одобрения. Менеджеры уже лучше осведомлены, а 4 года назад по этому виду кредита нас смогли проконсультировать только в одном из центральных ипотечных центров Москвы. И то...

Ввязались мы в это дело только потому что были уверены в возможности рефинансирования. В момент оформления кредита мы несколько раз уточнили вопросы по рефинансированию и государственным льготам:

1. Субсидия 400 000 при рождении ребенка.

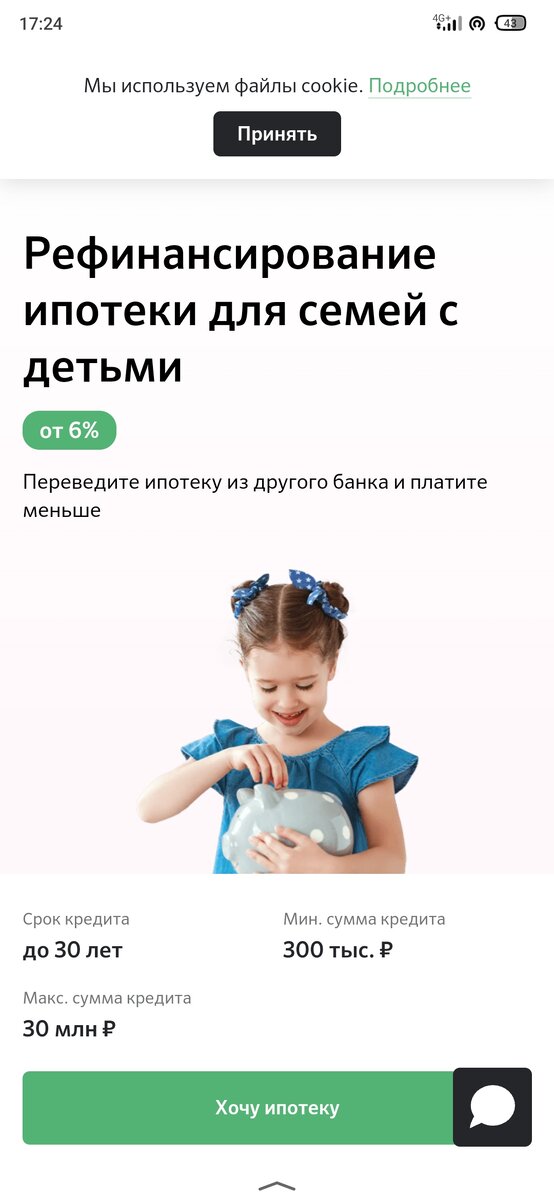

2. Рефинансирование на «Семейную ипотеку» под меньший процент.

На все получили однозначный ответ: «ДА».

Подлая реальность

Родилась дочка, и мы приехали с документами на переоформление. И тут обнаружилось, что рефинансировать под семейную ипотеку можно любой кредит, кроме нашего.

В банке от нас просто отмахнулись: «Вам кредит выдавали в другом офисе, они что-то там напутали».

Тогда мы поехали в офис, где оформляли кредит. Сотрудник, который принимал у нас заявку уже не работает. И сказать он такого не мог: у них в программе стоит ограничение, и он должен был его сразу увидеть.

Все.

Предложили повторить свой запрос через полгода. С того дня прошло 2 года, я как болванчик подаю запросы и получаю один и тот же ответ про «ограничение»:

Хотели изначально остаться в Сбере, но теперь придётся рассмотреть другие банки.

Ожидание и реальность

Ипотека под строительство требует не только дисциплины, но и миллиметрового расчёта. Наш дом строил сертифицированный подрядчик, который получил предварительное одобрение от банка.

И то ребята потом намаялись с формами отчетов для банка. У Сбера свое представление о смете на дом, архитектурных и строительных планах и сопроводительных записках. Более того мы несколько раз утверждали смету, так как сметчикам в банке было неясно зачем этот материал или тот. Приходилось под каждый пункт сметы составлять подробное пояснение.

Под самострой я бы такой вид кредита не рекомендовала. Да и вообще его не рекомендую теперь: на словах одно, а на деле совсем другое.

Как мы переводили недвижимость из под залога, чтобы перенести ее на дом — отдельная история. Даже нет желания об этом писать — сплошные переживания и конфликты.

Читать другие истории: