Приветствую всех читателей. В прошлой статье мы рассматривали, почему инфляция так страшна для наших кошельков, как обыграть этот корень всех зол и более того, как использовать приём сложного процента, чтобы разбогатеть. Данная статья является продолжением и в ней мы рассмотрим, какое искажение парадигмы мы испытываем, смотря на эти большие цифры в калькуляторе, думая, что мы чересчур богаты. Поэтому если вы не ознакомились с прошлой статьёй, необходимо это сделать для более глубокого понимания описанного материала в этой статье.

Ссылка на прошлую статью: В чём сила, брат? Или как инфляция съедает ваши деньги пока вы спите. Секрет богатства о котором никто не говорит.

Проведём краткий экскурс, чтобы понять как можно интерпретировать денежные средства иначе. Существует несколько понятий "Стоимости денежных средств". Мы рассмотрим номинальную и покупательскую способность.

Номинальная стоимость - это формальная ценность, указанная на лицевой стороне товара, банковском счёте и т.д. Одним словом, это просто цифра, либо число, которое мы воспринимаем как "цену" на товар или услугу.

В качестве примера возьмём купюру в 5 000 рублей. Номинальная стоимость этой купюры равна 5 000 рублей. Поэтому и говорят, что номинал купюры 5 000 рублей. Но как вы понимаете, что это лишь абстрактная единица измерения, чтобы как-то оценить купюру, которая в реальности стоит пару рублей, как минимум потому, что на её изготовление ушло какое-то кол-во материала, а материал, потраченный на изготовление, стоит денег, но при этом рубль - фиатная валюта, за которой ничего не стоит, ни золота, ни серебра, то есть номинальную стоимость купюры ни чем не подкрепляют кроме как словами и верой.

Со временем на 5 000 рублей в магазине уже не получится купить столько же товаров, как в 2010, хотя номинально купюра осталась такой же, в ней ничего не изменилось. Как раз таки, смотря в будущее на наши доходы, нам и нужно отталкиваться не от номинальной стоимость денежных средств, а от реальной покупательской способности. Например, мы рассчитываем, сколько куриц мы бы смогли купить на 5 000 рублей в 2010 и считаем, сколько будет стоить такое же кол-во куриц в 2023 году.

Реальная покупательская способность (или реальная стоимость) денег - это отражение их способности приобретать реальные товары и услуги. Это понятие учитывает влияние инфляции на стоимость денег.

Естественно, считать реальную покупательскую способность относительно товара тяжело и в какой-то степени глупо. Ведь один товар может подорожать сильнее, чем другой. И тогда наша покупательская способность относительно какого-то товара может быть совсем не точной. Поэтому, считая реальную покупательскую способность, нам на помощь приходит инфляция за нужный промежуток времени.

Почему так: Инфляция - это фактически усредненное изменение цен на популярные товары потребительской корзины и прошу заметить какой именно потребительской корзины - это хороший вопрос. Об этом поговорим чуть позже.

Как можно объяснить это иначе: Возьмём в качестве примера курицу и вермишель. Предположим, что курица и вермишель стоили 150 руб и 15 руб, а после стали стоить 300 руб и 45 руб. То есть курица подорожала в 2 раза (+100%), а вермишель в 3 раза (+200%) относительно начальной стоимости товаров. Я специально расписал то, что товары подорожали на разную номинальную стоимость в процентах.

Получается, что инфляция составила: (100%+200%)/2 = 150%, но не 100% и не 200%, как наши товары по отдельности.

Отсюда мы видим, что считать реальную покупательскую способность относительно одного товара - неправильно.

Инфляция же в свою очередь выбирает какую-то абстрактную корзину продуктов на свой вкус, как в прочем и мы, ведь каждый покупает разные продукты. Да, да, именно заходит и выбирает продукты в магазине на свой вкус, а потом оплачивает :). Поэтому получается так, что инфляция - это как бы отражение усреднённого значения прироста по всем продуктам в потребительской корзине. Но при этом наши с ней корзины могут отличаться! Инфляция может не покупать Toyota Camry, как мы в этом году, да и в принципе не покупать импортные машины, а может и вовсе она не покупает любые импортные товары.

Из-за того, что корзина продуктов, "вложенная в инфляцию" может отличаться от нашей корзины и возникают несостыковки. Как раз по этой причине официальная инфляция, заявленная государством не отражает реальную обстановку. Ведь неизвестно, по каким данным, в каких магазинах и по каким продуктам был сделан вывод. И кстати, их узнать мы и не сможем, с нами таким не делятся, как они там считали... Делятся только тем, что насчитали :). Поэтому люди и говорят, что официальная инфляция куда ниже, чем в действительности, потому что они чувствуют, что продукты в их потребительской корзине подорожали сильнее, чем заявленный инфляционный процент.

Раз мы разобрались с тем, как работают эти вещи, теперь мы можем переходить к теме нашей статьи.

Что мы забыли учесть, считая сложный процент или какое искажение парадигмы мы испытываем?

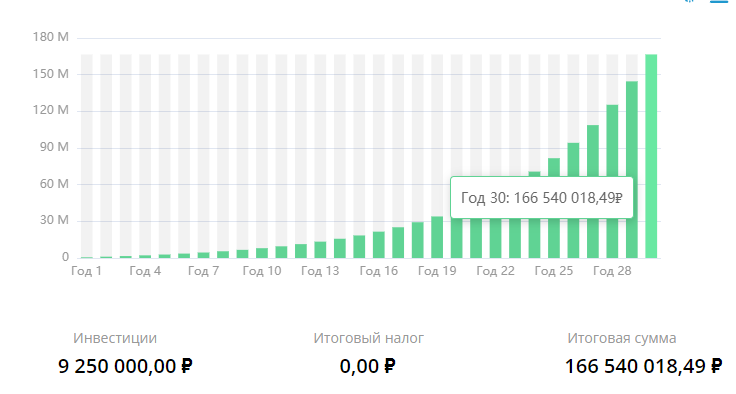

Вспоминаем наши начальные условия, которые мы подставляли в калькулятор.

Предположим, что нам удалось зафиксировать прямо сейчас доход в 15% в течении 30 лет и мы купим Флоатеров на сумму равную 250 000 рублей также на 30 лет. Также мы будем осуществлять довложение нашей прибыли обратно во флоатеры + покупать каждый месяц дополнительно флоатеров на 25 000 рублей.

166 млн рублей! Да мы миллионеры!

-Алло, это официальный дилер Toyota?

-Да.

-Забронируйте мне новенькую Toyota Camry, сегодня заеду за ней.

Важно: Видя данную сумму именно и хочется сделать как выше, ведь мы заблуждаемся и не учитываем тот факт, что 166 млн рублей номинальная стоимость денежных средств, НО не реальная покупательская способность. Понимаете о чём я?

Сейчас в головах большинства, кто читает эту статью, наверное, начала прорисоваться картинка всей ситуации, что 166 млн рублей - это не то положение вещей, как сейчас. Мы не сможем купить столько же на 166 млн руб, сколько могли бы сейчас.

Отсюда и возникает искажение нашей парадигмы взгляда на большие цифры. Мы в порыве эмоций не учитываем тот факт, что покупательская способность этих денежных средств в будущем сократится. Получается, что я обманул вас и сложный процент не работает? - Нет, он работает.

Каждый год мы получали с вами на 1-2% больше, чем наша инфляция на всю сумму нашего капитала.

В таком случае будем считать, что 17 процентов это доход с учётом вознаграждения за нашу с вами услугу (дали денег в долг бизнесу). А сама инфляция была как-бы 15%. То есть мы обгоняли каждый год инфляцию на 2%. Данные цифры взяты в качестве примера и реальная цифра "Обгона инфляции" может оказаться куда больше.

Давайте же проведём расчёты нашей реальной покупательской способности... Не буду грузить математикой и объяснять почему так, иначе тут будет несколько лекций высшей математики. Просто взглянем на цифры и проанализируем, что, почему и как.

Воспользуемся формулой для простоты расчётов.

Мы получили около 4 млн рублей реальной покупательской способности. Да, звучит конечно не очень. Но на самом деле, тут в реальности окажется цифра побольше. Нам нужно понять, почему так вышло, что сумма столь мала.

Давайте попробуем пересчитать. Теперь мы будем обгонять инфляцию на 5% и посмотрим, сильно ли это изменит картину. Считаем...

Мы получили около 10 млн рублей реальной покупательской способности уже звучит лучше, но всё равно не то, что мы хотели получить от сложного процента.

Теперь предлагаю попробовать пополнять наш счёт не просто на постоянную сумму в 25 000 рублей, а изменять её вместе с инфляцией. Для нас это не будет большой проблемой, ведь наши зарплаты будут также расти. Соответственно мы сможем больше класть без затруднений.

Мы получили 51 млн рублей настоящей покупательской способности, вот оно наше золото! Причём эта сумма без каких-либо подводных камней и прочих парадигм. И ещё, эта сумма при учёте, что мы обгоняем инфляцию на 2%, не на 5%.

Такой большой разрыв в покупательской способности получился по той причине, что деньги обесценивались, а мы по-прежнему клали ровно 25 000 рублей в месяц - это очень плохо.

Важно: Увеличивать сумму пополнений на процент инфляции за текущий период. Мы только что это доказали математически.

Отсюда, кстати, можно сделать некоторые выводы об ипотеках. Например, как с них можно заработать и почему не стоит бежать и гасить всю сумму по задолженности. Но это и многое другое в будущих статьях.

Какие выводы мы можем сделать:

- У силы сложного процента есть подводные камни, которые нужно обязательно учитывать при инвестировании, иначе мы не сможем раскрыть эту силу.

- Цифры, которые даёт сила сложного процента лишь номинальная стоимость не означающая реальную покупательскую способность.

- Чтобы увеличивать покупательскую способность важно обгонять инфляцию, а не идти с ней нога в ногу. Ведь если мы будем идти с ней нога в ногу, то будем лишь сохранять капитал, но не приумножать.

- Если рассматривать такие факторы, как процент "обгона инфляции" и наши ежемесячные пополнения с учётом инфляции, то намного эффективнее пополнять не на определённую сумму, а увеличивать её размер вместе с инфляцией.

Получается, что сила сложного процента работает. НО

Важно: Изменять платёж ежемесячных пополнений на уровень инфляции, иначе сила сложного процента не даст своих результатов. Так происходит из-за того, что наши денежные средства очень сильно обесцениваются и уже не несут в себе такой силы пополнения как в самом начале. При соблюдении этих условий.

P.S. Тем, кто дочитал данную статью, я выражаю огромную благодарность! Я стараюсь своевременно втягивать и подводить читателя маленькими шажками к тематике инвестирования. Но чтобы не стать хомяком для акул на фондовом рынке, важно понимать как работает экономика изнутри. Навык использования силы сложного процента, который вы изучили за 2 статьи очень сильно пригодится в будущем. Это своего рода база, которую должен знать каждый.

Остаётся ещё множество открытых вопрос для нас с вами, например: "Что это за финансовые инструменты такие, которые позволят нам с вами зарабатывать?". Как раз в следующих статьях мы уже плавно начнём подходить к инвестициям поближе и рассмотрим:

- Какие инструменты существуют.

- Сколько с них можно заработать.

- Какие риски.

- Какова должна быть структура портфеля.

И много-много других вещей. Друзья, всё только начинается и здесь будет интересно!

Если вам понравилась подача материала или же остались непонятные моменты, не забывайте оставлять обратную связь в комментариях.

Также вы можете выразить свою благодарность автору с помощью подписки на данный канал.

Хочу напоследок пожелать всем обрести финансовую независимость.

Да прибудет с вами сила Сложного Процента.

Наилучших пожеланий, Всеволод.