Чтобы перейти на упрощенку, в ИФНС нужно направить отдельный документ — уведомление по форме 26.2-1. Разберем, в какой срок его нужно сдать, по какой форме и каким условиям нужно отвечать, чтобы применять УСН в 2024 году.

Условия для перехода и применения УСН с 2024 года

Чтобы перейти и работать на упрощенке, организация или ИП должны отвечать определенным требованиям:

- По количеству наемных работников.

- По доходу.

- По стоимости основных средств.

- По виду деятельности.

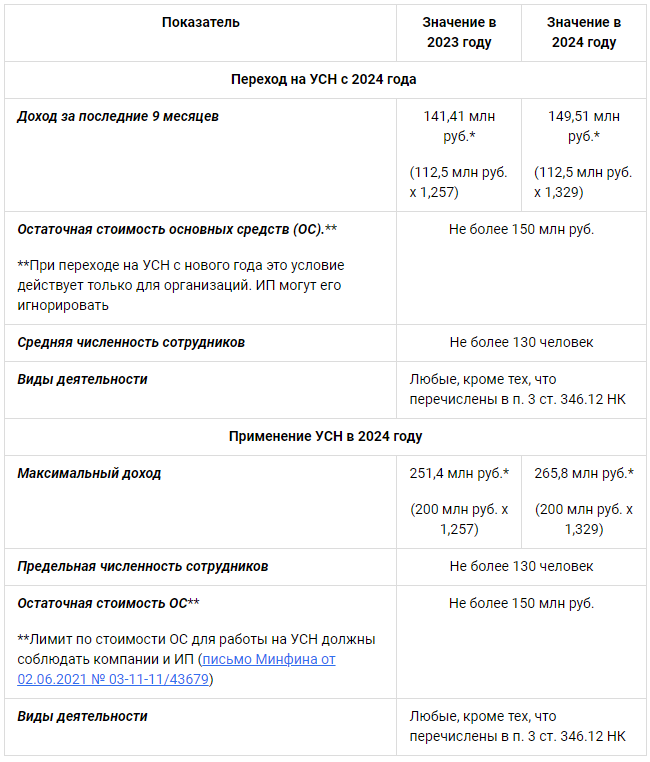

Таблица № 1. Условия для перехода и применения УСН с 2024 года (в сравнении с 2023 годом)

Все «денежные» лимиты по УСН, кроме стоимости основных средств, ежегодно индексируются. Их величина умножается на коэффициент-дефлятор, который устанавливается отдельно на каждый год. В 2023 году он равен 1,257, в 2024 году — 1,329 (проект Минэкономразвития № 142476).

Для того чтобы перейти на УСН, организация или ИП должны сдать в ИФНС соответствующее уведомление.

Заполнить заявление можно самостоятельно или с помощью квалифицированных специалистов. Эксперты Первой Экспертной Бухгалтерии не только помогут с подготовкой формы 26.2-1, но и возьмут на себя ведение бухгалтерского и налогового учета. Разные варианты тарифов позволяют подобрать оптимальный вариант для каждого клиента. Финансовая ответственность включена в каждый тариф.

Когда нужно сдать уведомление о переходе на УСН с 2024 года

Перейти на упрощенку можно:

- При смене режима налогообложения.

- После регистрации ИП или организации.

В добровольном порядке перейти на упрощенку с любого режима налогообложения можно только с начала нового года.

Для этого уведомление о переходе на УСН нужно подать в ИФНС до 31 декабря текущего года. Если этот день выпадает на праздник или выходной, он переносится на первый рабочий день.

Если хотите применять УСН с 2024 года, нужно подать уведомление о переходе на упрощенку не позднее 9 января 2024 года, так как 31 декабря выпадает на выходной.

В середине года перейти на УСН можно только при утрате права на применение НПД и АУСН.

Таблица № 2. Сроки сдачи уведомления о переходе на УСН

По какой форме нужно составить уведомление о переходе на УСН с 2024 года

Уведомление о переходе на УСН можно составить:

- По рекомендованной форме 26.2-1

Бланк этой формы утвержден приказом ФНС от 02.11.2012 № ММВ-7-3/829. Эта форма уведомления действует при добровольном переходе на УСН с начала нового года и если ИП переходит с ПСН, когда утратил право на его применение.

При переходе с самозанятости на УСН (при утрате права) нужно использовать бланк из письма ФНС от 20.12.2019 № СД-4-3/26392@.

- По собственному образцу.

Организация или ИП может заявить о переходе на упрощенку с помощью уведомления в свободной форме. Но делать это не рекомендуется, так как на местах могут возникнуть споры с налоговиками.

Как направить в ИФНС уведомление о переходе на УСН

Сделать это можно несколькими способами:

- На бумаге — лично в ИФНС.

Уведомление нужно отнести в налоговую инспекцию по месту регистрации организации или ИП.

В своем письме от 24.11.2021 № СД-4-3/16373 ФНС уточнила, что уведомление о переходе на упрощенку можно подать в любую налоговую инспекцию независимо от места регистрации налогоплательщика. Несмотря на такую возможность, рекомендуем направлять уведомление в ИФНС по месту учета, чтобы не тратить потом время на споры с налоговиками.

- На бумаге – через МФЦ.

С 21 июня 2023 года уведомление о переходе на упрощенку можно также направить в инспекцию через МФЦ (распоряжение ФНС от 19.02.2021 № 25@ в ред. от 21.06.2023 № 204@).

- В электронной форме по ТКС.

Сделать это можно через специального оператора связи или через личный кабинет налогоплательщика на сайте ФНС. В обоих случаях организации или ИП нужна КЭП.

Нет времени изучать все нюансы перехода на УСН и заполнять уведомление? Доверьте это специалистам Первой Экспертной Бухгалтерии. Аттестованные бухгалтеры и юристы проконсультируют о нюансах перехода и применения УСН, подготовят и отправят в налоговую уведомление 26.2-1, помогут с организацией учета.

Передайте бухгалтерию на аутсорсинг и получите месяц обслуживания в подарок.

Формат для направления уведомления в электронной форме утвержден приказом ФНС от 16.11.2012 № ММВ-7-6/878@.

Как заполнить уведомление о переходе на УСН с 2024 года

Образец заполнения уведомления 26.2-1 при переходе на УСН с 2024 года (скачать).

Бланк уведомления о переходе на УСН с 2024 года (скачать).

Уведомление о переходе на УСН состоит всего из одного листа. В нем нужно указать следующие сведения:

- ИНН/КПП.

Организации заполняют оба поля, а ИП только одно — ИНН.

- Представляется в налоговый орган.

Нужно указать код ИФНС, в котором организация или ИП состоит на учете. Узнать его можно, например, здесь.

- Признак налогоплательщика (код).

«1» — если уведомление подается одновременно с документами на регистрацию, «2» — в течение 30 дней после регистрации и «3» — при переходе на УСН с других режимов налогообложения.

- Наименование организации / ИП.

Организации указывают полное наименование в соответствии с данным ЕГРЮЛ, а индивидуальные предприниматели указывает полные ФИО без аббревиатуры ИП.

- Переходит на упрощенную систему налогообложения.

Код «1» нужно указать, если налогоплательщик переходит на УСН с начала нового года, «2» — с даты регистрации.

- В качестве объекта налогообложения выбраны:

«1» — если организация или ИП выбрала объект «доходы» и «2» — если объект «доходы минус расходы».

- Год подачи уведомления о переходе на упрощенную систему налогообложения.

При переходе на УСН с 2024 года нужно указать значение «2023», несмотря на то, что уведомление можно подать до 9 января 2024 года.

- Получено доходов за 9 месяцев года подачи уведомления.

Эту строку нужно заполнить, только если организация и ИП переходит на УСН с общего режима налогообложения.

- Остаточная стоимость основных средств на 1 октября года подачи уведомления составляет.

Эту строку заполняют только организации, которые переходят на УСН с других режимов налогообложения. ИП эту строку не заполняют.

В самом низу страницы слева нужно поставить код «1», если уведомление сдает в ИФНС сам предприниматель или «2» — если его представитель. Если указываете код «1» дублировать ФИО индивидуального предпринимателя в строках ниже не нужно.

Хотите платить меньше налогов?

Подберем выгодный налоговый режим, льготы и субсидии, а также оформим все необходимые документы

Реклама: ООО «Центр Бухгалтерских Решений», ИНН 5902063551, erid: LjN8K6msN