Всем здравствуйте и доброго времени суток!

По данной теме рассмотрим: сущность организации управленческого учета с учетом особенностей функционирования хозяйствующих субъектов, принципы организации управленческого учета, специфику центров ответственности в управленческом учете, учетную политику и счета управленческого учета и их использование для отражения информации о затратах.

Сущность организации управленческого учета с учетом особенностей функционирования хозяйствующих субъектов

Организация управленческого учета является внутренним делом самой организации. Организации самостоятельно формируют структуру службы, занимающейся управленческим учетом. В средних и крупных организациях в состав службы управленческого учета можно включить следующие группы (отделы, бюро, сектора): планирования, материальную, учета труда и его оплаты, производственно-калькуляционную, учета продажи продукции, аналитическую.

Ведение управленческого учета, в отличие от ведения финансового, не является обязательным для организации. Система управленческого учета служит интересам эффективного управления, поэтому решение о целесообразности ее внедрения в той или иной форме следует принимать исходя из оценки соотношения затрат и выгод от ее функционирования. Для того чтобы считать систему управленческого учета в организации эффективной, необходимо, чтобы она позволяла облегчить достижение целей организации с наименьшими затратами на организацию и функционирование самой системы.

Организационная структура системы управленческого учета строится с учетом:

- структуры самой организации;

- информационных потребностей руководства;

- технических возможностей и особенностей компьютерной информационной системы, используемой в организации;

- квалификации и личных качеств менеджеров и бухгалтеров-аналитиков.

Крупные и средние организации имеют в своей организационной структуре специальные подразделения, задачами которых является осуществление отдельных процедур управленческого учета.

Вне зависимости от организационной структуры организации в число самых распространенных функций бухгалтеров-аналитиков в коммерческих организациях являются:

- учет затрат и калькулирование себестоимости;

- бюджетирование и анализ отклонений.

Организация управленческого учета будет во многом зависеть от того, какая форма реализации этих функций будет целесообразной для данной организации. Поскольку учет затрат и подготовка отчетов о себестоимости лежат на стыке управленческого и финансового учета, следует для начала решить вопрос о форме их взаимодействия.

В практике учета существуют две основные формы связи финансового и управленческого учета: интегрированная (в литературе у нее есть и другие названия – единая, унитарная, однокруговая) и автономная (замкнутая, бинарная). Первая имеет место, если и в финансовом, и в управленческом учете используются одни и те же регистры учета (счета) и одна и та же корреспонденция счетов. Если управленческий учет построен в виде отдельной (частично, может быть, дублирующей) системы счетов, то такая структура никак с финансовым учетом не связана, разве что на уровне первичной бухгалтерской документации.

Вторым важным моментом в организации управленческого учета является решение о методиках ведения управленческого учета: подходах к оценке активов, способах обработки финансовой информации с учетом фактора времени, способе калькулирования затрат и т.д. Перечень выбранных методов должны быть зафиксированы в документах организационного уровня регулирования бухгалтерского учета - в приказах и распоряжениях руководителя организации.

Помимо методического аспекта учетная политика в области управленческого учета должна регламентировать и организационный аспект – это относится и к используемому плану счетов, и к формам плановых, отчетных и аналитических документов, и к структуре учетно-финансовой службы.

На современном этапе развития общества руководство коммерческих организаций стремится к интегрированной системе ведения учета. Так как унитарная система организации учета требует внедрения многофункциональной автоматизированной системы, которая не может быть дешевой.

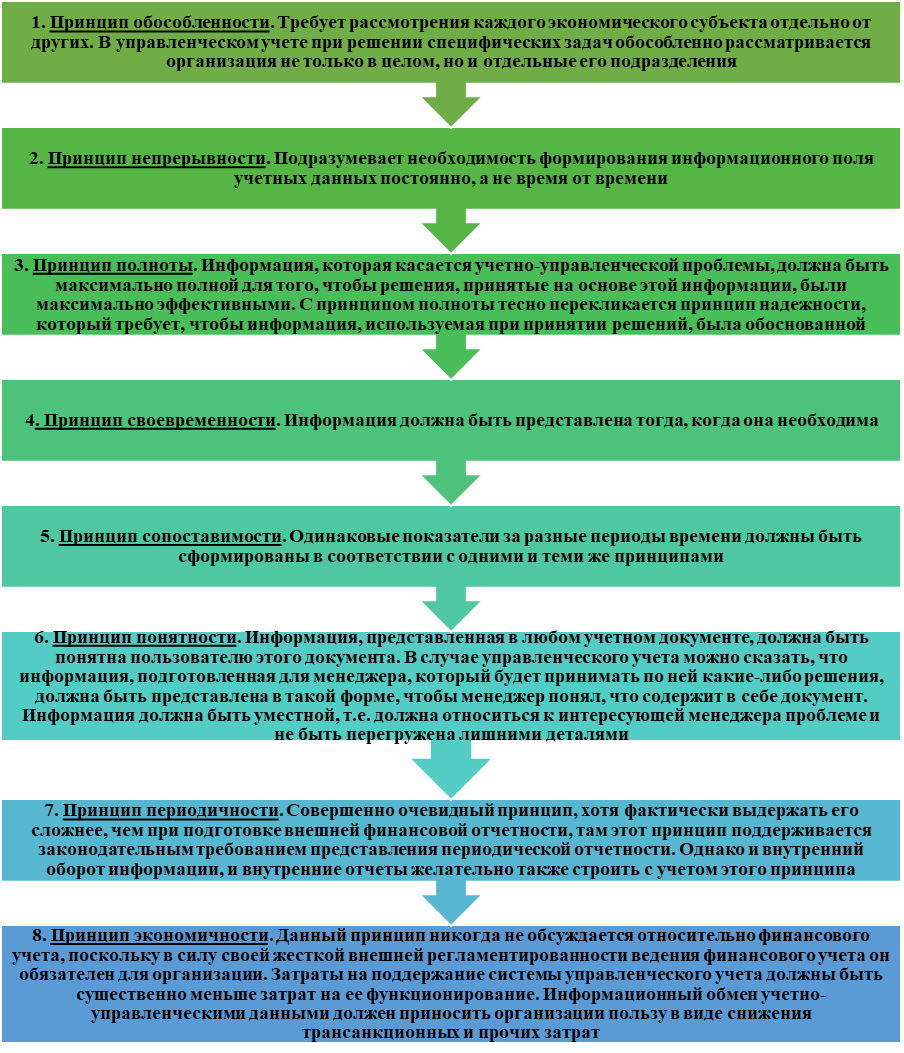

К основным принципам организации управленческого учета относятся:

Центры ответственности

Предметом бухгалтерского управленческого учета является производственная деятельность организации и ее отдельных структурных подразделений (сегментов), называемых центрами ответственности

В управленческом учете под центром ответственности понимают структурное подразделение организации, во главе которого стоит менеджер, контролирующий затраты, доходы и средства, инвестируемые в этот сегмент бизнеса, — показатель, определяемый для данного подразделения руководством.

Рассмотрим некоторую классификацию центров ответственности по двум критериям:

1. По отношению к процессу производства центры ответственности подразделяются на:

· основные - в них организуется контроль по месту возникновения затрат;

· функциональные – они обеспечивают контроль над затратами, возникающими во многих местах, но под воздействием одного центра ответственности.

2. По отношению к внутреннему хозяйственному механизму центры ответственности подразделяются на:

· хозрасчетные - они совпадают с местами возникновения затрат, в них производится контроль затрат в момент их возникновения;

· аналитические – в них ведется контроль за отдельными затратами. При этом центры не связанны системой внутрихозяйственных отношений.

Независимо от размеров структурного подразделения в управленческом учете выделяют четыре типа центров ответственности:

1. Центры затрат;

2. Центры доходов;

3. Центры прибыли;

4. Центры инвестиций.

В основе этой классификации лежит критерий финансовой ответственности их руководителей, определяемый широтой предоставленных им полномочий и полнотой возложенной на них ответственности.

I. Центр затрат - этоструктурное подразделение организации, в котором имеется возможность организовать нормирование, планирование и учет издержек производства с целью наблюдения, контроля и управления затратами производственных ресурсов, а также оценкой их использования.

Его руководитель обладает наименьшими управленческими полномочиями и поэтому несет минимальную ответственность за полученные результаты. Он отвечает лишь за произведенные затраты. Система управленческого учета нацелена в этом случае лишь на измерение и фиксации затрат на входе в центр ответственности. Результаты деятельности центра ответственности (объем произведенной продукции, оказанных услуг, выполненных работ) не учитываются, тем более что во многих случаях измерить их либо невозможно, либо не нужно.

Центр затрат может быть как достаточно большим (завод или администрация крупной фирмы), так и малым (рабочее место). Следовательно, крупные центры затрат могут состоять из более мелких. Иногда требуется укрупнение центров ответственности, и тогда несколько рабочих мест можно объединить в цех (отдел), также представляющий собой центр затрат.

Формирование центров затрат следует осуществлять на основе изучения и анализа организационных и технологических особенностей организации. Как правило, организации с централизованной организационной структурой управления представлены несколькими центрами затрат.

Центры затрат могут работать в двух направлениях. Каждый центр принимает эффективное оптимальное решение, которое позволяет реализовать одну из двух задач:

1) получить максимальный результат при определенном заданном уровне вложений;

2) довести до минимума вложения, необходимые для достижения заданного результата

Издержки, учитываемые и планируемые для данных центров затрат, являются для них прямыми. Подобным образом организованный учет даст представление о горизонтальной структуре затрат и создает предпосылки для контроля за их формированием и их целесообразностью.

Для оценки деятельности центра затрат недостаточно лишь финансовых показателей. Такой подход может, например, стимулировать менеджеров к уменьшению затрат за счет снижения качества продукции. Поэтому если организационная структура организации в основном состоит из центров затрат, в системе управленческого учета должно быть налажено дополнительное наблюдение, контроль за качеством продукции, выпускаемой структурными подразделениями.

Обязательным условием планирования и оценки деятельности любого центра ответственности, в том числе и центра затрат, является разделение его издержек на две категории — контролируемые и неконтролируемые.

II. Центр доходов— это центр ответственности, менеджер которого отвечает за получение доходов, но не несет ответственности за издержки.

Примером может послужить отдел оптовых продаж торговой организации, отдел распространения в издательстве и т.д.

Деятельность руководителей подобных подразделений обычно оценивается на основе заработанных ими доходов, поэтому задачей управленческого учета в данном случае будет определение результатов деятельности центра ответственности на выходе.

III. Центр прибыли — это структурное подразделение, руководитель которого отвечает одновременно как за доходы, так и за затраты своего подразделения. Менеджер такого центра принимает решения по количеству потребляемых ресурсов и размеру ожидаемой выручки. Критерием оценки деятельности такого центра ответственности служит размер полученной прибыли. Поэтому управленческий учет должен предоставить информацию:

- о стоимости издержек на входе в центр ответственности,

- о затратах внутри этого центра, а также о конечных результатах деятельности сегмента на выходе.

Целью центра прибыли является получение максимальной прибыли путем оптимального сочетания параметров вкладываемых (потребляемых) ресурсов, объема выпускаемой продукции и цены. Менеджеры центров прибыли, в отличие от руководителей центров затрат, не заинтересованы в снижении качества продукции, так как это сокращает их доходы, а следовательно, и прибыль — показатель, по которому оценивается эффективность их работы.

Менеджеры центров прибыли могут нести ответственность за достижение определенных нефинансовых результатов, таких, как доля завоеванного рынка, уровень удовлетворенности потребителя и др.

IV. Центры инвестиций— сегменты организации, чьи менеджеры не только контролируют затраты и доходы своих подразделений, но и следят за эффективностью использования инвестированных в них средств.

Руководители центров инвестиций, в сравнении со всеми вышеназванными центрами ответственности, обладают наибольшими полномочиями в руководства и, следовательно, несут наивысшую ответственность за принимаемые решения.

Они имеют право принимать собственные инвестиционные решения, т.е. распределять выделенные администрацией организации средства по отдельным проектам.

Организационная структура в зависимости от степени ответственности, возложенной на ее менеджеров организации может быть двух видов:

1) Централизованная - это иерархическая, пирамидальная структура, построенная по функциональному принципу (администрация, финансы, снабжение, производство, маркетинг и т.п.). В основе системы управленческого учета таких организаций лежат главным образом центры затрат. Такая система управления по своей сути является консервативной, предполагает максимум принуждения и не обеспечивает свободы действия сотрудникам организации. Централизованная система управления была свойственна практически всем организациям СССР.

2) Децентрализованная структура характеризуется наличием центров прибыли и инвестиций. Их руководители имеют более широкий круг прав и обязанностей, чем менеджеры центров затрат. С одной стороны, менеджеры в компаниях с такой структурой несут большую ответственность, обладают расширенными полномочиями и могут принимать значительную часть решений без предварительного согласования администрацией организации. С другой стороны, при децентрализованной структуре между управляющими распределяется ответственность планирования и контроля затрат и результатов деятельности отдельных структурных подразделений.

Таким образом, формирование децентрализованной структуры управления организациям предполагает решение двух взаимосвязанных задач:

1) распределение ответственности среди исполнителей;

2) контроль за качеством их работы.

Существует и обратная зависимость: эти задачи не могут быть успешно решены в отсутствии поставленной системы управленческого учета.

Учетная политика для целей управленческого учета

Применительно к управленческому учету учетная политика организации — это принятая ею совокупность способов ведения учета, калькулирования себестоимости продукции (работ, услуг) и составления внутренней отчетности с целью контроля и управления деятельностью организации.

На выбор и обоснование учетной политики по управленческому учету решающее влияние оказывают те же факторы, что и на учетную политику для целей бухгалтерского финансового учета (организационно-правовая форма организации, отраслевая принадлежность, вид деятельности, масштабы деятельности, управленческая структура организации и структура бухгалтерии финансового и управленческого учета, финансовая стратегия организации, материальная база, степень развития информационной системы в организации, в том числе управленческого учета, уровень квалификации работников, занимающихся управленческим учетом).

Кроме того, принимают во внимание задачи, которые определены для бухгалтерского управленческого учета, уровень его развития в организации, наличие обоснованных норм и нормативов использования ресурсов, действующие и планируемые к внедрению системы контроля использования ресурсов, системы материального стимулирования работников за конечные результаты их деятельности и другие особенности деятельности организации.

Учетная политика организации формируется работником, на которого возложена ответственность за организацию и ведение управленческого учета, и утверждается руководителем организации.

При этом утверждаются:

· варианты учета и оценки объектов учета;

· рабочий план счетов управленческого учета;

· форма первичных документов и учетных регистров, используемых в управленческом учете;

· формы отчетов центров затрат и центров ответственности;

· перечень центров затрат и центров ответственности;

· методы калькулирования себестоимости продукции для соответствующих центров затрат и центров ответственности;

· трансфертные цены;

· правила документооборота и технология обработки учетной информации;

· порядок контроля хозяйственных операций;

· другие решения, необходимые для организации управленческого учета.

Принятая учетная политика подлежит оформлению соответствующей организационно-распорядительной документацией (приказами, распоряжениями и т.п.) организации. В управленческом учете, как правило, используются варианты учета и оценки имущества и обязательств, предусмотренные в учетной политике для целей бухгалтерского финансового учета. Выбранные варианты учета должны быть отражены в учетной политике для целей управленческого учета.

Счета управленческого учета и их использование для отражения информации о затратах

Для целей управленческого учета в коммерческой организации может быть составлен Рабочий план счетов со счетами 30—39 (счета-экраны), это свободные счета, применяемые для группировки расходов по статьям, местам возникновения и другим признакам, а также для исчисления себестоимости продукции (работ, услуг).

В разделе Рабочего плана счетов можно открыть следующие счета:

30 - Материальные затраты

31 - Затраты на оплату труда

32 – Отчисления на социальные нужды

33 – Амортизация

34 – Прочие затраты

37 – Отражение общих затрат по элементам

По дебету счета 30 в корреспонденции со счетами 10 «Материалы», 16 «Отклонения в стоимости материальных ценностей», 60 «Расчеты с поставщиками и подрядчиками» отражается стоимость израсходованных на производство материалов, покупной энергии, выполненных сторонними организациями работ производственного характера, материальные составляющие других расходов в корреспонденции с соответствующими счетами. К счету 30 при необходимости открывают субсчета по видам и направлениям материальных затрат. По дебету счета 31 в корреспонденции со счетами 70 «Расчеты с персоналом по оплате труда», 96 «Резерв предстоящих расходов и платежей» отражаются суммы начисленной зарплаты. В дебет данного счета относятся также начисления в резервы предстоящей оплаты отпусков, на выплату вознаграждений по итогам года и т.п. К этому счету открываются субсчета по видам и направлениям начислений на оплату труда.

По дебету счета 32 в корреспонденции со счетом 69 «Расчеты по социальному страхованию и обеспечению» отражаются суммы отчислений в Фонд социальной защиты населения и иные виды социального страхования.

По дебету счета 33 в корреспонденции со счетами 02 «Амортизация основных средств», 05 «Амортизация нематериальных активов» отражаются расходы организации на амортизацию, начисленные в установленном порядке.

По дебету счета 34 в корреспонденции со счетами 60, 71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами и кредиторами», 79 «Внутрихозяйственные расчеты» и др. отражают расходы, которые не нашли отражения на других счетах по учету расходов по элементам, так как они не относятся ни к одному из них. Открытие субсчетов к счету 34 обязательно, так как подобные расходы слишком разнородны.

Ежемесячно счета по учету элементов затрат закрывают записью: Д сч. 37 – К сч.сч. 30, 31, 32, 33, 34.

Собранные на счете 37 суммы распределяют между калькуляционными счетами и записывают в дебет счетов учета затрат.

Собранные на счете 37 «Отражение общих затрат по элементам» суммы распределяются между калькуляционными счетами и записываются в дебет счетов 20, 23, 25, 26, 29, а также в дебет счета 44: Д 20 (25, 26, 29, 44) К 37.

Д 30 К 10 (16,60) – отражается стоимость израсходованных на производство материалов, покупной энергии, выполненных сторонними организациями работ промышленного характера.

К счету 30 открываются субсчета по видам и направлениям материальных затрат.

Д 31 К 70 (96) – отражаются суммы начисленной заработной платы, включая премии и другие формы оплаты труда. В Д 31 относятся также начисленные в резервы предстоящей оплаты отпусков, на выплату ежегодного вознаграждения за выслугу лет и др.

К счету 31 открываются субсчета, характеризующие виды и направления начислений на оплату труда.

Д 32 К 69 – отражаются суммы начисленные для формирования внебюджетных фондов.

Д 33 К 02 (05) – отражаются расходы организации на амортизацию.

Д 34 К 60 (71,76) – отражаются расходы, которые не нашли отражения на других счетах по учету расходов по экономическим элементам.

Открытие субсчетов к счету 34 обязательно, так как расходы, отражаемые на счете, слишком однородны.

Ежемесячно счета по элементу затрат, закрываются в дебет отражающего счета 37 записью: Д 37 К 30 (31,32,33,34).

На основе системы субсчетов, предусмотренной утвержденным планом счетов, организации определяют перечень используемых субсчетов, при необходимости объединяя, исключая или добавляя новые субсчета, а также их кодовые обозначения.

Таким образом, организации самостоятельно выбирают или разрабатывают форму управленческого учета, под которой понимают перечень применяемых учетных регистров, их построение, последовательность и способы записи в них. Организации самостоятельно формируют структуру службы, занимающейся управленческим учетом. Система управленческого учета служит интересам эффективного управления, поэтому решение о целесообразности ее внедрения в той или иной форме следует принимать исходя из оценки соотношения затрат и выгод от ее функционирования. Для того чтобы считать систему управленческого учета в организации эффективной, необходимо, чтобы она позволяла облегчить достижение целей организации с наименьшими затратами на организацию и функционирование самой системы. Независимо от размеров структурного подразделения в управленческом учете выделяют четыре типа центров ответственности: центры затрат, центры доходов, центры прибыли, центры инвестиций. Выбранные варианты учета должны быть отражены в учетной политике для целей управленческого учета. Для целей управленческого учета в коммерческой организации может быть составлен Рабочий план счетов со счетами 30—39 (счета-экраны), это свободные счета, применяемые для группировки расходов по статьям, местам возникновения и другим признакам.

Информация по рассматриваемой теме составлена на основе следующих источников:

1. Вахрушина М.А. Бухгалтерский управленческий учет: учеб. пособие для вузов. - М.: Омега-Л, 2012. - 533 с.

2. Воронова Е.Ю. Управленческий учет: учебник для вузов. – 3-е изд.; перераб. и доп. – М.: Юрайт, 2023. – 428 с.

3. Ивашкевич В.Б. Бухгалтерский управленческий учет: Учебник -2-е изд. перераб. и доп. – М.: ИНФРА-М, 2022. – 448 с.

4. Кондраков Н.П., Иванова М.А. Бухгалтерский управленческий учет: Учебное пособие. - 2-е изд. - М.: ИНФРА-М, 2016. - 352 с.

5. Лисович Г.М., Шутова И.С. Бухгалтерский (управленческий) учет в сельском хозяйстве: Учебное пособие. – М.: НИЦ ИНФРА-М, 2013. – 168 с.

6. Мизиковский И.Е., Ясенев В.Н., Милосердова А.Н. Бухгалтерский управленческий учет: Учебное пособие. – М.: ИНФРА-М, 2013. –112 с.

7. Соколов Я.В. Управленческий учет: учеб. пособие. – М.: Магистр, 2013. – 428 с.

Старые учебники - лучше новых! В них представлена более полная информация, по сравнению с публикуемыми учебниками сегодня. Это мое убеждение. С ним можете не соглашаться. 😊

Ранее представленный материал по данной теме:

Буду рада вашим комментариям!

Ставьте лайки и подписывайтесь!

Новая информация впереди! 🌞🎓📈