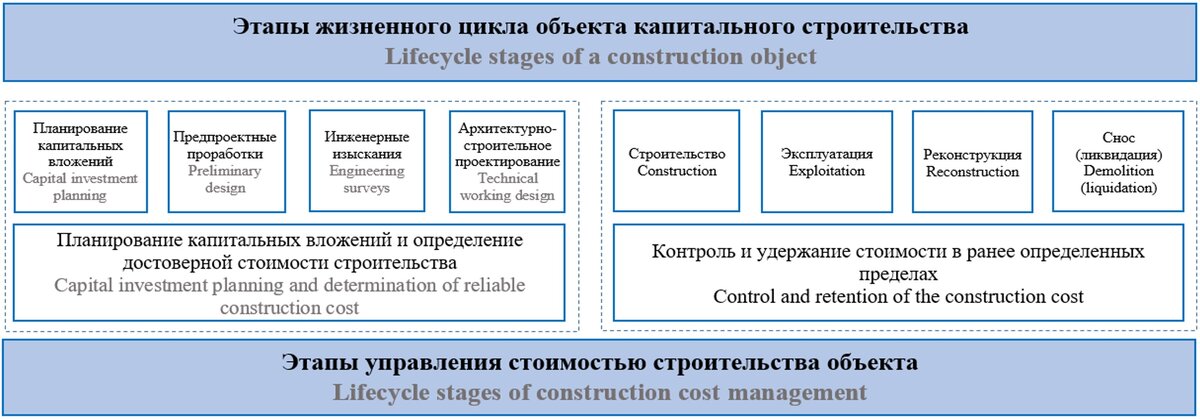

Процесс управления стоимостью строительства можно условно поделить на два этапа – этап планирования и определения достоверной стоимости строительства, и этап контроля и удержания стоимости в ранее определенных пределах. Данные этапы соответствуют основным этапам жизненного цикла объекта капитального строительства (см. рис. 1).

Стоимость строительства на разных этапах жизненного цикла объекта капитального строительства подвержена изменениям вследствие влияния множества факторов. Минимизация данных изменений и эффективное управление стоимостью строительства объекта, наряду с обеспечением безопасности и высокого уровня качества – ключевая задача всех участников инвестиционно-строительных проектов, особенно для строек, финансируемых за счет средств бюджетных средств.

Основной задачей управления стоимостью строительства объекта на начальных этапах жизненного цикла объекта (этапы планирования капитальных вложений, разработки предпроектной и проектной документации, прохождение государственной экспертизы, заключение контракта на СМР) является определение стоимости строительства с максимально возможной и доступной степенью достоверности, с учетом имеющихся данных и ограничений, результатов оценки рисков и неопределенности. На последующих этапах жизненного цикла объекта капитального строительства основной задачей управления стоимостью строительства является контроль и обеспечение удержания стоимости в ранее определенных пределах.

На каждом этапе для достижения целей управления стоимостью строительства, помимо федеральной, региональной и отраслевой нормативно-правовой базы, участниками инвестиционно-строительного процесса выработаны и применяются различные, но взаимосвязанные организационные, методологические и технологические инструменты. При этом вопросы, связанные с эффективностью управления стоимостью строительства объектов на разных этапах жизненного цикла, являются малоисследованными.

Целью данной статьи является анализ и систематизация методов и инструментов управления стоимостью строительства объектов на этапе планирования капитальных вложений и разработки предпроектной документации, применяемых участниками инвестиционно-строительного процесса для достижения целей эффективного управления стоимостью строительства.

На стадии планирования и определения достоверной стоимости строительства определяется предполагаемая (предельная) стоимость строительства, которая впоследствии, как правило, используется как верхняя граница стоимости строительства объекта.

Особенностями данной стадии является недостаток исходных данных о планируемом к созданию объекте, и необходимость оперативной и в то же время достаточно точной оценки величины предстоящих затрат на его создание.

Оценка предполагаемой (предельной) стоимости строительства объекта проводится на основании результатов определения основных технико-экономических параметров проекта с учетом имеющихся исходных данных, с учетом границ возможных изменений стоимости строительства, обусловленных наличием рисков и неопределенности.

Выполнение данной задачи обеспечивается:

- организацией сбора и подготовки исходных данных по объекту с максимальной возможной на данном этапе детализацией;

- выполнением комплекса исследований и расчетов, связанных с оценкой технической и экономической целесообразности создания объекта с проработкой различных вариантов его создания, определением основных технико-экономических параметров и показателей объекта;

- разработкой обосновывающих материалов в форме предпроектной документации (декларация о намерениях, обоснование инвестиций);

- анализом и оценкой возможных факторов, влияющих на стоимость строительства и экономическую эффективность проекта.

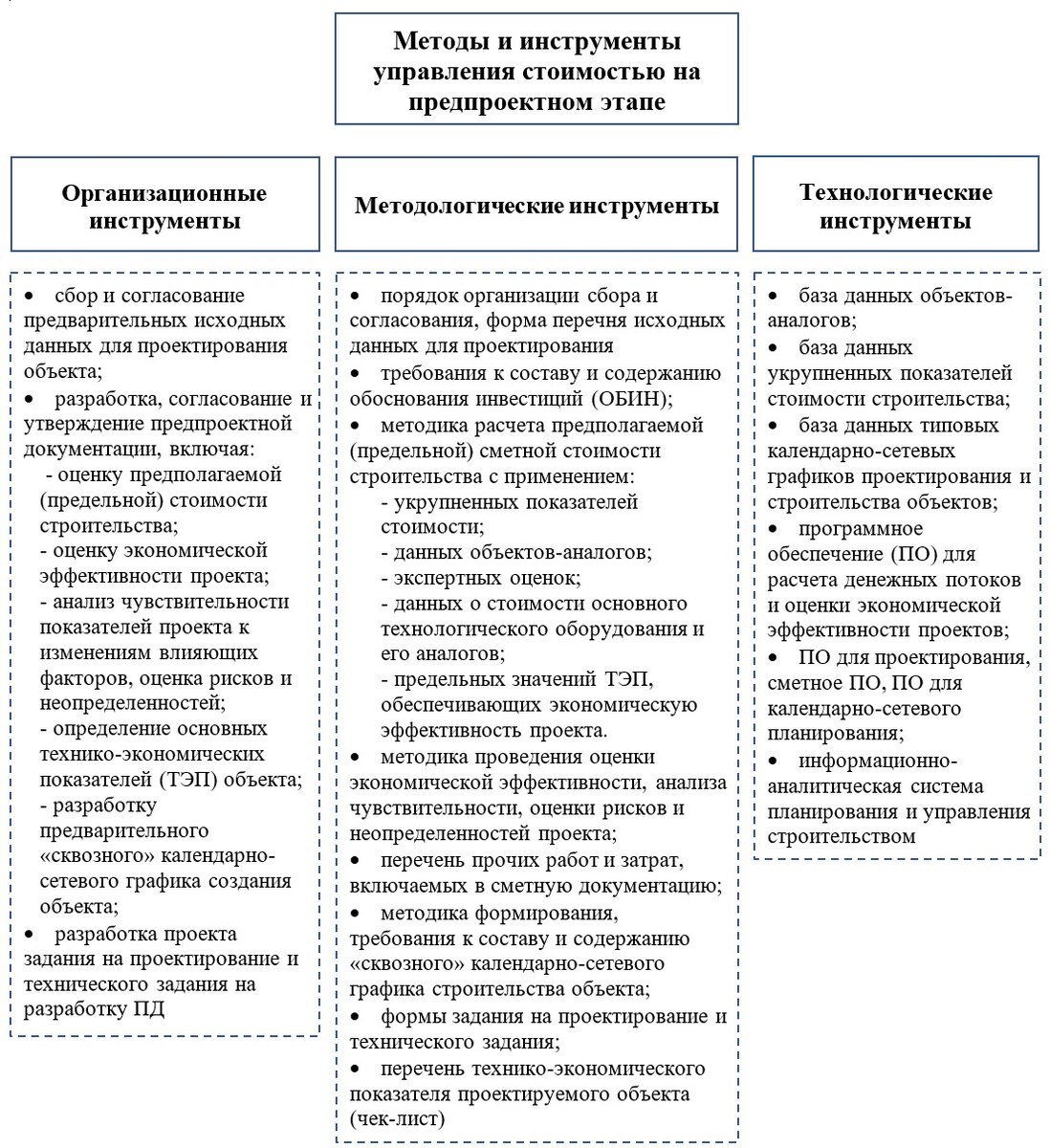

Система методов и практических инструментов, обеспечивающих выполнение данных задач, представлена на рис. 2.

Остановимся более подробно на группе организационных инструментов, описывающих основные на данном этапе процессы, т.к. методологические и технологические инструменты выполняют в данном случае обеспечивающую функцию – формализуют и обеспечивают автоматизацию и повышение производительности процессов, входящих в группу организационных инструментов. Приведенная система инструментов и методов управления стоимостью строительства основана на действующей системе нормативно-правового регулирования в проектировании и строительстве и является практическим дополнением к ней.

Сбор, согласование и утверждение предварительных исходных данных для проектирования объекта

Сбор исходных данных для проектирования является одним из важнейших процессов на предпроектной стадии, обеспечивающим качество последующих работ и позволяющим повысить степень точности расчетов стоимости строительства.

Чем полнее и качественнее исходные данные по объекту, тем выше степень проработки проектных и организационных решений по объекту, и, соответственно, точность и достоверность расчетов стоимости строительства.

Представляется целесообразным привлечение на данном этапе специализированной организации на договорной основе (наиболее эффективно поручение этой задачи проектной организации, планируемой к привлечению для разработки проектной и рабочей документации, для обеспечения требуемого уровня качества сбора и верификации исходных данных и подготовки проектов задания на проектирование (ЗНП) и технического задания (ТЗ)). Стоимость работ по сбору исходных данных не входит в базовую стоимость проектных работ и оплачивается отдельно*.

Результатом работ по сбору исходных данных должен являться согласованный заказчиком, проектной и подрядной организацией (при необходимости) перечень исходных данных для проектирования, включая вопросы организации строительства.

В ряде отраслей существует практика проведения выездных комиссий по сбору исходных данных для проектирования на месте будущего строительства объекта с участием представителей заказчика, генерального проектировщика, подрядной организации, а также генерального конструктора и научного руководителя работ (при наличии уникального и технически сложного оборудования или внедрении новых технологий), с целью рассмотрения и согласования основных исходных данных для проектирования, решений по планировке территории, проектов задания на проектирование и технического задания, принципиальных технологических и конструктивных и объемно-планировочных решений. Данная практика целесообразна к применению при строительстве технически сложных, опасных, уникальных объектов, а также специальных объектов.

Разработка, согласование и утверждение предпроектной документации

Основным процессом системы управления стоимостью строительства объекта на предпроектной стадии является разработка обоснования инвестиций в реализацию инвестиционного проекта.

ОБИН представляет собой результат предпроектных проработок в виде комплекта документации, содержащей:

- краткое описание инвестиционно-строительного проекта;

- основные характеристики, сроки и этапы строительства, место размещения объекта капитального строительства;

- основные (принципиальные) архитектурно-художественные, технологические, конструктивные и объемно-планировочные, инженерно-технические и иные проектные решения по созданию объекта капитального строительства;

- сведения об основном технологическом оборудовании с учетом требований современных технологий производства, соответствия указанных решений современному уровню развития техники и технологий, современным строительным материалам и оборудованию, применяемым в строительстве;

- предполагаемую (предельную) стоимость объекта капитального строительства;

- оценку экономической эффективности проекта.

Требования к составу и содержанию ОБИН для объектов, строительство которых финансируется из бюджетных средств, определены Постановлением Правительства РФ от 12 мая 2017 года № 563 «О порядке и об основаниях заключения контрактов, предметом которых является одновременно выполнение работ по проектированию, строительству и вводу в эксплуатацию объектов капитального строительства, и о внесении изменений в некоторые акты Правительства Российской Федерации (с изменениями на 31 декабря 2019 года).

Для объектов, финансируемых из иных источников, требования могут быть более детальными, особенно для проектов, преследующих коммерческие цели.

При разработке ОБИН определяются основные параметры технического облика объекта и предполагаемая (предельная) стоимость строительства объекта с использованием:

- данных по стоимости строительства объектов-аналогов (ранее построенных или запроектированных объектов, сходных с проектируемым объектом по производственно-технологическому или функциональному назначению, по конструктивно-планировочной схеме, условиям строительства, стоимость которых определена исходя из фактических затрат на строительство или на основании утверждённой проектной документации);

- укрупненных нормативов цены строительства (УНЦС) *, нормативов цены конструктивных решений или других удельных показателей стоимости строительства (корпоративных, отраслевых, ведомственных или федеральных);

- локальных сметных расчетов на отдельные виды работ и затрат, разработанных с применением сметных норм и единичных расценок, а также расчетов стоимости прочих работ и затрат.

* См. пункт 11 таблицы 4.1 Приложения № 4 Методики определения стоимости работ по подготовке проектной документации, утвержденной приказом Министерства строительства и жилищно-коммунального хозяйства Российской Федерации от 01.10.2021 № 707/пр.

** Укрупненный норматив цены строительства – показатель потребности в денежных средствах, необходимых для создания единицы мощности строительной продукции, предназначенный для планирования (обоснования) инвестиций (капитальных вложений) в объекты капитального строительства (пункт 33.1 статьи 1 Градостроительного кодекса Российской Федерации)

Продолжение здесь