Всем здравствуйте и доброго времени суток!

В данной статье будет представлена информация о калькулировании себестоимости продукции (работ, услуг) и основах ее анализа.

Прежде чем анализировать себестоимость продукции (работ, услуг), необходимо ее определить (рассчитать). В русском языке слово «калькуляция» (лат. саlculano – вычисление) означает исчисление себестоимости и появилось данное понятие во второй половине XIX в.

Калькуляция как элемент метода бухгалтерского учета существовала не всегда, и ее возникновение непосредственно связано с развитием производительных сил общества. На заре возникновения бухгалтерского учета, в условиях рабовладельческого строя, когда формировались товарно-денежные и кредитные отношения, бухгалтерский учет велся по простой схеме — «приход-расход».

Позже, когда в Италии начали образовываться купеческие товарищества и прибыль должна была распределяться между отдельными купцами пропорционально вложенному капиталу, возникла двойная запись.

Появление калькуляции связано с зарождением мануфактурного производства. Формирование производительных сил общества, самого способа производства совершенствовали приемы и методы калькулирования. Наиболее стремительное развитие калькулирование как инструмент оценки рентабельности товаров, как способ преодоления конкуренции получило в условиях промышленного производства.

В современной экономической литературе калькулирование определяется как система экономических расчетов себестоимости единицы отдельных видов продукции (работ, услуг). В процессе калькулирования соизмеряются затраты на производство с количеством выпущенной продукции и определяется себестоимость единицы продукции.

Задача калькулирования — определить издержки, которые приходятся на единицу их носителя, т.е. на единицу продукции (работ, услуг), предназначенной для реализации, а также для внутреннего потребления.

Конечным результатом калькулирования является составление калькуляций. В зависимости от целей калькулирования различают плановую, сметную и фактическую калькуляции. Все они отражают расходы на производство и реализацию единицы конкретного вида продукции в разрезе калькуляционных статей.

Плановая калькуляция составляется на плановый период на основе действующих на начало этого периода норм и смет.

Сметная калькуляция рассчитывается при проектировании новых производств и конструировании вновь осваиваемых изделий при отсутствии норм расхода.

Фактическая (отчетная) калькуляция отражает совокупность всех затрат на производство и реализацию продукции. Она используется для контроля за выполнением плановых заданий по снижению себестоимости различных видов продукции, а также для анализа и динамики себестоимости.

Калькулирование позволяет изучить себестоимость полученных в процессе производства конкретных продуктов.

Предпосылкой калькулирования является учет производственных издержек (производственный учет). Он первичен по отношению к калькулированию.

Производственный учет, являясь частью бухгалтерского учета, предполагает сбор информации об издержках организации, документальное оформление хозяйственных операций, так или иначе связанных с производственными затратами. В системе производственного учета такая информация обобщается, группируется по различным признакам и анализируется. И в этом случае возможно калькулирование.

Между калькулированием и производственным учетом существует тесная взаимосвязь и взаимозависимость. Информация, собранная в системе производственного учета, - это база для расчета себестоимости единицы продукции. Калькулирование себестоимости конечного продукта предопределяется системой и организацией производственного учета. С другой стороны, степень детализации производственного учета зависит от задач, стоящих перед организации в области калькулирования.

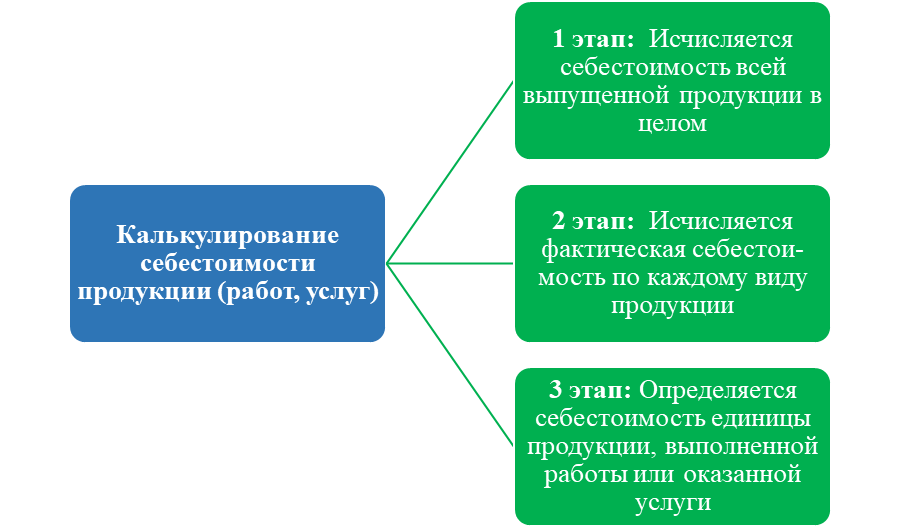

Калькулирование себестоимости продукции (работ, услуг) можно провести в три этапа:

На практике процесс калькулирования является более сложным и чередуется с процессом учета затрат. После распределения первичных затрат калькулируется себестоимость продукции вспомогательных производств. На этом этапе калькулирование усложняется, так как необходимо учесть предоставление взаимных услуг.

Современное калькулирование лежит в основе оценки выполнения принятого организацией или центром ответственности плана. Оно необходимо для:

• анализа причин отклонений от плановых заданий по себестоимости;

• последующего планирования себестоимости;

• обоснования экономической эффективности внедрения новой техники;

• выбора современных технологических процессов;

• проведения мероприятий по повышению качества продукции;

• проверки проектов строительства и реконструкции организаций;

•принятия решения о проведении ремонта самостоятельно или с использованием услуг сторонних организаций.

Также калькулирование - это основа трансфертного ценообразования.

Трансфертная (внутренняя) цена применяется при коммерческих операциях между подразделениями одного и того же организации. От правильного формирования трансфертной цены будет зависеть общее финансовое положение организации при самостоятельном ее выходе на внешних покупателей.

Калькулирование в любой организации, независимо от его вида деятельности, размера и формы собственности, организуется в соответствии с определенными принципами, их соблюдение необходимо в системе бухгалтерского финансового учета, но и управленческом учете их придерживаются.

Можно выделить следующие принципы:

1. Научно обоснованная классификация затрат на производство.

2. Установление объектов учета затрат, объектов калькулирования и калькуляционных единиц.

Объектами учета затрат являются места их возникновения, виды или группы однородных продуктов. Местом возникновения затрат в управленческом учете называют структурные единицы и подразделения организации, в которых происходит первоначальное потребление производственных ресурсов (рабочие места, бригады, цехи и т.п.).

Под объектом калькулирования (носителем затрат) понимают виды продукции (работ, услуг) организации, предназначенные для реализации на рынке.

3. Выбор метода распределения косвенных расходов (прямой метод, последовательный метод или взаимного распределения затрат согласно выбранной и зафиксированной у учетной политике базы распределения косвенных затрат).

4. Разграничение затрат по периодам. При этом необходимо руководствоваться принципом начисления. Его сущность состоит в том, что операции отражаются в бухгалтерском учете в момент их совершения и не увязываются с денежными потоками.

5. Раздельный учет по текущим затратам на производство продукции и по капитальным вложениям.

6. Выбор метода учета затрат и калькулирования (фактический, нормативный, попередельный, попроцессный, позаказный методы, директ-костинг, стандарт-кост или калькулирование полной себестоимости продукции).

При этом под методом учета затрат на производство и калькулирования себестоимости продукции понимают совокупность приемов документирования и отражения производственных затрат, обеспечивающих определение фактической себестоимости продукции, а также отнесения издержек на единицу продукции.

Если рассматривать сущность анализа себестоимости выпускаемой продукции (работ, услуг), то он имеет большое значение, так как позволяет:

а) выявить тенденции изменения себестоимости продукции;

б) оценить выполнение плана по уровню себестоимости;

в) оценить влияние факторов на изменение себестоимости продукции;

г) выявить резервы снижения себестоимости продукции;

д) оценить эффективность производственной деятельности и работы организации в целом.

Классификация затрат по экономическим элементам позволяет определять и анализировать структуру себестоимости выпускаемой продукции. Для этого исчисляется процентное отношение удельного веса каждого элемента ко всей себестоимости продукции.

В зависимости от удельного веса того или иного элемента в общей сумме затрат отрасли экономике делятся на:

1) материалоемкие – высокий удельный вес материальных затрат в себестоимости;

2) трудоемкие – высокий удельный вес затрат на оплату труда в себестоимости;

3) фондоемкие – высокая доля амортизационных отчислений в себестоимости продукции.

Приведем пример и проанализируем себестоимость продукции производственной организации:

Таблица 1 – Основные показатели, характеризующие себестоимость продукции в поэлементном разрезе

Анализ структуры себестоимости продукции показал, что в организации почти половина всех затрат приходится на элемент «Материальные затраты»: в 2020 г. – 45,78%, в 2021 г. – 49,14%, в 2022 г. – 46,84%. Это связано с технологическими особенностями производства продукции, спецификой отраслевой принадлежности организации как наиболее материалоемкой отрасли.

Согласно данным таблицы сумма затрат на производств продукции в 2021 г. возросла на 1457 тыс. руб., а в 2022 г. снизилась на 1243 тыс. руб., что связано, как правило, с сокращением объемов производства.

Пример №2:

Анализ себестоимости продукции по статьям затрат организации показал, что на первом месте в структуре затрат находятся затраты на приобретение сырья и материалов (в 2022 г. они составили 27,45% или 8 057 120 тыс. руб. За анализируемый период данные затраты увеличились на 3522646 тыс. руб. или в структуре на 2,34% или в целом на 77,69%.

Второе место в структуре затрат занимают расходы на оплату труда производственных рабочих (в 2022 году они составили 21,96% или 6 445 696 тыс. руб., то есть в целом возросли по сравнению с 2020 годом на 37,07%). На третье месте затраты на топливо и энергию – в 2022 г. в структуре они составляют 13,72% или 4 028 560 тыс. руб., наблюдается общий темп роста на 99,90% за 3 года).

Исходя из структуры затрат можно сделать вывод о том, что предприятие имеет производственную направленность и относится к материало- и зарплатоемкой отрасли.

За анализируемый период существенный прирост наблюдается по расходам на продажу продукции, который составил за три анализируемых года 2,26 раза или 1 122 901 тыс. руб. При этом по всем видам затрат происходит рост величины показателей. В 2022 году по сравнению с 2021 году наблюдается сокращение затрат только по статьям: затраты на приобретение полуфабрикатов, на заработную плату производственных рабочих, по отчислениям на социальные нужды, на управленческие расходы. Все виды себестоимости продукции растут за три анализируемых года (цеховая себестоимость на 59,92%, производственная – на 57,89%, полная себестоимость – на 62,52, что является неблагоприятной тенденцией роста затрат организации, следовательно финансовые результаты деятельности предприятия сокращаются (прибыль уменьшается), также нужно отметить необходимость оптимизации затрат и сохранить тенденцию 2021-2022 гг. сокращения затрат на приобретение полуфабрикатов и на управленческие расходы.

Анализ себестоимости продукции обычно начинают с изучения общей суммы затрат в целом и по основным элементам. Далее проводят анализ себестоимости по отдельным видам продукции. Для более глубокого изучения причин изменения себестоимости анализируют отчетные калькуляции по отдельным изделиям, сравнивают фактический уровень затрат на единицу продукции с плановым и данными прошлых периодов, других предприятий в целом и по статьям затрат.

Большой удельный вес в себестоимости продукции занимают материальные затраты. Поэтому важно провести анализ прямых материальных затрат. Общая сумма материальных затрат в целом по предприятию зависит от объема производства продукции (VВП), ее структуры (Удi) и изменения удельных материальных затрат на отдельные виды продукции (УМЗi). Уровень последних, в свою очередь, может измениться из-за количества (массы) израсходованных материальных ресурсов на единицу продукции (УРi) и средней стоимости единицы материальных ресурсов (Цi).

Прямые трудовые затраты занимают также значительный удельный вес в себестоимости продукции и оказывают большое влияние на формирование ее уровня. Поэтому анализ динамики прямых трудовых затрат (зарплаты) на рубль продукции, ее доли в себестоимости продукции, изучение факторов, определяющих ее величину, и поиск резервов экономии средств по данной статье затрат имеют большое значение.

Также проводится анализ косвенных расходов путем сравнения фактической их величины на рубль продукции в динамике за 5 лет, а также с плановым уровнем отчетного периода. Косвенные затраты в себестоимости продукции представлены следующими комплексными статьями: расходы на содержание и эксплуатацию оборудования, общепроизводственные и общехозяйственные расходы, коммерческие расходы. Здесь также важно изучить непроизводительные затраты, при этом к ним относят потери от порчи и недостачи сырья (материалов) и готовой продукции, оплату простоев по вине предприятия, доплаты за это время в связи с использованием рабочих на работах, требующих менее квалифицированного труда, стоимость потребленных энергии и топлива за время простоев предприятия и др.

Кроме вышеперечисленного, в управленческом учете проводиться анализ затрат по центрам ответственности. То есть, основная информация по затратам обобщается, анализируется и интерпретируется в виде отчетов со стороны менеджеров организации согласно их функциональным направлениям, за которые они несут ответственность в организации. При этом главная цель планирования, учета и анализа затрат по центрам ответственности – выявление резервов роста прибыли за счет повышения активности менеджеров на всех уровнях.

Далее на основе анализа выявляются резервы. Основными источниками резервов снижения себестоимости продукции являются:

1) увеличение объема ее производства за счет более полного использования производственной мощности предприятия;

2) сокращение затрат на ее производство за счет повышения уровня производительности труда, экономного использования сырья, материалов, электроэнергии, топлива, оборудования, сокращения непроизводительных расходов, производственного

брака и т. д.

3) сокращение управленческих и коммерческих затрат в случае принятия решения о введении новой управленческой политики по оптимизации затрат организации.

Таким образом, калькуляция себестоимости это один из существующих элементов метода ведения бухгалтерского учета и означает исчисление себестоимости. Калькулирование себестоимости продукции (работ, услуг) можно провести в три этапа: сначала исчисляется себестоимость всей выпущенной продукции в целом, затем исчисляется фактическая себестоимость по каждому виду продукции и уже после этого определяется себестоимость единицы продукции, выполненной работы или оказанной услуги. По данным калькуляции себестоимости продукции (работ, услуг) проводится анализ, который имеет большое значение, так как позволяет: выявить тенденции изменения себестоимости продукции, оценить выполнение плана по уровню себестоимости, оценить влияние факторов на изменение себестоимости продукции, выявить резервы снижения себестоимости продукции, оценить эффективность производственной деятельности и работы организации в целом. Чем ниже себестоимость продукции, тем больше экономится труд, лучше используются основные средства, материалы, топливо и другие необходимые ресурсы, тем дешевле производство продукции обходится как организации, так и всему обществу.

Ранее представленный материал:

Буду рада вашим комментариям!

Ставьте лайки и подписывайтесь! Новая информация впереди! 🌞🎓📈