Салют всем физическим и юридическим! Приветствую всех налогоплательщиков, налоговиков, налогозависимых и интересующихся на канале о налогах и котиках!

Я всегда пишу, что завела канал в образовательных целях. И не только в целях образовать подписчиков. Но и сама хочу получать обратную связь. Ибо невозможно знать всё! И мы учимся постоянно, пока живем.

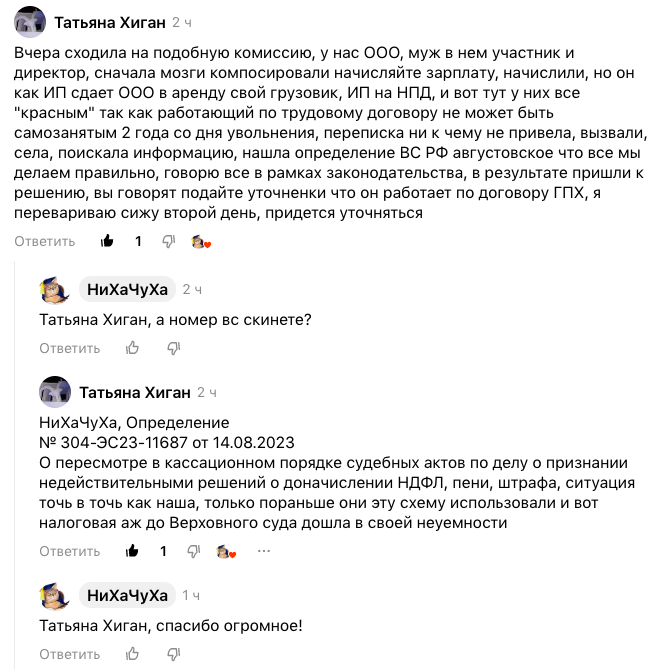

И сегодня вот в этой теме про самозанятых мне очень помогла моя подписчица. За что ей огромное спасибо.

И как только я прочитала Определение Верховного суда РФ от 14 августа 2023 г. N 304-ЭС23-11687 по делу № А46-12519/2022, мне позвонил мой доверитель из маленького городка нашей страны, о котором я делала отдельную тему недавно:

Требование ИФНС по самозанятому работнику

Суть такова, что в маленьком городке жители не только ходят на работу (если она вообще есть в наличии). Но и практически все держат подсобное хозяйство. Картошка, куры, гуси, коровы, поросята, яблони........огороды это вообще святое.

Вот и мой доверитель купил у работника сельскохозяйственную птицу. И за доставку из других регионов платить не надо, так как местность у них мягко сказать труднодоступная.

Вообще продажа сельхозпродукции НДФЛ не облагается. Но работник моего доверителя, кроме того, что у него работает, еще чего-то сам пытается заработать. И не только подсобным хозяйством. Поэтому зарегистрировался самозанятым. И с дохода, полученного от моего доверителя налог по системе НПД уплатил.

Но ИФНС тут же выкатила Требование!

Как же так! Самозанятый получил доход от работодателя! Непорядок.

И вот тут как раз как никогда кстати пришлось то самое Определение Верховного суда РФ, которое мне скинула подписчица. И тем самым избавила меня от многочасовых поисков судебной практики по данной ситуации.