Уровень закредитованности населения России уже находится на критических отметках. Вот просто несколько фактов.

Число неплательщиков по кредитам (проблемных должников) только за последний год выросло на 3,3 млн человек и составило 17,7 млн. 12% всего населения страны, включая детей, имеют проблемные долги перед банками и МФО!

Половина российских семей имеет действующие кредиты, доля заемщиков удвоилась за последние 14 лет.

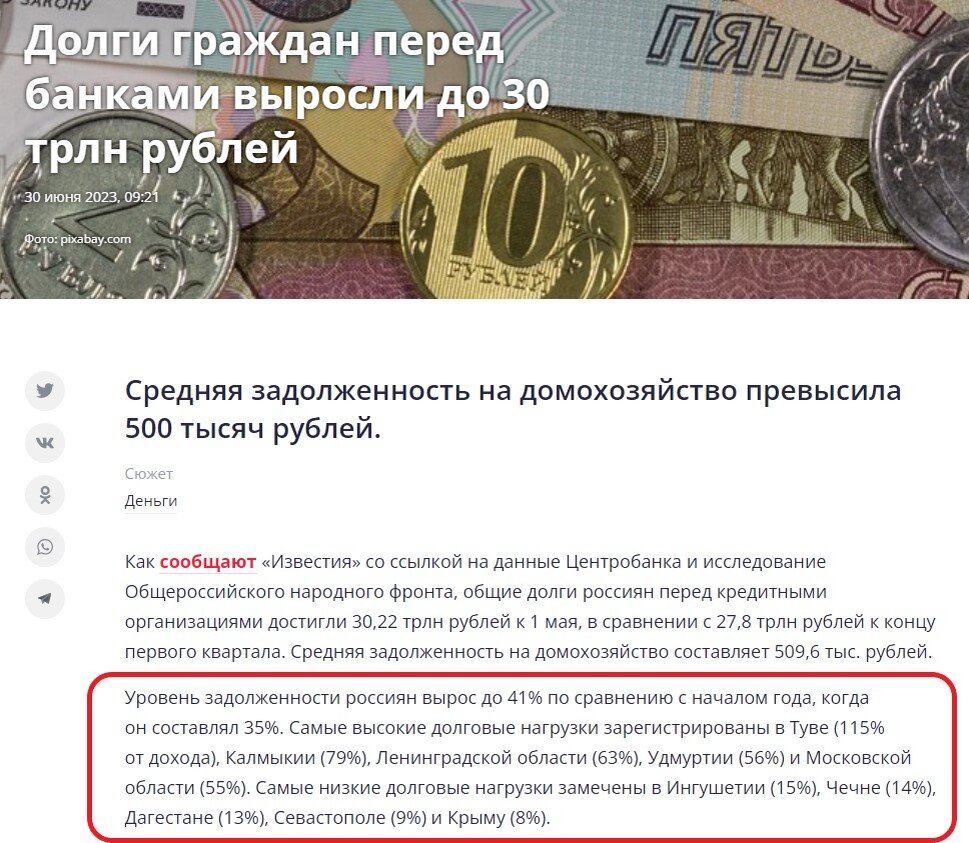

Общий долг населения перед банками превысил 30 трлн рублей (это больше годовых доходов федерального бюджета текущего года). Средний уровень долга составляет более 500 тыс рублей на домохозяйство, а средний уровень долговой нагрузки (какую часть дохода приходится отдавать по кредитам) приближается к 50%, во многих областях уже превысил 50%.

Это данные еще на 1 мая. Примечательно, что уровень долговой нагрузки, например, в Туве тогда составил 115%! (то есть, люди там должны отдавать банкам уже на 15% больше, чем зарабатывают - это вообще как?!). В Ленинградской области - 63%, в Московской области - 55%.

Самое интересное, что весь этот рост закредитованности, который наблюдается в последние десятилетия, и особенно - в последние несколько лет, одновременно, способствовал экономическому росту в стране. Люди потребляли все больше тех благ, на которые еще не заработали, соответственно, все больше этих благ производилось и продавалось. И вот такая жизнь не по средствам стимулировала целый ряд позитивных процессов в экономике:

- рост производства товаров и услуг для внутреннего потребления (соответственно, рост ВВП и сборов в бюджет налогов с бизнеса);

- рост импорта (соответственно, сборов импортных пошлин в бюджет);

- рост оборотов торговли (соответственно, рост сборов прямых и косвенных налогов);

- создание и поддержка рабочих мест для обеспечения всего этого.

Помимо банковской отрасли, еще, по меньшей мере, одна отрасль развивалась, в основном, за счет роста закредитованности населения - я имею в виду девелоперов с программами льготной ипотеки. Также рост закредитованности оказывал прямое положительное влияние на ритейл (розничную торговлю), туристическую отрасль и многие другие.

Но все это счастье могло продолжаться лишь до определенного предела. И этот предел наступил где-то примерно сейчас. Почему предел? Потому что долговая нагрузка на бюджеты домохозяйств не может расти вечно. При высоком уровне закредитованности происходят все те негативные процессы, которые я описал в начале статьи - рост проблемной задолженности, рост числа физлиц-банкротов и т.д.

Если очень простыми словами, то потребление большего количества благ в кредит какое-то время в итоге приводит к тому, что человек начинает потреблять меньшее количество благ.

Сейчас Банк России как главный регулятор кредитного рынка видит эту проблему, наглядно ее описывает,

и уже начинает предпринимать явные меры для того, чтобы объемы кредитования перестали расти и начали снижаться.

Например, я считаю, что одной из неочевидных причин роста ключевой ставки и долгого удержания ее на высоком уровне (что уже анонсируется) является как раз борьба с закредитованностью населения, а не только с инфляцией и девальвацией, как это обычно преподносится.

Помимо этого конкретно в последние месяцы ЦБ начал очень резко повышать требования к качеству кредитного портфеля банков по критерию долговой нагрузки заемщиков. То есть, все больше запрещает кредитовать и так закредитованных клиентов. И это уже отражается на сильном росте отказов банков по заявкам на потребкредиты (главный инструмент роста закредитованности).

Также есть большая вероятность, что вскоре, наконец, отменят или очень существенно сократят льготную ипотеку.

И вот это резкое снижение темпов кредитования приведет к экономическим последствиям, противоположным тем, которые я описал выше, которые наблюдались, когда темпы кредитования, наоборот, резко росли.

А именно: люди начнут меньше потреблять, потому что многие потеряют доступ к заемным средствам и вынуждены будут жить только на собственные. Торгово-сервисные предприятия, соответственно, начнут меньше продавать. Импортоориентированные - меньше закупать за границей. Девелоперы - меньше строить. А производственные - меньше производить. Люди будут меньше зарабатывать (в реальных доходах) и меньше тратить.

Падение темпов кредитования отразится на результатах не только банковского сектора, но и практически всех остальных отраслей экономики.

Все это, соответственно, приведет к снижению налоговых поступлений в бюджет и торможению темпов экономического роста по всем показателям.

И вот тут на сцену, как всегда, выйдут хейтеры Центробанка и начнут активно говорить и писать о том, что это он во всем виноват - это он так ограничил кредитование, из-за чего теперь валится экономика.

Однако, и в том, что население так сильно закредитовано - тоже уже обвиняют Центробанк, ведь это его прямая сфера ответственности. Получается, что снова и в закредитованности, и в борьбе с закредитованностью виновным назначаются Банк России и лично Эльвира Набиуллина. Так же, как они назначаются виновными одновременно в разгоне инфляции и в борьбе с инфляцией - ничего нового.

Что касается моего мнения, я считаю, что с закредитованностью бороться нужно, пусть даже путем неприятных последствий для экономики. Так же, как и нужно бороться с инфляцией - тоже путем неприятных последствий для экономики.

Лечить любую болезнь больно и неприятно. Но если не лечить и запускать все сильнее, то можно просто в один прекрасный момент отдать концы.

К слову, пока писал эту статью, вспомнил свою старую публикацию от 2021 года, где я сравнивал уровень закредитованности населения в России (когда она была еще намного меньше) и в США.

Так вот, здесь так же, как и с госдолгом - огромная разница в ставках. И потому закредитованность в России выглядит куда опаснее, чем в США, несмотря на в корне разные соотношения показателя к ВВП. Потому что погашаются кредиты не из ВВП, а из личных бюджетов, и здесь гораздо важнее и правильнее смотреть на показатели долговой нагрузки. Оставляю ссылку:

Дзен не показывает все публикации в ленте даже подписчикам. Чтобы читать все мои статьи - заходите непосредственно в канал.

Ваш лайк и подписка - это необходимая поддержка каналу!