Данные недавно проведенного опроса ВЦИОМ показали, что 46% семей имеют действующие и/или просроченные кредиты. Показатель оказался в 2 раза выше данных 2009 года, когда подобный опрос был проведен впервые, но ниже данных 2017 года, когда было зафиксировано пиковое значение 58%.

Основные результаты опроса представлены на инфографике издания "Коммерсант":

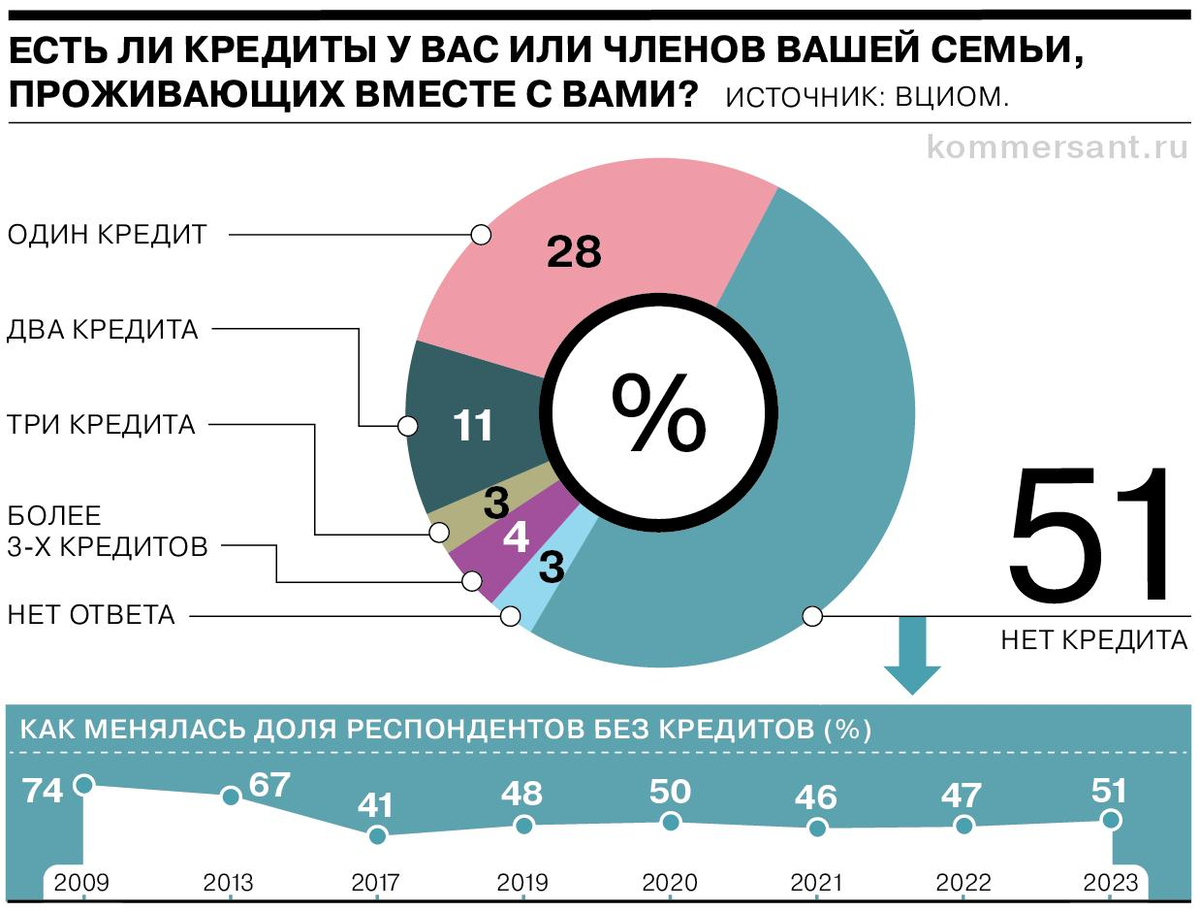

51%, то есть, примерно половина респондентов, ответили, что в их семьях нет кредитов.

У 28% опрошенных в семье есть один кредит.

У 11% - два кредита.

У 3% - три кредита.

У 4% - более трех кредитов.

Таким образом, из результата опроса получается, что в последние 5 лет в количественном выражении число кредитов и доля россиян, пользующихся ими, стоит примерно на месте, не растет, но и не снижается.

Но вот в денежном выражении закредитованность растет, объем выданных потребительских кредитов по данным ЦБ вплотную приблизился к 30 трлн рублей, по графику мы видим, что в те же последние 5 лет рост заметно ускорился.

А также очень существенно растет объем просроченной задолженности: по данным ФССП не так давно он превысил 2 трлн рублей, причем 1 трлн из них (половина суммы) накопился всего за последние 1,5 года.

Кроме того, постоянно растут долги домохозяйств в процентах к ВВП:

Так что, или данные опроса не совсем отражают реальность, или россияне стали брать меньше кредитов но в гораздо больших суммах. Думаю, что в данных ЦБ и ФССП сомневаться не стоит.

Впрочем, показатель уровня задолженности объективно важнее, чем числа кредитов. Важно, сколько денег должен человек, а не скольким кредиторам.

Ваш лайк и подписка - это необходимая поддержка каналу!