Несмотря на то, что в комментах мне часто пишут о том, что "таких зарплат не бывает", на самом деле огромное множество людей в России живет как раз на такие скромные деньги.

Вот например информация с сайта "РИА Новости":

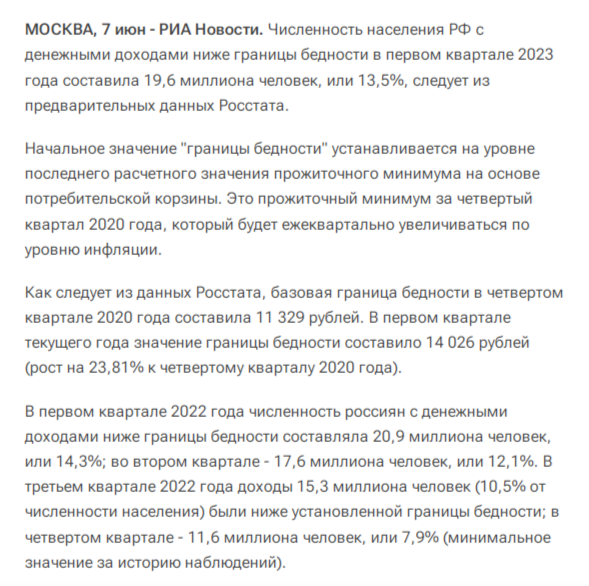

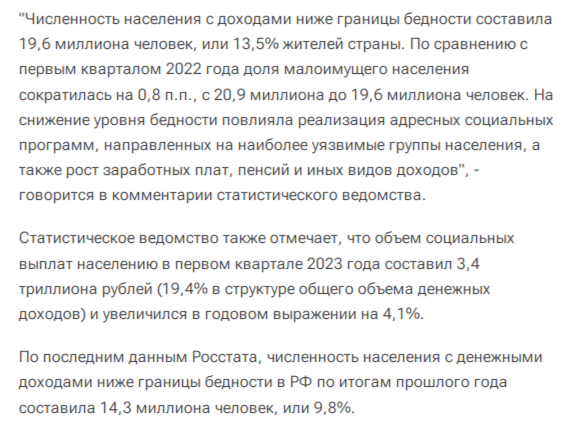

Как пишет "РИА", численность населения с денежными доходами ниже границы бедности сокращается. Пенсии и зарплаты растут, и т.д.

Несмотря на все это, остается еще много людей, которые живут ниже границы бедности.

Граница бедности сейчас около 14 тысяч в месяц. Значит 14,3 млн человек имеют доходы ниже этой суммы. Сколько из них получает 10к в месяц неизвестно. Но какое-то количество людей как раз имеют такие доходы. Плюс-минус. Ну даже скажем от 10 до 14к в месяц.

В общем, это информация для тех, кто пишет, что таких зарплат нет.

Теперь поговорим о том, стоит ли заниматься инвестициями с низкими доходами.

Какую сумму можно откладывать при з.п 10к в месяц? Допустим это будет 10% от этой суммы.

Воспользуемся калькулятором сложных процентов, чтобы понять сколько примерно нам потребуется лет для накопления 1 млн рублей при ежемесячных инвестициях в 1 тыс рублей.

Как видим, калькулятор показывает, что для достижения цели в один миллион рублей нам потребуется 21 год. За это время мы накопим 1 млн, если будем инвестировать по 1 тысячи в месяц и если в среднем наши инвестиции будут приносить 10% годовых.

10% это конечно вполне неплохая ставка доходности. Если с учетом инфляции удастся получать столько с инвестиций, то это будет очень хорошим результатом.

Еще в этом калькуляторе я задал небольшое увеличение ежемесячной суммы взноса на 2% ежегодно. За 21 год думаю зарплата все равно подрастет. Вместе с ростом з.п, должна расти и та сумма, которую мы ежемесячно инвестируем.

21 год, это конечно большой срок. Неизвестно вообще, что будет к тому времени, как пройдет этот срок. Также, неизвестно, что будет с человеком который инвестирует, через 21 год.

Тем не менее, если у человека возраст пока не очень большой, то смысл ввязываться в эту авантюру, думаю, есть. Если сейчас человеку 30 лет, то через 21 год ему будет лишь 51 год. Еще, в общем-то, и не старость.

К тому же, 21 год, для фондового рынка, это весьма существенное время. За это время может случиться множество разных ситуаций. Я имею ввиду обвалов. Как принято говорить: раз в 10 лет рынок точно обваливается. И тут речь именно о мощном обвале.

Так что, за 21 год вполне можно словить, как минимум, парочку "низких точек", через которые будет выгодно входить в рынок. Это я к тому, что если более-менее разумно подойти к инвестициям, иметь в портфеле не только акции, но и, например, облигации, то вполне можно воспользоваться низкими ценами на акции и скупить их подешевке.

Это график индекса Мосбиржи за последний год. Прирост составил 58%.

Даже если не удастся поймать самую низкую точку для входа, то все равно, при таком обвале, какой был в прошлом году, вполне можно за год увеличить капитал на 50%.

Есть такие инвесторы, у которых портфель 50% в акциях, 50% в коротких облигациях (ОФЗ). Облигации они держат как раз на случай таких обвалов.

Здесь по сути даже и париться не нужно - покупай фонд на индекс Мосбиржи и короткие ОФЗ, в заданных пропорциях. Тем более человеку, который только начинает инвестировать по 1 тысячи в месяц. С такой суммой особо не разгуляешься, поэтому можно один месяц покупать фонд, на следующий ОФЗ.

На купоны докупаться также акциями или облигациями. Ребалансируя докупками заданные пропорции портфеля.

То есть, если инвестировать по 1 тысячи и к моменту обвала у нас допустим будет на счету 250к в акциях, и 250к в облигациях, то можно, продав облигации и купив рухнувшие акции, за год, дополнительно, прирастить капитал примерно на 100-120к.

А далее, когда рынок уже восстановился, можно снова начинать переходить в облигации.

Это подходит для фонда. Если через какое-то время, когда капитал подрастет, вдруг захочется посидеть в отдельных акциях, а не в фонде на Мосбиржу, то можно дополнительно увеличивать доходность путем покупки наиболее дешевых акций из своего портфеля.

Только, конечно, нужно тогда следить за акциями. Точнее, за компаниями: почему их акции падают и т.д.

Также, дополнительно увеличить доходность можно при помощи ИИС. Если работа официальная и работодатель платит НДФЛ, то можно возвращать часть налогов.

При удачном стечении обстоятельств, за 20 лет вполне реально накопить и 2 млн, при инвестировании всего тысячи в месяц.

2 млн это не супер как много, но это лучше, чем ничего. Неизвестно, конечно, какая будет инфляция, и получится ли иметь среднюю ежегодную доходность в 10% поверх инфляции, но в любом случае лучше иметь какой-то капитал, чем не иметь его вовсе.

И еще, неизвестно ведь, что с человеком, в плане финансов, произойдет за эти 20 лет. Может ему удастся увеличить свои доходы, и тем самых увеличить инвестируемую сумму. Также, не исключено, что за эти 20 лет будут какие-то непредвиденные доходы, которые также можно направить на инвестиции.

В общем, вполне можно начинать инвестировать даже с небольших сумм. Как минимум, это создает привычку инвестировать. Это дает опыт и знания - что само по себе бесценно.

Также, само собой, нужно пытаться увеличить свой доход. Это могут быть как подработки, так и смена работы.

Ну и конечно, нужно стремиться инвестировать более чем 10% от дохода. Сложно, конечно, откладывать более 1 тысячи при зарплате в 10 тысяч. Но если как следует постараться, то можно. Без экономии тут не обойтись.

В целом, на этом все. Суть в том, что можно начинать инвестировать даже при небольших доходах.

Также должен сказать, что у меня нет цели кого-то вовлечь в инвестиции. Эта статья для тех, у кого низкие доходы, и кто думает о том, чтобы начать инвестировать. Если же вы считаете, что инвестиции это казино и все в этом духе, то продолжайте так считать. Никто вас переубеждать не собирается. Не хотите инвестировать, - ваше право.

Я лишь говорю о том, что инвестиции с низкими доходами возможны. А каких-либо финансовых советов, или же индивидуальных инвестиционных рекомендаций, я не даю. В этой статье их нет. Как собственно и в других статьях на этом канале.